| A.租调制 | B.租庸调制 | C.两税法 | D.摊丁入亩 |

| A.存在两千多年的人头税彻底废除 | B.征收赋税多元化促进了经济发展 |

| C.赋税多元化改变了政府财政收入 | D.征收重税以限制商品经济的发展 |

①标志人头税正式被废除 ②减轻了对百姓的人身束缚

③促进了商品经济的发展 ④简化税制,便于政府征收

| A.①②③ | B.①②④ | C.①③④ | D.②③④ |

材料一 赋役之法:每丁岁入租粟二石。调则随乡土所产,绫绢絁(一种粗绸)各二丈,布加五分之一。输绫绢絁者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其佣,每日三尺。

——《旧唐书食货志上》

材料二 康熙帝说:“致治之道,民为最要,凡是与民生有益,即益行之。”于是在1712年,他以康熙五十年丁册为准,宣布“滋生人丁,永不加赋”,此后“勿增勿减,永为定额”。雍正时,又实行“摊丁入亩”,把丁税平均摊入到田赋中,征收统一的地丁银,成为清朝统一的赋税制度。

——摘编自李剑农《中国经济史稿》

材料三 新中国成立后,农业税在相当长时期内,一直是国家财政的重要来源,为我国建立完整的工业体系和国民经济体系、推动工业化城市化作出了巨大贡献。改革开放以来,国家财政实力不断增强,农业税在国家财政收入中的比重逐渐下降。从1990年起,国家开始抓减轻农民负担工作,并取得一定成效。2000年,国家决定安徽省为农村税费改革试点地区。2003年,农村税费改革全面推开。2004年,国家决定逐步降低农业税税率,并提出五年内全面取消农业税的目标。2005年,第十届全国人大决定自2006年1月1日起国家不再针对农业单独征税。一个在中国存在了2600多年的古老税种宣告终结。

——摘编自人民日报《新中国成就档案:正式取消农业税》

(1)依据材料一,概括唐朝前期赋役制度的内容,结合所学,简要分析其意义。

(2)依据材料二,指出清朝康熙年间到雍正年间赋税制度的变化,结合所学,简述唐朝到明清时期赋税制度的发展趋势。

(3)依据材料三,结合所学,简要评析中国取消农业税这一历史现象。

| A.个税征收呈下降的趋势 | B.个税征收制度更加完善 |

| C.国民生产总值极大增长 | D.居民贫富差距基本消除 |

| A.《北京条约》签订标志着中国关税自主权的丧失 |

| B.实行统一的国境关税是“改订新约”运动的内容 |

| C.国民政府通过“改订新约”运动实现贸易平等化 |

| D.实现民族独立是维护国家关税自主权的前提保障 |

①《南京条约》的签订使中国完全丧失关税自主权

②收回关税自主权是近代反帝爱国斗争的重要任务

③新中国成立之后关税逐渐走向了制度化和法制化

④加入世贸组织为我国收回关税自主权提供了条件

| A.①③ | B.②③ | C.③④ | D.②④ |

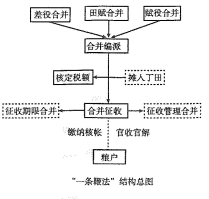

结合所学知识,对上图反映的历史事件进行解释。(要求:主题明确,逻辑清晰,语言规范。)

背景资料:两税法

唐初赋敛之法曰租庸调……玄宗之末,版籍浸坏,多非其实。及至德兵起,所在赋敛,迫趣(cu)取办,无复常准。赋敛之司增数而莫相统摄,各随意增科,自立色目,新故相仍,不知纪极。民富者丁多,率为官为僧以免课役,而贫者丁多无所伏匿,故上户优而下户劳。吏因缘蚕食,旬输月送,不胜困弊,率皆逃徒为浮户,其土著百无四五。至是,炎建议作两税法。先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之。其租庸调、杂徭悉省。

------《资治通鉴》卷 226

材料一 两税法推行后,有人批评说:每州各取大历中一年科率钱谷数最多者,便为两税定额,此乃采非法之权令以为经制,总无名之暴赋以立恒规。

——陆贽(身为宰相)《翰苑集》卷 22《中书奏议·均节赋税恤百姓第一条》

国家定两税,本意在忧人。厥初防其淫,明敕内外臣:税外加一物,皆以枉法论。奈何岁月久,贪吏得因循,浚我以求宠,敛索无冬春。织绢未成匹,缫丝未盈斤,里胥迫我纳, 不许暂逡巡……昨日输残税,因窥官库门。缯帛如山积,丝絮似云屯,号为羡余物,随月献至尊。夺我身上暖,买尔眼前恩,进入琼林库,岁久化为尘。

——《白居易集》卷 2《重赋》

材料二 今天看来,杨炎创行的两税法的确有着界标性的意义:

其一,征收对象面扩大了。即使不增加每户每亩的税额,国家的收入也会增加,这便从大背景上减缓了中下层平民的税役负担。

其二,更主要的,是改变了租庸调征收以人丁为本的方式,实行以土地为依据征税的新方法。地税是履亩而税,户税虽然按户征派,但分户等高下,户等又依据资产主要是王地多少来划分,事实上也是依据地亩而征;分夏、秋两次征收,以适应当时大部分地区普及二作制的情况,也反映出两税与地亩的密切关系。这个变化是由于均田制崩波后各民户土地占有不均,并且悬殊越来越大的实际情况导致的,杨炎的主观目的是保证税收的顺利实现,在客观上却有着积极的意义。这不仅仅是因为科税由人丁转向地亩间接地松弛了官府对人丁的人身控制,也不仅仅是因为改变了以往各民户占有土地数量不同而租调无差别地征收的弊病, 使中下层农民减轻了负担,使税收趋向合理化,这只是对当时的积极作用;更应看到的是, 按地亩征税顺应了税制发展的历史趋势,结束了汉末以来赋役制度的混乱状态,并为宋代以后的税制理顺了方向。

——曹大为、赵世瑜等《中国大通史》

阅读材料,谈谈你对两税法不同看法的认识?(逻辑清晰,史论充分)