名校

1 . 公元485年,北魏孝文帝颁布诏令,租调制由曹魏时期的“以户计征”变为“以丁计征”,奴婢和耕牛也必须承担纳税义务。这一变化( )

| A.加重了农民负担 | B.推动了均田制的实施 |

| C.促进了民族交融 | D.打击了豪强地主势力 |

您最近一年使用:0次

2023-07-13更新

|

197次组卷

|

6卷引用:山东省济南市2022-2023学年高二下学期期末考试历史试题

2 . 下表为唐代部分时期人口情况表。据此可知,当时( )

| 时间 | 户数 | 课口 | 不课口 |

| 天宝十三年(754年) | 9069254 | 7662800 | 45218480 |

| 天宝十四年(755年) | 8914709 | 8203321 | 44700988 |

| A.人口数量锐减 | B.经济严重倒退 |

| C.人民剥削减轻 | D.社会矛盾加剧 |

您最近一年使用:0次

3 . 唐武德二年(619年)颁布的税制规定:“每一丁租二石。若岭南诸州则税米:上户一石二斗,次户八斗,下户六斗; 若夷獠(西南少数民族)之户,皆从半输”。这一规定( )

| A.放松了对农民人身控制 | B.加快了边疆地区的经济变革 |

| C.增加了政府的财政收入 | D.体现了灵活的国家治理方式 |

您最近一年使用:0次

2023-07-12更新

|

110次组卷

|

3卷引用:山东省潍坊市2022-2023学年高二下学期期末考试历史试题(A卷)

4 . 唐朝财政长期由中央统支统出;两税法实行后,税收部分由地方占留,其余上供中央;唐后期,河溯镇、京西北镇和河南道中西部诸镇,留足占留,鲜有上供。这说明

| A.财政困难得以解决 | B.藩镇势力遭到削弱 |

| C.宗藩体制遭到破坏 | D.中央集权趋于衰落 |

您最近一年使用:0次

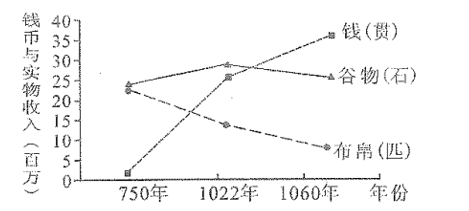

5 . 下图为唐宋时期政府的钱币与实物收入数量统计图。

下图的变化趋势说明这一时期( )

下图的变化趋势说明这一时期( )

| A.政府赋税收入明显减少 | B.经济重心南移完成 |

| C.农产品商品化程度提高 | D.自然经济逐渐解体 |

您最近一年使用:0次

2023-07-11更新

|

40次组卷

|

2卷引用:四川省雅安市2022-2023学年高二下学期期末考试历史试题

6 . 隋唐在北魏租调制的基础上开始征收“庸”,故又称“租庸调制”,其中的“庸”是指纳绢或以布代役。隋朝规定五十岁以上者,可“免役输庸”,即纳布帛以代替力役,而唐代的庸不再有年龄限制。这体现出隋唐时期( )

| A.赋役制度既有承袭又有创新 | B.政治清明且统治者励精图治 |

| C.政府鼓励农民从事多种经营 | D.农民赋税徭役负担比较合理 |

您最近一年使用:0次

2023-07-11更新

|

268次组卷

|

5卷引用:云南省楚雄州2022-2023学年高二下学期期末考试历史试题

云南省楚雄州2022-2023学年高二下学期期末考试历史试题江西省赣州中学蓉江校区2022-2023学年高二上学期期末历史试题第7课·隋唐制度的变化与创新之赋税制度(汉-唐)·课堂例题(已下线)第五单元货币与赋税制度(单元测试)-【上好课】高二历史同步备课系列(统编版选必1)广东省江门市开平市忠源纪念中学2023-2024学年高二上学期期中考试历史(选择性)试题

7 . 赋税是国家为了实现其职能,凭借政治权力,按法定标准,强制地、无偿地取得财政收人的一种手段。阅读材料,完成下列要求。

(1)根据材料一,概括唐宋赋税制度的主要变化,并结合所学知识分析变化的主要原因。

(2)根据材料二并结合所学知识,分析明后期至清中叶农业税制改革的主要影响。

材料一 唐中叶是中国税制史上赋税结构发生重大变革的时代,两税法的实施,改变了重人头轻田赋的局面,使田赋在整个赋税总额中的比例突出。宋朝建立以后,情况发生了新的变化,这种变化的基本趋势是两税在财政收入中的比重日益削减。与此同时,商税急剧增长,构成了政府财政的主要来源。这里需要说明的是,所谓农业税的削减是相对商税的剧增而言的,但就农业税本身来说,终两宋300余年,也基本维持一个大致稳定的水平而未下降。

——摘编自顾銮斋《中西中古社会赋税结构演变的比较研究》

材料二 到张居正推行一条鞭法的时候,各地以州县为单位,依据新近清查的土地数额,将原来额定田赋、力役、贡办等应承担的赋役,除了苏、松、常、嘉、湖地区供应京师食用的白粮以外,一概折合为白银,官收官解…明中叶以后的赋役体制变动趋势在清代继续发展。经过康熙朝60余年的恢复与发展,清朝自1712年起,实行滋生人丁“免其加增钱粮”的政策,以全国丁银额数字最高的1711年为准征收丁役(折银征收,即“丁银”),以后增加的人口不再计算丁役。雍正元年(1723年)开始,又在全国推行“摊丁入亩”,将丁银全部摊入地亩,与田赋一体征收。

——摘编自赵轶峰《明代经济的结构性变化》

(1)根据材料一,概括唐宋赋税制度的主要变化,并结合所学知识分析变化的主要原因。

(2)根据材料二并结合所学知识,分析明后期至清中叶农业税制改革的主要影响。

您最近一年使用:0次

8 . 天宝年间,唐朝统治者不再重视户籍编修整理,导致户籍严重不实。到唐肃宗乾元年间(758-760年),在籍户数由741年的850万户降至200万户。这一现象( )

| A.根源于社会阶层流动 | B.反映经济重心逐渐南移 |

| C.导致均田制走向崩溃 | D.推动了赋税制度的变革 |

您最近一年使用:0次

9 . 唐中央借实行两税法之机,对地方财政实行“量出以制入,定额以给资”的方法,贯彻“超支不补,结余留用”的基本原则。唐代的这一做法( )

| A.解决了地方财政危机 | B.完善了财政管理体制 |

| C.削弱了中央政府权威 | D.有利于地方经济发展 |

您最近一年使用:0次

名校

10 . 明朝初期实行钱钞并用的货币体系。但后来因为纸钞贬值,民间货币结算大量采用白银,万历年间白银成为税金的结算货币,加剧了白银货币化的趋势,这种趋势出现的主要原因在于( )

| A.自然经济解体 | B.赋税制度改革 |

| C.商品经济发展 | D.人口增长迅速 |

您最近一年使用:0次

2023-07-10更新

|

72次组卷

|

3卷引用:云南省大理州2022-2023学年高二下学期期末考试历史试题