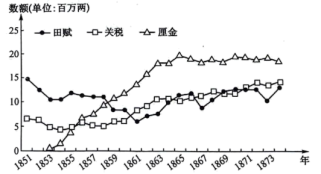

| A.推动清朝官办企业快速成长 | B.促使民族工业得到快速发展 |

| C.表明中国关税主权开始丧失 | D.体现列强对华经济侵略需要 |

| A.旨在增强地方政府的能动性 | B.折射出清王朝的统治存在隐患 |

| C.促进了农民赋税负担的减轻 | D.瓦解了清政府的封建统治基础 |

| 时间 | 田赋 | 盐课 | 关税 | 杂税 | ||||

| 岁入 | 比例(%) | 岁入 | 比例(%) | 岁入 | 比例(%) | 岁入 | 比例(%) | |

| 顺治九年 | 2126 | 87 | 212 | 9 | 64.2 | 2.3 | 35.8 | 1.5 |

| 康熙二十四年 | 2727 | 85 | 276 | 9 | 120 | 3.78 | 67 | 2.1 |

| 雍正三年 | 3007 | 82 | 443 | 12 | 135 | 3.7 | 68 | 1.9 |

| 乾隆十八年 | 2938 | 70 | 701 | 17 | 430 | 10.3 | 105 | 2.5 |

| 乾隆三十一年 | 2991 | 71 | 574 | 14 | 540 | 12.8 | 120 | 2.8 |

| 嘉庆十七年 | 2833 | 71 | 579 | 14 | 481 | 11.9 | 120 | 3 |

| 道光二十一年 | 2943 | 69 | 747 | 18 | 435 | 10.2 | 120 | 2.8 |

| A.关税逐渐成为清政府财政的重要来源 |

| B.繁重的苛捐杂税造成社会矛盾的激化 |

| C.田赋比重下降折射出重农抑商政策松动 |

| D.关税收入增加缘于被迫开放了通商口岸 |

| 分类 | 性质 | 概况 |

| 直接扣除 | 成本费用类 | 与取得收入直接相关,没有这类投入,收入就无法取得 |

| 间接扣除 | 生计类 | 与人的生存和发展直接相关的必要成本费用的扣除,如用于维持本人及家庭生计的费用 |

| 社会政策类 | 综合考虑国情、政治,以及社会等其他因素,为政府所鼓励的个人支出的扣除,如捐赠扣除 |

| A.体现了以人为本理念 | B.适应了市场经济体制的需要 |

| C.健全了社会保障体系 | D.强化了税收制度法制化建设 |

材料一 周朝设“土均”之职,“掌平土地之政,以均地守,以均地事,以均地贡”。商鞅变法提出“赋税平”的税赋改革原则,认为“訾粟而税,则上壹而民平”。东汉末,曹操颁布的《收田租令》规定,任何人都必须按照所拥有的土地数量和户口交纳田租、户调,“无令强民有所隐藏,而弱民兼赋”。隋唐时期的均田制,将耕牛、奴婢等都纳入税赋征收的参考依据中。唐朝中期推行的“两税法”,确定了按能力承担税赋的原则。王安石变法、张居正的“一条鞭法”、清朝的“摊丁入亩”等,基本上延续了“两税法”的思路。

——摘编自陈忠海《古代税收中的公平与效率》

材料二 国民政府财政部认为过于依赖间接税的税收结构并不合理,应建立以所得税、遗产税为主的直接税体系。1936年7月,国民政府公布《所得税暂行条例》,规定所得税按营利事业所得、薪给报酬所得、存款利息所得三类开征。同年10月1日,公务人员薪给报酬所得税率先开征。1937年1月1日,营利事业及存款利息所得税也全面开征。1943年1月,政府公布《财产租赁出卖所得税法》,将所得税扩展到财产税类别。1943年2月,国民政府颁布《所得税法》,提高了起征点,但同时也提高了税率,强化了罚则。据统计,1937—1940年,所得税在税收收入中占比由4.15%上升到16.34%。

——摘编自魏文享《近代所得税的税制演变与征收实践》

材料三 2008年,中国正式颁布了《企业所得税法》,主要着力点在于在开放环境下保障内外资企业公平的税收环境,内外资企业无论在税率、税基,还是税收优惠、纳税期限等多个方面均给予了统一。其中,将区域性税收优惠进行了大刀阔斧的改革,仅保留经济特区、民族自治地区以及西部大开发等有限的区域性税收优惠。由此,中国统一了内外资企业税收制度,建立了税收法定主义的宗旨和与国际接轨的税收制度。

——摘编自李旭红《40年税改实践,中国逐步建立现代税收制度》

(1)根据材料一并结合所学知识,概括中国古代税收制度的特点并分析其原因。(2)根据材料二并结合所学知识,指出国民政府直接税体系得以建立所体现的时代特征。

(3)根据材料三并结合所学知识,简析2008年中国改革企业所得税的意义。

| A.弥补银价下跌的损失 | B.中国法定货币发生变化 |

| C.国际金本位制度出现 | D.中国关税自主权的丧失 |

材料一 1949年11月,首届全国税务工作会议召开,会议根据《中国人民政治协商会议共同纲领》的精神,拟定了《全国税政实施要则》。1950年1月,中央人民政府政务院发布《关于统一全国税政的决定》等文件,明确规定了新中国的税收政策、税收制度和税务机构组织等一系列重大原则。随后,政府决定在全国统一开征14个税种,含工商业税(包括坐商、行商、摊贩的营业税和所得税)、存款利息所得税、遗产税、房产税、地产税、特种消费行为税(筵席、娱乐、冷食、旅店)等,初步形成了以货物税、营业税和所得税为主体税种,其他税种为辅,在多环节课征的复合税制。

——摘编自刘尚希等《新中国财政史》

材料二 1978年,中国的税收收入占财政收入、国内生产总值的比重分别为45.9%(比1952年下降了10.3个百分点)、14.2%,政府财政收入的主要来源是国营企业上缴的利润。在税收收入中,货物和劳务税收占 83.6%,比 1952 年上升了 34.9 个百分点;所得税收入占10.4%;财产税收入占0.2%;农业税、牧业税收入占5.5%,比1952年下降了 22.5个百分点。

材料三 据初步统计,2018年,中国税收收入占财政收入、国内生产总值的比重分别为85.3%、17、4%。在税收收入中,货物和劳务税占50.8%;所得税收入占 35.1%。

——材料二、三均据中华人民共和国国家税务总局官方网站数据整理

(1)根据材料一并结合所学知识,说明新中国成立初期统一税制的意义。(2)根据材料并结合所学知识,概括新中国成立以来税收变化的趋势,并结合所学知识分析发生变化的原因。

| A.人地矛盾较唐前期更为尖锐 | B.商品经济发展使货币供应紧张 |

| C.租庸调制威胁了权贵的利益 | D.唐廷的户籍管理能力显著削弱 |

材料一 从16世纪开始,人类历史发展的轨迹出现的显著变化是,从各个文明的独自发展演变到全球步调一致的共振期,即“共时性发展”时期。

——摘编自[法]费尔南·布罗代尔《十五至十八世纪的物质文明、经济和资本主义》

材料二 自正德以来太仓银库的收入总数,在波动中呈上升趋势,正德初年149万两,嘉靖十一年(1532年)243万两,嘉靖二十八年(1549年)295.7116 万两,万历五年(1577年)435.94万两。万历之前,江南实行的“征一法”,江西的“鼠尾册”,东南出现的“十段锦 法”,浙江、广东出现的“均平银”,福建出现的“纲银法”,都具有徭役折银句田亩转移的内容。张居正在万历六年(1578年)下令清丈全国土地。请查溢额脱漏,国家掌握的田亩数 达7013976顷,此弘治时征税田额增多了300万顷。在这个基础上,于万历九年(1581年)采用一条鞭法,作为全国通行的制度。

——摘编自郭建龙《中央帝国的财政密码》等

(1)从共时性发展的视角分析说明一条鞭法实施的原因。(2)若进一步探究16世纪的中国进入共时性发展时期,你认为还需要搜集哪些方面的材料,请举例说明,并说明理由。

| A.土地兼并问题得以缓解 | B.人口瞒报现象的改善 |

| C.征赋方式发生重大调整 | D.户籍管理的日趋科学 |