| A.土地私有制 | B.均田制 | C.租庸调制 | D.两税法 |

材料一明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

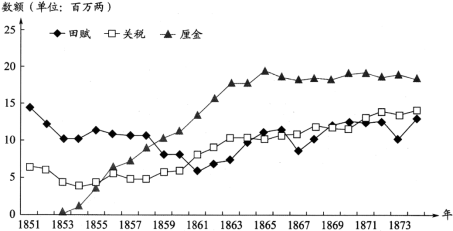

材料二清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(1)明代为应对辽东战事、清代为镇压太平天国而筹措军费。阅读上述材料,指出两者增加军费的主要来源有何不同。(2)结合材料及所学,概括19世纪60—70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

材料一 户籍制度萌芽于商朝,据殷墟卜辞中记载商朝已经有了征派民力共耕公田的籍田之制。战国时期,商鞅将户籍制度发展为“什伍连坐”法。两汉时期,口赋和算赋(人头税)是国家财政收入的一项主要来源,兵役与徭役则是国家要求每个丁男承担的重负,为此,两汉政权一直实行编户齐民制度。编户齐民制度的形成与完善,使大量的人丁民户时时处在封建国家政权的直接控制之下……唐安史之乱后,土地兼并风行,政府的财政收入与徭役来源日益枯竭,为了解决危机,唐政府改革征税制度,不以户籍及其登记内容而以土地和财产的多寡为征税依据。明洪武年间,政府进行了全国范围的土地清丈和地籍整理运动,编制鱼鳞图册,地籍与户籍彼此独立。万历年间,张居正一条鞭法,使身丁税与户籍相分离。从此,地籍便成为统治者征收赋税的主要依据,而户籍的作用则退居其次了。清政府下令彻底废除人丁税,传统户籍管理制度正式退出历史舞台。

——节选自《中国户籍制度的历史考》

材料二 进入20世纪以来,户籍制度及其功能发生了重大变化。1911年晚清政府制定第一部《户籍法》单行条规。该条规分为户籍的管理、人籍、户籍、罚则四个部分,确立了户籍管理形式的统一平等和保障私权的近代户籍管理原则。1915年北洋政府颁布了《警察厅户口调查规则》《县治户口编查规则》,规定警察只是对户口调查负监督之责,调查户口的具体事务则主要由“地方自治策事会或乡长办理,以总策或乡长为调查长,策事或乡策为调查员”。1931年国民政府颁布了中国历史上第一部《户籍法》,分通则、籍别登记、身份登记、迁徙登记、变更登记、登记申请、罚则、附则等内容。1932-1941年国民政府相继颁布《剿匪区内各县编查保甲户口条例》《保甲条例》《县保甲户口编查办法》等,通过保甲连坐的办法强化对民众、乡村的控制。

——摘编自《中国近代户籍制度变革探析》

(1)根据材料一并结合所学知识,概括中国古代户籍制度的主要功能及演变特点。(2)根据材料二并结合所学知识,概括中国近代户籍制度变革的主要趋势,并分析原因。