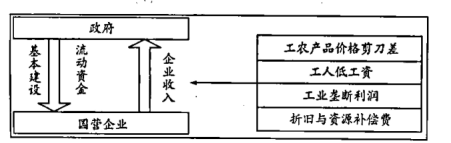

材料:1950-1951年,新中国政府在旧中国工商税种的基础上建起以14种工商税收为主的税收制度。1959年,在国营企业试点税收与利润合并缴纳。到1973年为止,国营企业事实上只征收工商税。此时期,构建出的是一个新的财政类型,可称为“现代家财型财政”(下图)。

1983年,国务院决定在全国试行国营企业“利改税”,即将国营企业向国家上缴利润的制度改为缴纳企业所得税。1987年开始,政府与企业间广泛实行承包制,以企业相对固定的财政上缴(利、税),由此带来现代家财型财政的现实终结,国营企业领导人越来越多地学会像一个企业家那样去利用市场机会,其他各种经济成分的企业也获得了成长的缝隙和空间。在1994年集中进行的税制改革和2004年后逐渐开展的税制改革基础上,来源于大众财产或收入的规范性税收,真正成为主要财政收入来源。经历如此种种变革后,税收型财政成型,中国成为税收国家。

——摘编自江国华、韩玉亭《中国财政史十六讲》

(1)根据材料并结合所学知识,说明现代家财型财政制度对新中国的积极作用。(2)根据材料并结合所学知识,概括指出改革开放后中国税制变革的特点。

| 时间 | 经济总量 |

| 1978年 | 全年经济总量仅有10.77亿元 |

| 1994年 | 突破100亿元 |

| 2010年 | 突破1000亿元 |

| 2013年 | 突破2000亿元 |

| 2016年 | 突破3000亿元 |

| 2018年 | 达到3798.45亿元 |

| A.经济发展领跑全国 | B.经济发展速度持续加快 |

| C.市场经济逐步完善 | D.经济体制改革卓有成效 |

| A.国家工业布局的改变 | B.城乡社会结构的差异化 |

| C.经济体制改革的推动 | D.全党工作着重点的转移 |

| A.使城市人力资源配置日益市场化 | B.提高了第一、二产业人力资源的利用率 |

| C.标志着城市劳动力开始自由流动 | D.适应了非公有制经济居主导地位的需要 |

| A.社会主义市场经济体制建立 | B.我国农村小康社会基本建成 |

| C.建设经济特区的成效较显著 | D.城市经济体制改革全面展开 |

| A.经济体制改革的不断深化 | B.社会主义市场经济体制建立 |

| C.高效的现代企业制度确立 | D.中国正式加入世界贸易组织 |

| A.社会主义市场经济体制初步形成 | B.更深层次的参与经济全球化进程 |

| C.推进“引进来”和“走出去”战略 | D.经济管理体制在逐渐调整和转向 |

| A.国有企业改革不断深化 | B.管理型劳模成为劳模主体 |

| C.劳动观念发生根本变化 | D.对外开放步入制度化阶段 |

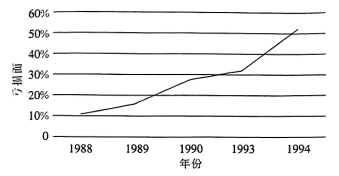

9 . 下图反映了1988—1994年我国国有企业亏损面概况。对此认识准确的是( )

| A.改革开放事业面临失败风险 | B.国有企业不适应市场经济体制 |

| C.深化国有企业改革迫在眉睫 | D.公有制经济主体地位受到冲击 |

材料一 19世纪60年代,英国所得税才成了“经常税”。起初的征税原则是对所有收入统一征税,不作区分征收。19世纪末20世纪初,英国人口中最富有的1%拥有55%的国民财富,他们的年收入至少是1000英镑,而英国人口中最贫穷的33%却只占有国民财富的1%。有鉴于此,英国新古典政治经济学家主张采用累进税,以提高社会总体福利水平和实现社会公平。1909年,财政大臣乔治在其“人民预算”中首次使用累进所得税,这意味着个人所得收入越多,所纳税率越高。

——摘编自滕淑娜、顾銮斋《论19世纪末20世纪初英国“建设性税制”改革》

材料二 鸦片战争后,所得税传入中国。1911年,清廷拟订《所得税章程草案》,未及推行。1914年,北京政府颁布《所得税条例》,遭到商人的强烈反对。1929年,财政部聘请专家讨论税制,他们认为当时中国的经济与西方相距甚远,尚无开征所得税的基本条件。抗战全面爆发后,所得税作为战时财政的补充,全面开征已成定案,但因战乱遇到各种难题。近代中国所得税的实践,基本上是战时财政的实践,最终随着恶性通货膨胀的爆发和政权的瓦解而画上了句号。

——摘编自魏文享《战争、税收与财政国家建构:近代中国所得税研究》等

材料三 1980年,个人所得税开征,免征额800元。

2006年,免征额提高到1600元,增加全员全额扣缴中报的规定。

2008年,工资、薪金所得税免征标准提高到2000元。

2011年,工资、薪金所得税免征标准提高到3500元。

2018年,薪金所得税免征标准提高到5000元,首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。

——摘编自高凤勤《中国税制》

(1)根据材料一,概括19世纪末20世纪初英国税制改革的主要内容,并结合所学知识分析其历史背景。(2)根据材料二并结合所学知识,分析近代中国所得税发展艰难的主要原因。

(3)根据材料三,概括改革开放以来中国个人所得税制的变化趋势,并结合所学知识对此谈谈认识。