| A.推动了西方思想解放运动的发展 | B.促成了欧洲近代封建社会的转型 |

| C.在保存和传播西方文化上影响大 | D.在沟通东西方文化方面作用重要 |

| A.寻找黄金是传播基督教 | B.多维动机推动新航路开辟 |

| C.得到黄金即可因功封爵 | D.贵族实现晋升的理想途径 |

材料一 1931年,美国财政赤字达27亿美元。对此,国会通过立法提高个人所得税税率。到1936年,美国最低税率已提高到4%,最高税率提高到79%。美国于1940年和1941年两次提高个人所得税和公司所得税税负。到1944年,联邦个人所得税发生了根本性的变化,应纳税所得额不足2000美元的纳税人税率达23%,而应纳税所得额超过20万美元者的税率高达94%。同年,联邦个人所得税从1935年的52.7亿美元增加到197.05亿美元。此后,联邦个人所得税在税收总额中的比重一直维持在40%以上,并稳居第一税种的地位,联邦个人所得税由“富人税”演变为“大众税”。20世纪80年代,里根政府的减税法案是一种供给性减税,是供给学派理论框架下的减税。由于没有其它宏观经济政策配合,里根政府的减税政策实施后,导致了高赤字、高债务、高利率、高汇率和高贸易赤字等“五高”问题。

——摘编自付伯颖《美国联邦个人所得税变迁的思考与借鉴》

材料二 近年来,个人所得税在我国税收中的比重有所增加,成为我国增值税与企业所得税之后的第三大税种。我国自2019年1月1日起正式实施新个人所得税法,新税法除提高起征点,基础减除费用提高至每月5000元,还新增了六项专项附加扣除。六项专项附加扣除涵盖了子女教育、继续教育、住房贷款利息扣除、住房租金、大病医疗、赡养老人等方面。子女教育的扣除标准是按照每人每月1000元的标准进行定额扣除,政策规定中没有人数限制。赡养老人专项附加扣除政策的适用对象是赡养60岁以上符合条件的老人的纳税人,扣除标准是:独生子女每月2000元;非独生子女对每月2000元的标准进行分摊扣除,但每人最多不能超过每月1000元。2022年1月1日,我国新增设立3岁以下婴幼儿照护个人所得税专项附加扣除。

——摘编自王子洋《完善我国个人所得税专项附加扣除研究》等

(1)根据材料一并结合所学知识,分别简析美国20世纪30、40年代和80年代个人所得税政策调整的原因。(2)根据材料二并结合所学知识,概括我国个人所得税专项扣除政策的特点。

(3)根据材料并结合所学知识,说明美国和中国个人所得税政策的区别。

| A.有利于拉丁美洲国家独立 | B.掀起了瓜分美洲的狂潮 |

| C.挑起了欧美列强间的矛盾 | D.助力了美国经济的发展 |

材料 我们研究中国民族史,是在宏观上从民族的角度、以民族为基本单元来进行的。一方面,写中国民族史必须把汉族作为一个民族的历史放进去,并置于重要的位置;另一方面,要写统一的多民族国家的历史,就应把少数民族既作为中华民族总体中的一个重要部分来写,同时,还要精重撰写每一个民族自身发展的历史及其与诸民族之间的相互关系。

——王钟翰《中国民族史》

结合中国古代史知识,选择一个民族,具体阐述该民族的发展对于中华民族发展的贡献。(要求:史论结合,论据充分,表述清晰)| A.推动了马克思主义的传播 | B.声援了工人阶级的罢工斗争 |

| C.丰富了新文化传播的方式 | D.扩大了民主革命的阶级基础 |

材料一 1955年11月,陈云在中共中央召开的关于资本主义工商业社会主义改造问题会议上讲到定息问题时说:“大资本家得的利息很多,怎么办呢?我们手里头的法宝很多,比如征收个人所得税和遗产税等。个人所得税和遗产税,过去我们都没有收,要收的话可以收得很重,把他们限制住,超过一定限度的为国家所得。这样一些办法,都可以成为政府手里的一种约束资本家收入过多和对他们实行社会主义改造的手段。”1956年5月,财政部就税务总局报送的经过进一步修改的个人所得税条例及其实施细则草案作出批复:关于准备开征个人所得税的问题,中央决定此税推迟到第二个五年计划时期再考虑开征。因此,准备开征的工作可以停止。但是,后来开征个人所得税的计划被无限期地推迟了,直到1980年才恢复。

——摘编自刘佐《新中国成立初期建立个人所得税制度的探索》

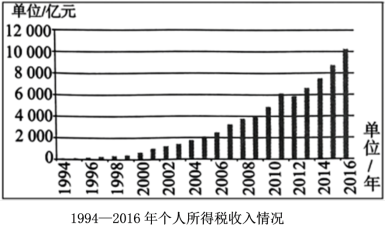

材料二 数据来源:中华人民共和国统计局网站。

——摘自艾华《进一步完善我国个人所得税制度的思考》

根据材料二,概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。| A.反映了党的工作重心的转移 | B.践行了新民主主义理论 |

| C.促进了革命统一战线的巩固 | D.保证了解放战争的胜利 |

| A.吸取前朝的历史教训 | B.中央集权大大加强 |

| C.重视完善科举制度 | D.官僚政治相对完善 |

| A.社会主要矛盾发生变化 | B.土地改革的全面推行 |

| C.解放战争进入战略进攻 | D.新民主主义政策改变 |