材料 税收是立国之本,其使用和监管体现一个国家的文明程度与国家治理水平。兴起于东南沿海的“一条鞭法”经张居正在万历九年(1581年)推广至全国后产生了深远的影响,海内外学者对此论述颇丰,各有侧重,如《一条鞭法与万历新政》《一条鞭法与晚明社会的奢靡之风》《由“一条鞭法”到“地丁合一”一明清赋役制度的演变》《“一条鞭法”对当前农村税费改革的启示》等,这些论述反映了作者对税制发展演变及历史与现实的思考。

结合所学知识,就中国古代某一税制自拟一个论题,并运用具体史实予以论证。(要求:论证充分,史实准确,表述清晰)

相似题推荐

材料一 唐前期均田制之下,有“人”即有“田”,到唐中后期实行两税法后,规定“户无主客,以见居为簿人无丁中,以贫富为差”。宋初,统治者因势利导采取“不抑兼并”“不立田制”的政策,“有钱则买,无钱则卖”,土地的流转空前加快。与此相适应,编户规则也发生了变化,宋政府根据常产的多少和是否直接承担国家赋税将全部居民划分为主户和客户,客户与地主的契约关系,使其对地主的人身依附关系较之前代有所放松……这样,大量的佃农亦可涌入城市。

——摘编自曹端波∶《唐宋户籍制度的变革与社会转型》

材料二 清初沿用明“一条鞭法”,丁银与田赋独立存在。随着清政权的稳固和社会经济的恢复发展,土地频繁更换主人,加之民族矛盾与阶级矛盾一直非常尖锐,为增加人丁数量、稳定税收收入,康熙规定∶“滋生人丁永不加赋”,至雍正年间“摊丁入亩”,彻底将田赋与丁银合二为一,进一步减轻了封建人身依附关系。

——郝英∶《清初摊丁入亩赋税制度改革研究》

(1)根据材料一并结合所学知识,指出唐中后期到两宋时期赋役与户籍制度的变化,并分析这些变化的影响。

(2)根据材料二并结合所学知识,指出清初进行赋税制度改革的背景。

(3)根据上述材料,概括中国古代赋役制度发展演变的趋势。

材料 公元779年,日本遣唐使布势清直被派往中国进行考察。公元781年回国前,他应邀旁听朝会,听到户部尚书向皇帝奏报,今年朝廷的财赋收入增加到一千三百五万六千七十贯(盐利不在此限),比前几年财赋收入增长显著,他感到非常震惊。会后,布势清直对唐朝实行的赋税制度进行了深入研究,准备回国后向日本天皇汇报。

根据材料并结合所学知识,为遣唐使布势清直拟定一篇汇报提纲。(要求:主题明确,史实准确,逻辑清晰,200字左右。)

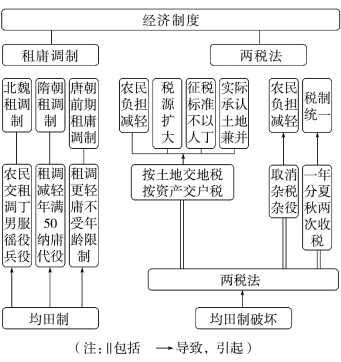

隋唐经济制度线索图示

——摘编自张群玲《以图示史看图论史——从隋唐制度看制度史复习策略》

根据隋唐经济制度线索图示,任意选取一个合理的角度提取观点,并结合所学知识进行阐述。

材料一 唐玄宗的兵制改革

唐初实行府兵制,“寓兵于农”,府兵军备自备,终身为国家服役,不承担赋税。“府兵之制,居无事时耕于野,其番上(轮换值班)者,宿卫京师而已。若四方有事,则命将以出;事解辄罢,兵散于府,将归于朝。故士不失业,而将帅无握兵之重。”唐开元、天宝年间,府兵制日渐崩坏,唐玄宗接受宰相张悦建议,开始实行募兵制,由国家招募丁男当兵,供给衣食,免征赋役,士兵以当兵为职业;为应对西部和北部边疆问题,于边疆地带设置十大兵镇,以节度使节制,节度使集军、民、财三政于一身,后节度使自行招募士兵,将帅长期统帅一支军队。

——摘编自《中国古代史资料汇编》等

材料二 任何一项制度,绝不是孤立存在的。各种制度间,必然是相互配合,形成一整套。否则那些制度各各分裂,决不会存在,也不能推行。

政治制度是现实的。每一项制度,必须针对现实,时时刻刻求其能变动适应。任何制度断无二三十年而不变的,更无二三百年而不变的。

任何一制度,决不会绝对有利无弊,也不会有弊而无利。所谓“得失”,即根据其实际利弊而判定。而所谓利弊,则指其在当时所发生的实际影响而觉出。

——摘自钱穆《中国历代政治得失》

提取材料一中的信息,结合所学知识分析说明材料二的观点。

| 时间 | 内容 |

| 贞观初年 | 唐太宗诏曰:“国家本置中书、门下以相检察,中书诏敕或有差失,则门下当行驳正。” |

| 天宝年间 | 唐玄宗诏曰:“明经先试贴经,次试经义,最后试策;进士先试贴经,次试诗赋,最后试策。” |

| 建中元年 | 唐德宗诏曰:“诸道宜分遣黜陟使,观风俗,问疾苦。自艰辛以来,征赋名目繁杂,委黜陟使与诸道观察使、刺史,计资产作两税法。” |

魏晋时期,开始实行租调制,按户征收粮和绢帛。唐初,除租、调外,男子不去服徭役的可以纳绢或布代役,称为庸。唐中叶,均田制度坏,租庸调制不能复行,改为两税法,规定:每户按人丁和资产缴纳户税,按田亩缴纳地税,取消租庸调和一切杂税、杂役,“惟以资产为宗,不以丁身为本”,一年分夏季和秋季两次纳税。明朝后期,张居正在全国推行一条鞭法,赋役合并、一概折银。1712年,康熙帝规定“滋生人丁,永不加赋”。雍正帝即位后,实行“摊丁入亩”,人头税彻底废除。

阅读上述材料,请以“中国古代赋税制度演变”为主题,自拟论题,并进行阐述。(要求:观点明确,史论结合,逻辑清晰)材料一 唐前期均田制之下,有“人”即有“田”,到唐中后期实行两税法后,规定“户无主客,以见居为簿人无丁中,以贫富为差”。宋初,统治者因势利导采取“不抑兼并”“不立田制”的政策,“有钱则买,无钱则卖”,土地的流转空前加快。与此相适应,编户规则也发生了变化,宋政府根据常产的多少和是否直接承担国家赋税将全部居民划分为主户和客户,客户与地主的契约关系,使其对地主的人身依附关系较之前代有所放松……这样,大量的佃农亦可涌入城市。

——摘编自曹端波∶《唐宋户籍制度的变革与社会转型》

材料二 清初沿用明“一条鞭法”,丁银与田赋独立存在。随着清政权的稳固和社会经济的恢复发展,土地频繁更换主人,加之民族矛盾与阶级矛盾一直非常尖锐,为增加人丁数量、稳定税收收入,康熙规定∶“滋生人丁永不加赋”,至雍正年间“摊丁入亩”,彻底将田赋与丁银合二为一,进一步减轻了封建人身依附关系。

——郝英∶《清初摊丁入亩赋税制度改革研究》

(1)根据材料一并结合所学知识,指出唐中后期到两宋时期赋役与户籍制度的变化,并分析这些变化的影响。

(2)根据材料二并结合所学知识,指出清初进行赋税制度改革的背景。

(3)根据上述材料,概括中国古代赋役制度发展演变的趋势。