材料一 凡赋役之制……课户每丁租粟二石。其调随乡土所产绫绢各二丈,布加五分之一,输绫绢者锦三两,输布者麻三斤,……凡丁岁役二旬,无事则收其庸,每日三尺(布加五分之一)。

——《大唐六典》

材料二 凡百役之费,一钱之敛,先度其数而赋于人,量出以制入。户无主客,以见居为薄,人无丁中,以贫富为差,不居处而行商者,在所州县税三十之一,度所取与居者均。居人之税,夏秋两入之,……夏税尽六月,秋税尽十一月。

——《新唐书·杨炎传》

材料三 令各省将丁口之赋摊入地亩,输纳征解,丁随地起……统谓之地丁银。

——《清史稿·食货志》

(1)上述材料反映了中国古代哪些赋税制度?并指出赋税制度出现的时间。

(2)归纳材料一中赋税制度的特点。结合所学,指出与该赋税相配套的土地制度。

(3)材料二反映的赋税制度有哪些进步性?历代赋税制度变化反映了怎样的趋势。

相似题推荐

材料一

清朝康、雍、乾长达一个多世纪中,社会总体稳定。清政府取消了人头税,根据耕地面积确定税额,减轻了下层百姓负担。农业上普遍采用了轮作、复种、多熟等农作制。玉米、甘薯等耐寒、耐旱、高产作物不断推广,人们将林木覆盖的山地和草原广为开垦。人口从清初的1.8亿增加到鸦片战争前夕的4亿之众,引起了一系列变化:一些地区“游手好闲者更数十倍于前”“田地贵少,寸土为金”;水土流失和草原沙化现象凸显;农业人均收益递减,各地民变此起彼伏。

——摘编自《明清经济史》

材料二

为解决人口压力,康有为认为,“西北诸省土旷人稀,东三省、蒙古、新疆疏旷益甚,人迹既少……早谋移徙”。严复则认为兴办现代实业较垦荒辟田有效得多。到民国时期,有人认为,“人口增加是无止息的,食料的增加是越来越困难的。即使我们能开垦荒地、改良农业、增加生产,总是赶不上人口增加的快”;至于工业化一途,因需要大量投资,短期内难以搞成。因此很多人认为,解决人口问题的“治本方法”是“迟婚与节育”。

——据《中国人口发展史》整理

请回答:

(1)根据材料一,说明清朝中期人口膨胀的原因及其影响。

(2)根据材料二,概括近代学者缓解人口压力的主张,并简要评价。

材料一 公元780年,唐朝推行两税法,以国家财政开支所需为总额,所谓“量出以制入”。所有民户在现居地登记,根据财产情况定户等,按户等高低交纳赋税,“户无主客,以现居为薄:人无丁中,以贫富为差”,分夏秋两李征收。“不居处而行商者,在所州县税三十之一”。结果“赋不加敛而增入,版籍(户口册)不造而得其虚实,贫吏不该而好无所取,自是轻重之权,始归于朝廷”。

——摘编自白寿彝总主编《中国通史》

(1)依据材料一,概括两税法的特点。说出两税法的实施有何作用。

材料二 中国的资本主义近代工业,在1912年到1919年8年间,建成厂矿470多个,投资9500万元,加上原有企业的扩建,新增资本大于1.3亿元,8年超过了过去的40多年。

——摘编自严中平等编《中国近代经济统计资料选辑》

(2)材料二反映了什么现象?结合所学,分析这种现象出现的原因。

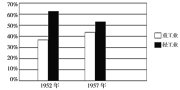

材料三

——虞和平主编《中国现代化历程》

(3)依据上图,说出20世纪50年代我国工业结构的变化。结合所学,分析我国工业结构变化的原因。

材料四 经济特区条例及随后制定的各项具体法规,对到特区投资的外商给予优惠政策。例如在土地使用年限、使用货上给予优惠……外商可以独立经营,可雇用外籍人员;进口所需的生产资料免征进口税;企业所得税率定为15%……简化外籍及港澳人员出入境手续等等。

——萧冬连《国门是如何打开的》

深圳市1985~1992年工业总产值和利用外资额统计表(单位:万元)

| 年份 | 工业利用外资额 | 工业总产值 |

| 1985 | 6549 | 26662 |

| 1987 | 25216 | 558311 |

| 1990 | 32306 | 2202180 |

| 1992 | 44056 | 4347007 |

——江潭瑜主编《深圳改革开放史》

(4)依据材料四,说出经济特区“特”在何处?从深圳的发展中可以得到什么启示?

材料一 唐初赋敛之法日租庸调玄宗之末,版籍浸坏,多非其实。及至德兵起,所在赋敛,迫趣取办,无复常准。赋敛之司增数而莫相统摄,各随意增科,自立色目,新故相仍,不知纪极。民富者丁多,率为官为僧以免课役,而贫者丁多无所伏匿,故上户优而下户劳。吏因缘蚕食,旬输月送,不胜困弊,率皆逃徙为浮户,其土著百无四五。至是,炎建议做两税法。

——《资治通鉴》卷226

(1)根据材料一并结合所学知识,指出唐代赋税制度的变化,并分析其原因。

材料二 康熙后期,清政府将百姓赋税中以人丁为单位征收的“丁银”数额固定下来,号称“滋生人丁,永不加赋”。雍正时又将其分摊入田赋一并征收,称为“摊丁入亩”。

——部编教材《中外历史纲要》(上)

(2)根据材料二并结合所学知识,分析清代赋税制度的变化及其历史意义。

材料一 东汉田租以产量为标准,实行三十税一之制。至建安五年。“曹操始制新科”所谓“新科”,便是《魏书》说的“其收田租亩四升,户出绢二匹,绵二斤而已,他不得擅兴发”。又汉有算赋,是人头税,曹操改为户出绢二匹、绵二斤,这是户调。税亩制依据田亩的多少收租,户调则是赀多之户多出,赀少之户少出,绢二匹、绵二斤是按照家赀户等的不同,各户所应出的平均数额,曹魏“制新科”后,河东号称“百姓劝农,家家丰实”,冀州号称“户口最多,田多垦辟”。

材料二 均田制的主要内容:

(一)男子十五岁以上,授给露田四十亩,桑田二十亩,妇人授露田二十亩。露田不得买卖,身死或年满七十者归还官府。

(二)桑田永为个人所有,不须归官。盈者得卖其盈,不足者得买所不足。不得卖其分,亦不得买过所足。

(三)奴婢和耕牛参加授田。奴婢依一般农民授田。耕牛每头授田三十亩,限四牛。

——以上材料均摘编自白寿彝主编《中国通史》第五卷

(1)根据材料一,结合所学知识。分析曹魏的租调制对汉代赋税所做的调整及租调制的积极影响。(2)根据材料二,结合所学知识,概括均田制的特征,并指出均田制实施的前提。

材料一 北魏太和九年,正式确立均田制,与此相适应的赋税制度是租调制,唐初的租庸调制与之前相比,最大的区别是庸的制度化,这在中国古代赋役制度史上具有十分重要的意义。

——整理自李羡於《论均田制的兴衰及其与租庸调制的关系》

材料二 唐德宗接受了杨炎的建议,便在建中元年公布了这一新税法,明令“丁租庸调,并入两税”,结束了以前赋税制度繁杂混乱的状态。自均田制崩溃以后,土地买卖更加公开而频繁,田庄经济日益发展起来了,新的税制使大土地所有者分担起一部分赋税,商人也要在所经商的郡县纳税。在实行的当年,唐王朝实际控制的纳税户由一百二十三万增加到三百多万户,全年征收的税钱由一千二百多万贯增至三千多万贯。这是我国封建社会赋税制度史上的重大变革,具有重要的积极意义。

——整理自王仲荦《中国断代史系列隋唐五代史》

(1)根据材料一结合所学,指出“正式确立均田制”发端于中国古代史上哪一重大改革?并简析“庸”的含义及作用。(2)写出材料二中“新税法”的名称,并依据材料二提炼这一新税法所带来的积极作用,同时结合所学指出从北魏到唐德宗年间征税主要标准发生的变化及其带来的影响

材料一 赋税,是人类社会生产力发展到一定历史阶段的产物。到了汉代,一套完整的封建赋税制度形成了,其中赋是人头税,分算赋、口赋两种。到了魏晋南北朝和隋朝,由于均田制的实施,赋税制度又把田租和人头税合并,演变为以户为单位的“户调制”,唐朝初年,户调制发展为以丁为征收单位的租庸调制。到唐德宗建中元年(公元780年)采纳了宰相杨炎的建议,正式改租庸调制为两税法,两税法是以地税、户税为基础,以资产多寡为课税标准的税制。明历九年(公元1581年)实行“一条鞭法”,这种新税法“总括一县之赋役,量地计丁,一概征银,官为分解,雇役应付”。到清雍正七年(1729年),除山西、贵州等少数地区以外,其余各省都已实行“摊丁入地”,将丁银摊入田赋征收,丁银成了田赋的一项附加数额。

——摘编自侯绪庆《中国古代赋税制度演变的基本线索》

材料二 中国古代户籍制度发源于商周时期,秦汉时期封建户籍制度逐步确立,唐宋时期不断发展,到明清时期趋于成熟。在中国传统社会曾出现过特权户种、民籍户种和贱籍户种等类别,特权户籍以官户最为典型,可以享受荫补即做官的资格、减免某些税收、差役免除和减免刑罚等特权。三国时期规定军户的儿子仍为士,士兵的女儿也只能在军户内嫁人。匠户主要指各种手工业者,唐朝政府明确规定:“工巧业作之子弟,一入工匠后,不得别人诸色。”统治者根据户籍管理中在册的人口多少来征收赋役,因此,户籍管理的真实性和全面性直接影响统治者征收赋役的情况。同时,政府通过严格的户籍管理制度将人口控制在特定的区域范围内,限制其流动,这在一定程度上保障了社会治安的稳定,进而保障统治者的政权稳定。

——摘编自金裕凤《中国古代户籍制度及其特点》

(1)根据材料一并结合所学知识,概括中国古代赋税制度演变的趋势。

(2)根据材料二并结合所学知识,分析中国古代户籍制度的主要特点并说明其历史作用。

(3)综合上述材料并结合所学知识,谈谈你对中国古代赋税制度和户籍制度关系的理解。