材料 南北朝以来,国家户口隐漏,“机巧奸伪,避役惰游者十六七,四方疲人,或诈老诈小,规相谷免租赋”。隋朝建立后,于开皇三年(583年)开始全国性括户运动,此次括户采取了三个措施:一是大索貌阅,就是要把士族豪强长期以来隐占藏匿的户口括检出来,每家每户的人口都要按照性别、年龄、相貌核实查对,看是否与户籍上所载相符,找出没有登记在案的隐漏户口,重新给予登记;二是实行纠告,鼓励检举揭发,并给予一定的奖励;三是实行析籍,令大功以下(即堂兄弟姊妹)的已婚男子另立户头,不准与家人合为一户,这一措施是针对南北朝时“千丁共籍”而制定的。大索貌阅之后,大臣高颎建议推行输籍之法即按民众的资产定户等为上中下三等,并注册造籍,根据户等合理征派赋役,再一次括户。“帝从之,自是奸无所容矣。”

——摘编自叶振鹏《中国历代财政改革研究》

(1)根据材料并结合所学知识,概括隋朝两次括户的原因。

(2)根据材料并结合所学知识,简析隋朝两次括户的作用。

相似题推荐

材料一150诸脱户(籍)者,家长徒(徒刑)三年;无课役者,减二等;

151诸里正(掌地方户籍)不觉脱漏增减者,一口笞四十,三口加一等;过杖一百,十口加一等,罪止徒三年。不觉脱户者,听从漏口法。州县脱户亦准此。

155诸祖父母、父母在,而子孙别籍、异财者,徒三年。

——《唐律》卷十二户婚律

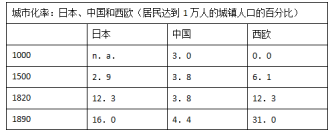

材料二

——数据来源:(英)安格斯·麦迪森《世界经济千年史》

材料三进一步推进户籍制度改革,落实放宽户口迁移政策。统筹推进工业化、信息化、城镇化和农业现代化同步发展,推动大中小城市和小城镇协调发展、产业和城镇融合发展。

——国务院关于进一步推进户籍制度改革的意见(2014年7月30日)

(1)根据材料一,指出唐代在人口管理方面的特点,并结合所学知识,分析其原因。

(2)根据上表指出1820—1890年期间中、日和西欧城市化的状况。并结合所学知识,分析推动这一时期德、日两国城市化的相同原因。

(3)根据材料三,结合所学知识,指出推动我国户籍制度改革的原因。综合上述材料,谈谈你对人口流动的认识。

材料一今农夫五口之家……春耕,夏耘,秋获,冬藏,伐薪樵,治官府,给徭役;春不得避风尘,夏不得避暑热,秋不得避阴雨,冬不得避寒冻……勤苦如此,尚复被水旱之灾,急政暴虐,赋敛不时,朝令而暮当改。当具有者半贾而卖,无者取倍称之息;于是有卖田宅、鬻子孙以偿债者矣。……明主知其然也,故务民于农桑,薄赋敛,广畜积,以实仓廪,备水旱,故民可得而有也。

——摘编自晁错《论贵粟疏》

(1)根据材料一归纳,晁错认为农民“勤苦如此”的原因是什么?政府针对这一现象采取的对策是什么?

材料二鸦片战争后中国农产品出口情况。

| 类别 | 1843年 | 1860年 | 增长倍数 |

| 生丝 | 1400担 | 69000担 | 49倍 |

| 茶叶 | 13万担 | 153万担 | 11倍 |

(2)根据材料二,指出鸦片战争后中国农村经济的变化。简述这些变化对近代中国经济的影响。

材料三两幅反映建国后我国农村状况的图片。

|

|

(3)根据材料三并结合所学知识,指出上图两次农村生产关系调整的核心内容。

谈谈你对生产力与生产关系二者关系的认识。

材料一 两税法实施后的一千多年中,接资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据清代康熙帝时实行“摊丁入亩”:以康熙五十年的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋”。

——据李剑农《中国经济史稿》整理

材料二 鸦片战争之后,清政府财税体系趋于崩溃。清政府对民族工商业征收的各种报效、租课、津贴和杂捐不仅繁难苛重,而且缺乏透明和公平,厘金、盐税和关税被时人称为三大“暗税”。19世纪80年代,李鸿章就曾倡议仿行印花税。1909年,日本小林丑三郎所著《比较财政学》中文版面世,与此同时,《中报》《东方杂志》等媒体也刊登了系列介绍税收知识的文章。辛亥革命前夕清政府推行的财政举措,是继清末新政和预备立宪之后又一重大体制改革,旨在根据中央与地方的事权配备相应的财权,以达到现代国家责、权、利相统一的治理目标,因而实行分税制的财政管理体制被提到议事日程上来。清政府推行分税制的改革目标并未实现,却有利于规范和统一税收制度。清末税制改革遭遇重重阻力,许多新的税制在筹议、设计、立法甚至推行中纷纷流产,由于统治者尝试改革的出发点与民众期望相去甚远,彼此孤疑,导致方案冲突和搁浅。

——据龚汝富、曾耀辉、戴丽华《辛亥革命前后税制改革及其启示》整理

(1)根据材料一并结合所学知识,概括明清时期赋税制度呈现的发展趋势。

(2)根据材料二并结合所学知识,分析清末税制改革的特征及原因。

材料一 在现存(唐代)史料中,首先看到的是对买卖田土的禁止性规定:“诸卖口分田者,一亩笞十,二十亩加一等,罪止杖一百;地还本主,财没不追。"对此,《唐律疏议》是这样解释的:“‘口分田’谓计口受之,非永业及居住园宅。”开元时期,(口分田出卖条件)放宽到狭乡迁往宽乡者·永徽牛间(650~655年),只有五品以上的勋官和“家贫卖供葬”的一般百姓才能出卖“永业田”,开元二十五年(737年)则放宽到“流移者地加之”。正如叶适所言,“方授田之初,其制已自不可久,又许之自卖,民始有契约文书而得以私自卖易”。

——摘编自柴荣、柴英《唐代土地私有权问题研究》

材料二 自雍正推行摊丁入亩后,缙绅地主不再像以前那么容易转嫁或规避赋役负担;农村庶民地主和城市商人地主赔纳赋役的顾虑得以消除,他们购买土地的愿望较之以前更加致烈。而经济作物种植面积的增长和粮食商品化的扩大则提高了土地收益,进一步刺激了人们追求土地的欲望。加之人口繁衍,人均耕地面积直线下降,这一切刺激了地价上涨,土地成为各项生产要素中的紧缺资源。地主、商人或通过高利贷,或乘灾荒饥馑之机,竞相兼并小农土地。

——摘编自葛金芳《中国近世农村经济制度史论》

(1)根据材料一并结合所学知识,指出唐代土地政策发生的变化。(2)根据材料二并结合所学知识,归纳清代土地成为“紧缺资源”的原因。

(3)根据材料一、二并结合所学知识,说明土地兼并的危害。

材料一隋唐是科举制的形成和完善时期,隋文帝继位后,在人才选举方面废除了九品中正制,设立分科拔举人才,进士这一名称,作为一个考试取士科目则始于隋炀帝,由于狭义的科举是指进士科举,因此,进士科的创设成为科举制起始的标志。唐太宗时,科举考试的内容日渐丰富,进士和明经作为主要的选士科目,在贞观年间得以确立。武则天时期,共取进士454人,人数明显增加,在702年还敕令“宜教武艺,每年准明经、进士贡举”, 自此武举开始实行。唐玄宗在位期间,人们高度重视科名。因此,科举事务的重要性与考功员外郎职位较轻的矛盾日益突出,唐玄宗决定由礼部掌管科举,这是唐玄宗对科举制进行的影响最为深远的改革。

——摘编自刘海峰、李兵《中国科举史》

材料二隋及唐前期继续沿用北魏以来的均田制,并在均田制下实行的赋役制度称为租庸调制,租庸调以丁为单位征税,每年租二石,调绢两丈及绵三两(或折纳布、麻),服正役20日,可按每日折三尺纳绢替代,是为庸,庸的作用是替代正役,纳庸即不服正役,服正役不纳庸,如在20日以外加派正役,加15日免调,30日租调俱免,算上加派,总计不能超过50日,这方面的规定保证了农民的基本生产时间,有利于经济的恢复、发展。

——摘编自张帆《中国古代简史》

(1)根据材料一并结合所学知识,简要说明科举制在隋唐时期形成和完善的过程。

(2)根据材料二并结合所学知识,分析租庸调制的积极作用。

材料一 战国时期,商鞅在秦国主持变法,针对上层人士大量隐瞒田产的现象,秉持着“赋税平”的思想,对一切耕地重新丈量,按亩征税。达到“訾粟而税,则上壹而民平”的效果。与此同时,商鞅反对无差别的轻徭薄税,而是采取农轻商重的原则。变法通过减少劳役,保证农民有充足的劳动时间开垦荒地,扩大农田面积,也吸引了其他诸侯国的农民来秦国垦荒。商鞅变法下赋税一律用粮食缴纳。商鞅认为粮食是代表财富的唯一形式,即使手里有大量货币,也要用来购买粮食。赋税一律纳粟,既可以使国家税收政策达到统一,也驱使人民务农。

——周少琰《中国古代税制改革演进及税制思想研究》

材料二 张居正在改革税制时提出“农商利益兼顾”的税收管理思想。认为“古为之国者,使商通有无,农力本穑。商不得通有无以利农,则农病;农不得力本穑以资商,则商病。故农商之势,常若权衡然。至于病,乃无以济也”。同时主张减少各地的苛杂商税以促进农商经济的协调发展。认为轻关市之征和省田亩之征,同是农商并荣,国富民足的前提条件。此外,张居正的赋税思想并非单纯地就税论税来增加赋税,而是从发展社会经济出发,在积极扶植税源基础上实现国家赋税的保障,以期达到“均粮足民”和“富国强兵”的目标。

——周少琰《中国古代税制改革演进及税制思想研究》

(1)根据材料一并结合所学知识,分析商鞅变法中赋税改革的影响。

(2)根据以上材料并结合所学知识,指出中国古代赋税征收思想对当今的启示。