材料一 两汉对百姓的管理,实行编户制度。那些被正式编入政府户籍的自耕农、佣工、雇农等,称为编户齐民。编户齐民具有独立的身份,依据资产多少承担国家的赋税和徭役、兵役,资产多的,要多纳税。编户齐民对封建国家义务有田租、算赋或口赋(人口税)徭役、兵役等。

——摘自文渊:《你不可不知的历史典故》,陕西师范大学出版社2009年版

材料二

| 右图为1970年西安市南郊出土的 “怀集庸调”银饼。银饼正面刻有 铭文:“怀集县(属岭南道广州) 开十(开元十年)庸调银拾两, 专当官令王文乐、典陈友、匠高 童”。 注:服役期间,不去服役的要上 缴一定的绢或 布代役叫作“庸”。 |  |

材料三 两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,清代康熙帝时实行“摊丁入亩”,以康熙五十年的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋”。

——摘编自李剑农《中国经济史稿》

(1)材料二的“银饼”出现在哪一朝代?通过研究它,我们可以得到哪些历史信息?

(2)根据以上材料并结合所学知识,简要评价中国古代赋役制度的演变。

相似题推荐

材料一 唐初赋敛之法曰租庸调。有田则有租,有身则有庸,有户则有调……吏因缘蚕食,旬输月送,不胜困弊,率皆逃徙为浮户,其土著百无四五。至是,(杨)炎建议作两税法。先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无土、客,以见居为簿;人无丁、中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之。其租、庸、调杂徭悉省。

——摘编自司马光《资治通鉴》

材料二 清王朝建立后,田赋征纳仍遵行一条鞭法,按明朝万历年间的则例征收,地赋和丁赋分别征课。随着土地兼并的日益严重,地银和丁银分别征收的弊端日益突出。土地不断集中在大地主手中,农民不断丧失土地,还要承担沉重的丁赋,所以无地农民被迫陶隐,既影响了国家税收,又不利于社会稳定。康熙五十一年(1712年),针对“户口日增,地未加广”的情况,规定以现在丁册为常额,固定丁银数量,此后“滋生人丁,永不加赋”。康熙五十五年(1716年),将固定的丁银首先在广东摊丁入亩征收,并逐渐推行至全国。地税从此称为“地丁”,这就是清朝“摊丁入亩”的赋税改革。

——摘编自张守军《中国古代的赋税与劳役》

(1)根据材料一,概括唐朝两税法的主要特点。

(2)根据材料二并结合所学知识,简析清朝摊丁入亩赋税改革的原因及影响。

材料一 下图为1970年西安市南郊出土的“怀集庸调”银饼。银饼正面刻有铭文:“怀集县(属岭南道广州)开十(开元十年)庸调银拾两,专当官令王文乐、典陈友、匠高童”。

材料二 两税法实施后的一千多年中,按资产收税,收取货币成为赋税变化的主流。这也是明代“一条鞭法”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,清代康熙帝时实行“摊丁入亩”,以康熙五十年的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋”。

——摘编自李剑农《中国经济史稿》

(1)根据材料一并结合所学知识,指出“怀集庸调”银饼出现的朝代。

(2)根据材料二并结合所学知识,简要评价中国古代赋役制度的演变。

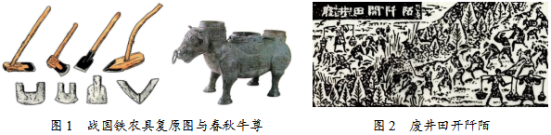

材料一

材料二 公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税……成为赋税变化的主流。

——据李剑农《中国经济史稿》等

材料三 宋元时期,在工商业发达的基础上,海外贸易有所发展,由于当时西夏、辽、金、蒙古与宋对峙,宋军费支出浩大,不能不谋求广开财源,注目于发展海外贸易。南宋偏安江南之后,中西陆路交通几乎断绝,海外交通空前发达。

——摘自《中外文化交流史》

(1)分别提取材料一中图1、图2的信息。(2)根据材料二并结合所学,指出两税法实施前后中国古代赋税征收标准的变化,并简述两税法的推行产生了哪些影响。

(3)据材料三,指出宋元时期的海外贸易和海外交通发展的原因。

材料一 宋代城市地税与农田税,虽就税目性质而言有其一致性,但城市地价之远超乎农田,官府也就对其敷之以特别的税额。与此同时,国家从城市征税赋役之所依据的税产,出现了一种从地产物业走向综合家业评估的趋势,并形成了清晰分辨“田亩”“家业”与“营运”三类性质略异税产的概念。

——摘编自包伟民《宋代城市税制再议》

材料二 厘金为晚清时期清政府征收的一种商业税,始于咸丰三年(1853年),为清政府地方编练乡勇、镇压太平天国革命的临时筹饷方法。此时五口通商已过十年,本国商品经济有了一定的发展,为商业税的产生提供了物质条件。厘金期初主要有两种:其一活厘,是抽行商的货物通过税;其二板厘,是抽坐商的交易税。厘金征收对象为本国商人,见货即征,不问巨细。各省自定税则,任意征收。

材料三 罗斯福要求国会降低低收入者的税率,同时提高高收入者的税率。对于年收入为5万美元以上的人,税收增加了1%,年收入6万美元以上的人税收增加6%,年收入350万以上的人税收增加7%。同时,还根据公司规模分等征收公司所得税,并有股息税,以防漏税。

——《罗斯福“新政”:评价及启示》

请回答:

(1)根据材料一,概括宋代城市税收体制与农村相比有何明显不同。结合所学知识,分析其原因?

(2)根据材料二,概括晚清时期厘金产生的主要原因条件。结合所学知识,概要分析厘金产生对近代中国社会经济产生的影响?

(3)根据材料三,归纳罗斯福新政期间美国税收政策的突出特点。结合所学知识简要评价其税收政策。

(4)综合上述材料,谈谈你对税制改革的认识。(要求:观点明确,史论结合,论述充分,逻辑清晰。)

材料一 晚清财政体制发生巨大变化,其中同治朝的变动则占据特殊的重要地位。关税作为最具扩张性的税种,按照一定的比例征之于货物或船只,与财政税收乃至社会经济的发展水平关系密切。同治时期的常关税征收受到太平天国运动和洋关税侵占的深刻影响,但仍有起色;洋关税征收则异军突起,成功扭转了咸丰时期关税征收的被动局面。与此同时,关税和厘金收入均超过田赋,成为这一时期最重要的财政收入来源,从根本上改变了清朝旧有的以田赋税收为主体的农业型财政税收结构,开始向以关税和厘金为代表的商业型税收结构转变,这一过程可以称为清代财政的近代化转型。从这种角度来看,“同治中兴”在军事成就之外,也有着强有力的财政数据支撑。

——摘编自倪玉平《晚清财政税收的近代化转型——以同治朝的关税财政为例》

材料二 以1949年10月1日新中国宣告诞生为标志,新中国财政体系随之建立起来。在组建从中央到地方的财政管理机构并建立统一的财政制度之时,面对当时饱经战火摧残,几乎处于崩溃边缘的国民经济,财政主要担负了两个方面的任务:筹集并支付巨额的军政费用,以消灭残余敌对势力、接收旧政权的人员和维持新政权的运转;治理通货膨胀和整顿生产生活秩序,尽快促进国民经济的恢复和发展,改善人民生活水平。在短短的3年时间内,政府推出统一财经工作、平衡财政收支、稳定物价等一系列政策措施,这为国民经济的恢复、政权的巩固以及各方面的治理工作提供了有力的保证,从而实现了国民经济的全面恢复和国家财政状况的根本好转。

——摘编自高培勇《新中国财税体制的演进历程、历史逻辑及时代潮流》

(1)根据材料一、二,分别概括晚清同治时期和新中国成立初期财政状况的特点。

(2)根据材料一、二并结合所学知识,简析晚清同治时期和新中国成立初期财政状况呈现不同特点的背景。

材料一“洋关之设,自五口通商始。”《江宁条约》第十条规定:“英国商民居住通商之广州等五处,应纳进口、出口货税、饷费均宜秉公议定则例。”后清政府又与美、法两国签订了《五口贸易章程:海关税则》,规定“倘中国日后欲将税则变更,须与合众国领事等官议允。如另有利益及于各国,合众国民人应一体均沾。”道光二十六年,松江太仓一带“洋布盛行,价当梭布,而宽则三倍。是以布市削减,而皆不偿本。商贾不行,生计路绌。”

——摘编自王铁崖《中外旧约章汇编》

材料二为巩固政权和扩大财政收入,南京国民政府开展一系列以收回关税主权为中心的改订新约、整顿海关行政的对外活动。但南京国民政府关税自主政策仍具有一定的局限性。党的七届二中全会上,毛泽东阐明:“不承认国民党时代的任何外国外交机关和外交人员的合法地位,不承认国民党时代的一切卖国条约的继续存在,立即统制对外贸易,改革海关制度,这些都是我们进入大城市的时候所必须首先采取的步骤。”

——摘自滕淑娜、李明慧《近代中国关税主权变迁探析》

(1)根据材料一,结合所学,指出西方列强依据不平等条约强化关税协定的重要特权,分析近代中国关税自主权丧失的危害。

(2)根据材料二,结合所学,概述南京国民政府为“收回关税主权”的对外活动并指出其局限性

(3)根据材料二,结合所学,简述新中国成立前后在外交方针和税法层面的相关举措。