材料一 黄宗羲在《明夷待访录》中列举了从唐朝租庸调到明朝一条鞭法的并税式改革的“积累莫返之害”。提出了并税式改革导致税上加税、愈演愈烈的著名命题,即历史上各种名目的税赋经并税式改革得以整编简化,但随后这些名目繁多的税种又重新出现,以致赋税持续攀升。

从唐中后期两税法到雍正年间的摊丁入亩,其实质是一脉相承的,其最大的进步意义在于把人民从土地束缚中解放出来,去从事商业。

——《从宪制看中国古代税制改革及其启示》

材料二 鸦片战争之后,清政府财税体系趋于崩溃。清政府对民族工商业征收的各种报效、租课、津贴和杂捐不仅繁难苛重,而且缺乏透明和公平,厘金、盐税和关税被时人称为三大“暗税”。19世纪80年代,李鸿章就曾倡议仿行印花税。1909年,日本小林立三郎所著《比较财政学》中文版面世,与此同时,《申报》《东方杂志》等媒体也刊登了系列介绍税收知识的文章。……清末税制改革是遇重重阻力,许多新的税制在筹议、设计、立法甚至推行中纷纷流产,由于统治者尝试改革的出发点与民众期望相去甚远,彼此狐疑,导致方案冲突和搁浅。

——《辛亥革命前后税制改革及其启示》

(1)据材料一并结合所学知识,列举唐朝以来的赋税制度名称?并概括中国古代税制的演变趋势。

(2)根据材料二并结合所学知识,分析清末税制改革的背景及启示。

相似题推荐

材料一 在河南辉县固围村的战国时期魏墓中,一次出土了160多件铁器,其中有铁农具58件,数件“V”形犁或铁犁冠被发现。

——摘编自张传玺《简明中国古代史》

材料二 (东晋时期)天下无事,时和年丰,百姓乐业,谷帛殷阜,几乎家给人足矣。

——【唐】房玄龄《晋书》

材料三 唐代租庸调制,务使大家有田地,自可向国家完粮;抽出余暇,为国家义务服役;农业社会里的家庭工业,最要的是织丝织麻,国家征收他一部分的赢余,也不为病。租庸调项目分明,有田始有租,有身始有庸,有家始有调。此制的最高用意,在为民制产,在使有身者同时必有田有家,于是对政府征收此轻微的税额,将会觉得易于负担,不感痛苦。

——摘编自钱穆《中国历代政治得失》

材料四 公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税……成为赋税变化的主流。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》等

(1)根据材料一,可以推断战国时期农业生产领域出现了什么现象?这一现象对土地制度产生了什么影响。

(2)结合所学知识,分析材料二中社会经济发展的主要原因。

(3)根据材料三结合所学,分别说明“租”、“调”的内容,并根据材料四结合所学,分析两税法的推行产生了哪些影响。

(4)综合上述材料,分析促进中国古代社会经济发展的主要因素。

材料一 唐中期以后,土地兼并加剧,均田制急剧崩坏,租庸调制难以维持。“有幼未成丁,而承袭世资,家累千金者,乃薄赋之;又有年齿已壮,而身居穷约,家无置锥者,乃厚赋之,岂不背谬!”百姓举家逃亡,规避赋税,被称为“客户”。

780年,杨炎推行两税法改革,规定所有民户在现居地登记,根据财产情况定户等,按户等高低交纳赋税,“户无主客,以见居为簿;人无丁中,以贫富为差”;分夏秋两季征收;“不居处而行商者,在所郡县税三十之一”。结果“赋不加敛而增入,户籍不造而得其虚实,贪吏不诚而奸无所取,自是轻重之权,始归于朝廷”。每户负担并未增加,但国家财政总收入增加,对户口的掌握也更为准确,“天下便之”。

——摘编自白寿彝总主编《中国通史》

材料二 明朝中期,豪民隐占田地,逃避赋税,“豪民有田不赋,贫民曲输为累,民穷逃亡,故额顿减”,致使政府财政危机日益加深,赋税与徭役日益加重,人民反抗频繁。

1581年,张居正推行一条鞭法改革,规定田赋中除政府所需要征收的米、麦实物外,其余所有实物均折银征收;所有名目的徭役皆折成银两分摊入田亩中;赋、役银合并后,直接交与地方官府,即“丁、粮毕输于官”,再由官府用银雇人应役。这样,赋税的征收减少了环节,简化了手续,而徭役在各地由田亩承担,减轻了人丁的负担。一条鞭法上承两税法,下启清代的摊丁入亩,是我国赋役制度史上的重大改革。

——摘编自朱绍侯著《中国古代史》

(1)根据材料一、二并结合所学知识,概括唐、明赋役制度改革的共同背景。

(2)根据材料一、二并结合所学知识,简析唐、明赋役制度演变的基本规律及其原因。

材料一 “方里而井,井九百亩,其中为公田。八家皆私百亩,同养公田,公事毕,然后敢治私事。”

——《孟子.滕文公上》

材料二 “孝公用商君,废井田,开阡陌,急耕战之赏。”

——《史记·商鞅列传》

材料三 春耕夏耘,秋获冬藏,伐薪樵,治官府,给徭役。……勤苦如此,尚复被水旱之灾,急政暴赋,赋敛不时,朝令而暮改。有者半贾而卖,无者取倍称之息;于是有卖田宅、鬻子孙以偿债者矣。

——西汉·晃错《论贵粟疏》

请回答:

(1)材料一反映的是什么土地制度?材料二反映了土地制度发生了什么变化?发生这种变化的根本原因是什么?

(2)材料三体现了什么形式的土地制度。据材料三指出农民“卖田宅,鬻子孙”的原因。

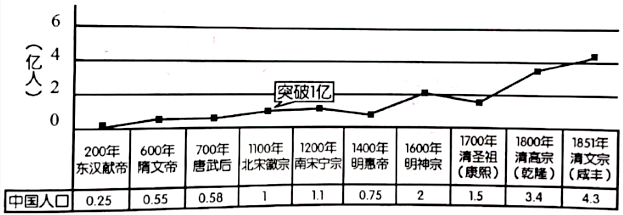

材料一 为保证赋役制度的实行,汉武帝时期开始推行编户齐民制度。“编户”即按户登录人口,强调基层人民通过户籍接受国家的统治与管理;“齐民”则意味着他们是受国君统治的平等人民。其内容涉及籍、军队、地方行政、族群聚落、土地、法律和身份七个方面。

——摘编白杜正胜:《编户齐民-传统政治社会结构之形成》

材料二 这是一种承认有财富差别的征征税新模式。唐代两税法使人民从束缚在土地上的制度中得到自由解放。两税法使官府、农民、豪强(大地主)三方都获益,首先是政府降低了运作成本,税收从个体转移到财产上,省时省力,而且增加了商业税,使税基更广泛了。其次是农民,他们可以卖掉土地,进城务工、做小生意,打工的收益远远大于种地,何乐而不为?最后是豪强(唐以后降格为大地主),他们资产雄厚,虽然要交更多的税了,但也被允许合法“兼并土地”,可以扩大规模,雇佣工人,在平均成本递减的经济规律下,大地主的利润提高了。

——摘编自鞠佳《变革之路——中国历朝改革得失》

材料三 中国古代人口增长图

——据周积明、宋德金主编《中国社会史论·上卷》

(1)据材料一说明西汉社会治理的特点。

(2)根据材料二,结合所学知识谈谈你对唐代“征税新模式”的理解。

(3)分析1700——1800年中国人口迅速增长的原因。谈谈你对中国古代赋税制度变化的认识。

材料一 凡百役之费,一钱之敛。户无主客,以见居为薄,人无丁中,以贫富为差,不居处而行商者,在所郡县,税三十之一。居人之税,秋夏两征之。

——据《旧唐书》卷48《食货上》

材料二 一条鞭法者,总括一州县之赋役,量地计丁,丁粮毕输于官。一岁之役,官为佥募。力差,则计其工食之费,量为增减;银差,则计其交纳之费,加以增耗。凡额办、派办、京库岁需与存留、供亿诸费,以及土贡方物,悉并为一条,皆计亩征银,折半于官,故谓之一条鞭。

——据《明史·食货志》

(1)根据材料一并结合所学知识,概括唐代两税法的主要内容。

(2)据材料并结合所学知识,指出唐代与明代赋税制度变革的历史影响之异同。

材料一 “至秦则不然,用商鞅之法,改帝王之制,除井田,民得买卖。富者连阡陌,贫者无立锥之地。……故贫者常衣牛马之衣,而食犬彘之食。”

——《汉书.食货志》

材料二 唐初赋敛之法曰租庸调……玄宗之末,版籍(指户口册)浸坏……至是(780年),炎建议作两税法,……户无主客,以见居为簿;人无丁中,以贫富为差。……居人之税,秋夏两征之,……其租庸杂徭悉省。……天下便之,人不土断而地著,赋不加敛而增入,版籍不造而得其虚实,贪吏不诫而奸无所取,自是轻重之权始归于朝廷。

——《旧唐书·杨炎传》

(1)根据材料一,指出商鞅变法时期土地制度的变化,并结合所学知识,分析这一变化出现的根本原因。

(2)参考材料二,模仿下面的示例,用简洁的语言解释两税法。

示例:官督商办

洋务运动时期清政府创办民用企业的主要方式。一般由商人出资认股,由清政府委任官员督办。官督商办方式对民用企业早期的发展有一定的推动作用。