材料一 每州各取大历(唐代宗年号)中一年科车钱谷数最多者,便为两税定额,此乃采非法之权令,以为经制,总无名之暴赋,以立恒规。

———陆赞《翰苑集》卷22《中书奏议·均节赋税恤百姓第一条》(两税法实行12年后时任宰相的陆贽给皇帝的奏疏)

材料二 国家定两税,本意在忧人。厥初防其淫,明敕内外臣税外加一物,皆以枉法论。奈何岁月久,贪吏得因循。浚我以求宠,敛索无冬春。织绢未成匹,缫丝未盈斤。里得迫我纳,不许暂追巡……

——《白居易集》卷2《重赋》(白居易,772——846,唐代杰出诗人,《重赋》写于810年)

(1)从研究两税法的角度谈谈应如何看待《重赋》的史料价值。

(2)结合所学知识,请你评价陆贽对两税法的看法。

(3)如果要客观全面地评价两税法,你认为还应该补充哪些史料?

相似题推荐

材料一 敦煌户籍残卷所见唐代均田户受田情况表

| 户籍年代 | 均田户数 | 受足户数 | 平均每户应受田亩数 | 平均每户未受田亩数 |

| 高宗时期 | 1 | 0 | 101.0 | 69.0 |

| 武则天时期 | 4 | 0 | 143.5 | 102.0 |

| 玄宗时期 | 32 | 2 | 148.7 | 106.6 |

| 代宗时期 | 11 | 2 | 149.3 | 89.8 |

注:唐代上柱国按规定受勋田3000亩,表中是排除了上柱国户后的数据。

——改编自王仲荦《隋唐五代史》

材料二 白居易的《赠友》描述了两税征钱导致钱重物轻而伤农的现象,“胡(何)为秋夏税,岁岁输铜钱。钱力日已重,农力日已弹”;表达了对租庸调法的认同,“庸必算丁口,租必计桑田。不求土所无,不强人所难。量入以为出,上足下亦安”,主张“复彼租庸法,令如贞观年”。柳宗元的《答元饶州论政理书》指出,两税法实行按户等征税,富人贿赂官吏求居下等以逃税,导致“贫者愈困饿死亡而莫之省,富者愈恣横侈泰而无所忌”。他认为要避免上述现象的出现,只有“舍其产而唯丁田之间”,即恢复以身丁为本的租庸调法。

——改编自付志宇《唐人诗文所见两税法变革补证》

(1)根据材料一,指出唐代均田制推行中存在的主要问题,并结合所学知识分析其原因。(2)根据材料,结合所学知识,评析白居易、柳宗元对唐代税制改革的看法。

材料 清政府为筹措军饷以镇压太平天国运动,于咸丰三年(1853)在扬州设厘金所。厘金在最初试行的时候,本来只被视为一种临时的筹款方法,但因其效果明显,于是从咸丰七年(1857)以后,几乎在全国各省普遍推广开来了。厘金有四大类:百货厘、盐厘、洋药厘和土药厘。但在实际征收过程中,诸凡一切贫富人民从生到死的生活用品,无一不在被征之列,具体多达几百项甚至一千多项。厘金创办之初,其征收比率是1%,以后逐渐提高,多数省份的征收比率均在5%~20%之间。例如江苏的厘金征收比率虽为5%,但以二卡则为10%,以三卡论则为15%,以四卡论则为20%。1853~1864年,全国厘金收入共计1亿余两,而如此大的款项,其收支权却不在中央而在地方。

——摘编自郑备军《中国近代厘金制度研究》

(1)根据材料并结合所学知识,概括晚清政府实行厘金制度的特点。

(2)根据材料并结合所学知识,概述晚清政府实行厘金制度的影响。

材料一 宋代赋税征收弊端重重。宋初乃至整个宋代,农民起义之所以局部经常发生,并提出“均贫富”口号,既与赋税征收不均有关,又同官吏暴敛分不开。……守内虚外作为宋代的一项基本国策,反映到赋 税上,就是财政收入的朝廷集中化。这导致地方官府特别是州、县两级官府缺乏可供其支配的合法的赋税 收入。为满足自身财政支出需要,各地官府不得不非法征敛。……宋朝在实际考核官员时往往更加注重上 供钱物等经济指标,从而使征收赋税成为其主要职责,导致“今居职者非其人,专以办财赋为职业,故郡县之职业不修,独掊敛苛暴之令行,而民受其弊”。

——摘编自米玲等《宋代赋税征收弊端成因探析》

材料二 田赋历来为中央政府税收的重要来源。但是北洋政府时期地方各省田赋截留日益严重。对此,继 起的南京国民政府采取了承认现实的政策。 1927年中央财政会议通过《国地收支标准案》,明令田赋划归 地方。 1928年至1933年,财政部两度出台办法,限制田赋附加。但是,各地军阀对中央法令置若罔闻, 动辄加派溢征田赋;各县豪绅地主也“每以不完田赋为私人应享之权力”,抵制田赋整理。 ……总体而言, 十年内战期间,田赋及其附加减轻有限,南京国民政府田赋整理以失败告终。

——摘编自牛淑萍《1927至1937年南京国民政府田赋整理述评》

材料三 2005年12月29日,第十届全国人大常委会第十九次会议表决通过《关于废止〈中华人民共和 国农业税条例〉的决定》,在中国具有2600多年历史的农业税,于2006年1月1日正式终结……随着国 民经济健康快速发展和经济发展方式的转变,特别是党和政府各项惠农政策的不断落实,取消农业税的积极效应将进一步扩大。

——摘编自熊皛白等《我国取消农业税的政策背景与效应》

(1)根据材料一,归纳宋代赋税征收弊端重重的表现,并简析其危害。

(2)根据材料二并结合所学知识,说明南京国民政府田赋整理以失败告终的缘由。

(3)根据材料三并结合所学知识,归纳我国取消农业税有哪些积极效应。

(4)综合上述材料,谈谈农业税的演变给我国税制改革带来的启示。

材料一 太宗命(尉迟)敬德侍卫高祖(李渊)。敬德擐甲持矛,直至高祖所。高祖大惊,问曰:“今日作乱是谁?卿来此何也?”对曰:“秦王(李世民)以太子(兄李建成)齐王(弟李元吉)作乱,举兵诛之,恐陛下惊动,遣臣来宿卫。”高祖意乃安。

——五代后晋刘煦《旧唐书·尉迟敬德传》

材料二 问大唐天子太宗皇帝……为甚(杀兄)弟于前殿,囚慈父于后宫?(太宗)闷闷不已,如杵中心……争答不得。

——1908年出土文献敦煌文书中武则天时期的俗讲话本《唐太宗入冥记》

辨析上文所引史料,分别指出两则文献史料的史料价值及其局限性。

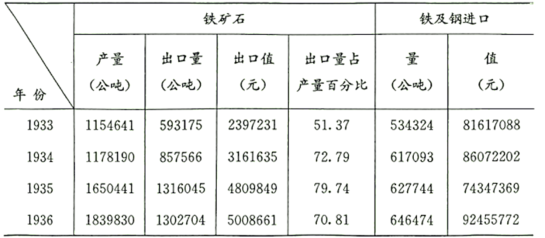

材料 1933~1936年间中国铁矿石的出口及钢铁进口

——摘自《中国矿业纪要》

(1)根据材料并结合所学知识,分析上述表格内容的史料价值。

(2)结合上述表格内容,以近代钢铁领域为例说明近代中国在世界经济中的境遇。

材料一 王安石曰;“善理财者,民不加赋而国用饶。”司马光曰:“此乃桑弘羊欺汉武帝之言,司马迁书之以讥武帝之不明耳。天地所生货财百物,止有此数,不在民间则在公家。桑弘羊能致国用之饶,不取於民,将焉取之?果如所言,武帝末年安得群盗逢起,遣绣衣使者追捕之乎?非民疲极而为盗贼邪?此言岂可据以为实?”

——据《宋史·司马光传》

材料二 王安石希望做到“民不加赋而国用饶”,希望用增加生产和夺兼并之力来改善财政状况。他的变法手段中有一个值得注意的问题,就是他更多地重视商品货币的作用。王安石变法思想和变法举措有很大的前瞻性,他的变法思想可以说是我国先进的知识分子对中国走向近代的朦胧探索。

——据马克垚《世界文明史》

(1)分别指出司马光和马克垚对王安石变法的态度及理由。

(2)根据材料一、二并结合所学知识,简析影响历史评价的因素。