材料一:我国赋税始于夏代,在井田制基础上,三代行贡、助、彻之法,即“籍田以力”的劳役地租……公元前594年,鲁国实行“初税亩”,实行“履亩而税”……确立了以田亩计征的实物地租制,是税收由初级阶段向高级阶段发展的标记。

第二次重大改革是秦汉时期……秦统一后,征收田租“舍地而税人”,即按每人应有土地亩数征税,田租约为“什一之税”……至唐时实行租庸调制,国家征收租庸调时,只问丁身,不问财产,定额缴纳。

第三次重大变革是唐中后期的两税法……

第四次重大变革是明代的“一条鞭法”……标志中国赋税制度向以稻田为课税对象的租税制度转化。

第五次重大变革是清代的“摊丁入亩”……将丁银摊入田亩,征收统一的地丁银。完成了赋役合并,取消了征税的双重标准。人头税基本废除。

——摘编自《中国古代赋税制度发展史》

材料二

现代有史学家把中国古代税收变化表示为“黄宗羲定律”,公式为:

两税法=租庸调+杂税

王安石免役钱法=(租庸调+杂税)+杂税

一条鞭法=(租庸调+杂税+杂税)+杂税

地丁合一=(租庸调+杂税+杂税+杂税+杂税)+杂税

通式:bn=A+nx。式中bn为经过n次改制之后的新税额,A为原始税额,x为杂税,n为改制次数。显然,这是个累进的算术级数。

——改编自秦晖《并税改革与黄宗羲定律》

(1)根据材料一并结合所学知识,简析中国古代赋税制度变化的原因。(2)根据材料并结合所学知识,评述中国古代赋税制度改革的影响。

相似题推荐

材料一 凡百役之费,一钱之敛。户无主客,以见居为薄,人无丁中,以贫富为差,不居处而行商者,在所郡县,税三十之一。居人之税,秋夏两征之。

——据《旧唐书》卷48《食货上》

材料二 一条鞭法者,总括一州县之赋役,量地计丁,丁粮毕输于官。一岁之役,官为佥募。力差,则计其工食之费,量为增减;银差,则计其交纳之费,加以增耗。凡额办、派办、京库岁需与存留、供亿诸费,以及土贡方物,悉并为一条,皆计亩征银,折半于官,故谓之一条鞭。

——据《明史·食货志》

(1)根据材料一并结合所学知识,概括唐代两税法的主要内容。

(2)据材料并结合所学知识,指出唐代与明代赋税制度变革的历史影响之异同。

史料一 民年七岁至十四出口赋钱,人二十三。二十钱以食天子,其三钱者,武帝加口钱以补车骑马。

——《汉书》卷七

民年十五以上至五十六出赋钱,人百二十为一算,为治库并车马。

——《汉书》卷一

史料二 田亩起丁,田多则丁多,田少则丁少,计亩科算,无从欺隐,其利一;民间无包赔之苦,其利二;编审之年,照例造册,无须再加稽核,其利三;各完各田之丁,无不能上下其手,其利四。

——清乾隆年间《嘉兴府志》

思考:

(1)根据史料一并结合所学知识,指出汉代赋税制度有何特点。

(2)根据史料二并结合所学知识,指出清朝摊丁入亩,征收统一的地丁银有何积极意义。

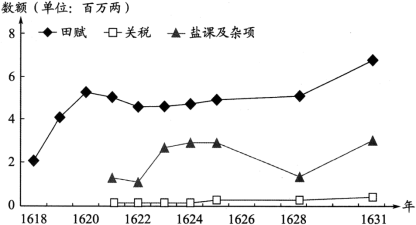

材料一 明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

材料二 清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

明代为应对辽东战事、清代为镇压太平天国而筹措军费。阅读上述材料,指出两者增加军费的主要来源有何不同。