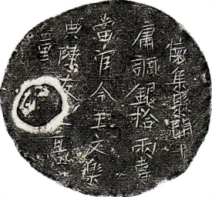

材料 如图为1970年西安市南郊出土的“怀集庸调”银饼。银饼正面刻有铭文:“怀集县(属岭南道广州),开十(开元十年),庸调银拾两,专当官令王文乐、典陈友、匠高童”。(注;这是唐朝岭南道广州怀集百姓所纳庸调在上缴朝廷时,由地方官府折纳的银饼)

材料中“怀集庸调银饼”对研究唐代历史有何史料价值。

| A.一年分夏秋两季收税 | B.将赋役合并折成银两征收 |

| C.将丁银分摊入田赋一并征收 | D.保证农民有较充分的生产时间 |

| 年份 | 史料 |

| 贞元元年(785年) | 南郊大赦天下制:“自立两税,经今六载,或初定之时,已有偏并,或户口减耗,旧额犹存,轻重不均,流亡转甚。” |

| 贞元十年(794年) | 陆贽说:“(两税法)创制之首,不务齐平,但令本道本州各依旧额征税……旧重之处,流亡益多;旧轻之乡,归附益众。” |

| A.人口实现自由流动 | B.各地税负不一致 | C.户口数量迅猛增长 | D.均田制遭到破坏 |

唐初,赋敛之法曰租庸调,有田则有租,有身则有庸,有户则有调。玄宗之末,版籍浸坏,多非其实……民富者丁多,率为官为僧以免课役,而贫者丁多无所伏匿,故上户优而下户劳。吏因缘蚕食,旬输月送,不胜困弊,率皆逃徙为浮户,其土著百无四五。至是,炎建议作两税法,先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主、客,以见居为簿;人无丁、中,以贫富为差。居人之税,秋、夏两征之。其租、庸、调、杂徭悉省。

—《资治通鉴》

材料:“两税法”树立了中国税制演进之路上的新的里程碑。两税法改变了自战国以来以人丁为主的赋税制度……不仅征税广度得到扩宽,且依据纳税人负税能力高低来征税,也极大地调动了劳动者的生产积极性。在税收对象上“两税法”确立的“资产为宗”的计税原则,以后各代基本没有改变,整个趋势是财产税的比重越来越大,人头税的比重越来越小……在税收形态上,其间实物税虽然一直存在着,但较之货币税已经变为次要角色……在税收结构上,抑商观念在人们的心目中越来越淡。

——张敬群《中国税制演进规律初探》(载《税务研究》2015年03期)

(1)根据史料,归纳两税法实施的背景及其内容?

(2)根据材料结合所学知识归纳两税法实施的影响。

| A.有利于地方经济发展 | B.解决了藩镇割据问题 |

| C.加强了中央政府权力 | D.使中央政府职能转变 |

| A.“废井田,开阡陌”“奖励耕战” | B.“上于是约法省禁,轻田租,什五而税一” |

| C.“居人之税,秋、夏两征之” | D.“机户出资,织工出力,相依为命久矣” |

材料 关于唐朝的部分研究资料

史料 | ① | 陕西历史博物馆藏,西安何家村窖藏出土,唐代怀集县庸调十两银饼 |

② | 后晋·刘昫、赵莹等:《旧唐书·列传第六十八·杨炎传》 | |

③ | 日本宫内厅正仓院北院藏,螺钿紫檀五弦琵琶,距今1200年 | |

④ | 唐·白居易《赠友》:“胡为秋夏税,岁岁输铜钱。钱力日已重,农力日已殚。” | |

⑤ | 《新唐书·食货志》:“……商贾至京师,委钱诸道进奏院及诸军、诸使、富家,经轻装趋四方、合券乃取之,号飞钱。” | |

⑥ | 《唐律疏议·卷四户婚律》 | |

⑦ | 戴建国《唐<开元二十五年令·田令>研究》,《历史研究》,2000年4月 | |

⑧ | 北京故宫博物馆藏,西安东郊韩森寨雷府君宋氏墓出土,唐陶画彩胡人俑 | |

⑨ | 洛阳博物馆藏,洛阳龙门唐代安菩夫妇墓出土,东罗马帝国金币 | |

⑩ | 唐·王建《夜看扬州市》:“夜市千灯照碧云,高楼红袖客纷纷。” | |

⑪ | 敦煌吐鲁番文书P.3644号“某乙铺上新铺货,要者相问不须过”相关记载 | |

⑫ | 敦煌吐鲁番文书P.3354号《唐天宝六载敦煌郡敦煌县龙勒乡都乡里籍》 | |

⑬ | Denis Twitchett《唐代财政管理》,1963年 | |

⑭ | 辽宁省文物考古研究院藏,辽宁朝阳唐蔡须达墓出土,唐代丝囊骆驼俑 | |

⑮ | 西安碑林博物馆藏,明天启年间出土,唐大秦景教(基督教)流行中国碑 |

——据相关资料整理

选择三个或三个以上研究资料,自主确定一个研究主题,说明选题意义,并拟定简要的研究提纲。(要求:主题明确,选题意义应结合历史背景,所选参考资料应密切联系主题,作答需写明所选资料的序号)| A.均输平准 | B.租庸调制 | C.两税法 | D.摊丁入亩 |

史料一 “赋役之制……课户每丁租(田租)粟二石,其调(户税)随乡土所产绫绢,各二丈,布加五分之一,输绫绢者锦三两,输布者麻三斤……凡丁岁役二旬,无事(指国家无需征发力役)则收其庸(以纳绢、布代力役),每日三尺……凡丁户皆有优复蠲免之制(贵族官僚可免除力役)。”

——摘自《唐六典·尚书户部》

史料二 由于土地兼并逐步发展,失去土地而逃亡的农民很多。农民逃亡,政府往往责成邻保代纳租庸调,结果迫使更多的农民逃亡,租庸调制的维持已经十分困难。……公元780年,唐朝推行两税法,两税法的主要原则是只要在当地有资产、土地,就算当地人,上籍征税。同时不再按照丁、中(以年龄分为黄、小、中、丁、老五类)的原则征租庸调,而是按贫富等级征财产税及土地税。

——摘编自黄永年《唐史十二讲》

(1)根据史料一,概括唐代的租庸调制在赋税征收和力役征发上的规定。

(2)根据史料二,指出两税法取代租庸调制的原因;与史料一的税制相比,分析“两税法”在征收标准和纳税对象上的新变化及其影响。

材料一 (天下起兵)人户凋耗,版籍空虚……(炎)乃请作两税法……人无丁中,以贫富为差……居人之税,秋夏两征之……其租庸杂徭悉省……天下便之。人不土断而地著,赋不加敛而增入。

——(后晋)刘昫等《旧唐书·杨炎传》

材料二 国家定两税,本意在忧人。厥初防其淫,明敕内外臣:税外加一物,皆以枉法论。奈何岁月久,贪吏得因循。浚我以求宠,敛索无冬春……里胥迫我纳,不许暂逡巡……幼者形不蔽,老者体无温。

——(唐)白居易《秦中吟十首·重赋》

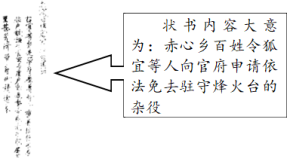

材料三 下图是出土于敦煌的唐代文书《乙末年前后赤心乡百姓令狐宜宜等状》

材料四 (两税法)唯以资产为宗,不以丁身为本。资产少者则其税少,资产多者则其税多,曾不悟资产之中,事情不一:有藏于襟怀囊箧,物虽贵而人莫能窥;有积于场辅囤仓,直(价值)虽轻而众以为富……一概计估算缗,宜其失平长伪。

——(唐)陆贽《均节赋税恤百姓六条》

材料五 第一,资产税开始取代人丁税;第二,货币税逐渐取代实物税。这一取代过程虽然经过多次反复,但在中国封建社会后期却一直贯彻着……从唐中叶两税法开始……到清中叶摊丁入地改革,这种取代终于最后完成了。

——张守军《中国古代的赋税与劳役》(1998年)

(1)材料一、二对两税法的记载在哪些方面存在不同?(2)材料三可印证步骤一中的哪则材料?简要说明理由。

(3)就研究两税法而言,材料四、五补充了哪些视角?

(4)根据研习小组的研究步骤,请你归纳研习的路径。

(5)综合以上材料,简述你对唐朝两税法的看法。