1 . 唐朝某一时期,“先计州县每岁所应费用及上供之数而赋于人,量出以制人。户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一”。这一政策的实施

| A.增强了政府对土地的控制 | B.缩小了征税对象和征税项目 |

| C.适应了土地制度变化的趋势 | D.实行人丁财产并重的征税标准 |

您最近一年使用:0次

2021-11-16更新

|

778次组卷

|

9卷引用:江苏省南京市人民中学、南通市海安市实验中学2023-2024学年高二上学期第一次月考历史试题

江苏省南京市人民中学、南通市海安市实验中学2023-2024学年高二上学期第一次月考历史试题江苏省泰州市联盟五校2023-2024学年高二上学期期中历史试题山东省临沂市2022届高三上学期期中考试历史试题河南省南阳市第一中学2021-2022学年高一上学期第四次月考历史试题山西省运城市康杰中学2021-2022学年高二上学期第三次月考历史试题(已下线)专题08 中国赋税制度的变化-2022年高考历史【热点·重点·难点】专练(全国通用)(已下线)中国古代史核心考点14魏晋隋唐的制度-2023高考历史二轮复习核心考点精炼2024届统编版一轮通史版课时夯基专题练-中国古代史2-2隋唐时期制度的变化和三国至隋唐的文化河南省渑池县第二高级中学2023-2024学年高一12月月考历史试题

名校

2 . 唐朝时期,中国社会家庭结构发生了较大变化,前期主要是以小户型为主,后期则出现了大量的联合型家庭,家庭人口数呈现出明显的增长趋势。导致这种变化的主要原因是

| A.统治秩序的稳定 | B.商品经济的发展 |

| C.赋税制度的变革 | D.家庭观念的变化 |

您最近一年使用:0次

2021-05-05更新

|

911次组卷

|

13卷引用:江苏省常州市十校2023届高三10月联考历史试题

江苏省常州市十校2023届高三10月联考历史试题2021年高考历史终极猜题卷(新高考版河北地区专用)2022年高考历史一轮复习专项训练(中外历史纲要上)-第7课隋唐制度的变化与创新【必刷题】2021-2022学年高一历史同步练习(中外历史纲要上)-第7课隋唐制度的变化与创新2022年高考历史一轮复习专题检测卷(新教材新高考)-专题02三国两晋南北朝的民族融合和隋唐统一多民族封建国家的发展黑龙江省牡丹江市第三高级中学2021-2022学年高一上学期期中考试历史试题备战2022年高考历史【名校地市好题必刷】全真模拟卷(山东专用)-第一辑-卷4河南省平顶山市郏县第一高级中学2021-2022学年高一下学期开学收心考试历史试题 第7课隋唐制度的变化与创新(分层作业)-【上好课】2022-2023学年高一历史同步备课系列(中外历史纲要上)山东省聊城第二中学2022-2023学年高一上学期第二次月考历史试题辽宁省鞍山市鞍钢高级中学2022-2023学年高二10月月考历史试题黑龙江省双鸭山市第一中学2024届高三10月月考历史试题甘肃省兰州第一中学2023-2024学年高二3月月考历史试题

名校

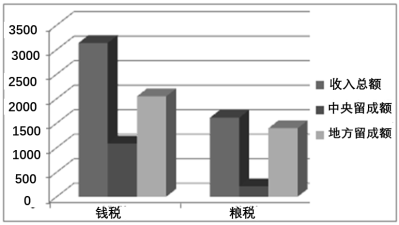

3 . 如图为唐代两税法实施之后的中央与地方两税的分配情况。据此可知( )

| A.两税法增加了政府收入 | B.地方分权趋势日益明显 |

| C.中央财政负担逐渐减轻 | D.中央集权体制得到加强 |

您最近一年使用:0次

2024-01-24更新

|

346次组卷

|

7卷引用:江苏省扬州市2024届高三上学期期末历史试题

江苏省扬州市2024届高三上学期期末历史试题(已下线)江苏省扬州市2024届高三上学期期末历史试题变式练习中国古代史湖南省长沙市长郡中学2024届高三上学期期末历史试题(已下线)福建省福州市部分学校教学联盟2023-2024学年高一上学期期末历史试题湖北省襄阳市第五中学2024届高三下学期开学测试历史试题湖南省岳阳市岳阳县2024届高三上学期期末历史试题山东省德州市万隆中英文高级中学2023-2024学年高二6月月考历史试题

名校

4 . 大中六年(852)三月,唐宣宗想免除其舅郑光的两税,遭到中书门下的反对,理由是:“据地出税,天下皆同。随户杂徭,久已成例。”这反映了当时( )

| A.中枢决策体系呈现完善化趋势 | B.科举制促使土族阶层走向没落 |

| C.赋税征收蕴含一定的公平原则 | D.两税之外的苛捐杂税项目繁多 |

您最近一年使用:0次

2023-04-27更新

|

890次组卷

|

12卷引用:江苏省镇江市五校2024届高三10月联考历史试题

江苏省镇江市五校2024届高三10月联考历史试题广东省揭阳市2023届高三二模历史试题广东省名校联盟2023届高三4月大联考历史试题(已下线)专题01中国古代史(选择题)-学易金卷:2023年高考历史二模试题分项汇编(广东专用)辽宁省沈阳市第二中学2023届高三下学期第五次模拟考历史试题湖北省荆门市龙泉中学、荆州中学·、宜昌一中三校2023届高三二模(5月联考)历史试题黑龙江省牡丹江市第二高级中学2022-2023学年高二6月月考历史试题黑龙江省大庆市肇州县第二中学2023-2024学年高一9月月考历史试题湖南省衡阳市第八中学2024届高三上学期第二次月考历史试题辽宁省抚顺德才高级中学2023届高三下学期硬核提分(九)历史试题河南省济源第一中学2024届高三11月阶段检测历史试题(已下线)信息必刷卷03 - 2024年高考历史考前信息必刷卷(黑龙江、吉林专用)

名校

5 . 据史料记载,北魏的财政收入主要是粮与布两种形式;而同一时期的南朝,政府已转向以铜钱为主要的征税形式。对这一现象解读合理的是,当时( )

| A.北方经济优势不复存在 | B.经济重心南移的趋势比较明显 |

| C.北方社会分裂局势动荡 | D.南北方商品经济水平存在差异 |

您最近一年使用:0次

2023-08-27更新

|

314次组卷

|

9卷引用:江苏省连云港市灌南高级中学2024届高三上学期第一次月考历史试题

6 . 唐代诗人白居易有诗云:“胡为秋夏税,岁岁输铜钱。钱力日已重,农力日已殚。……谁能革此弊,待君秉利权。复彼租庸法,令如贞观年。”材料反映了( )

| A.两税法实施具有合理性 | B.恢复租庸制成为趋势 |

| C.税制改革加重百姓负担 | D.农民积极性得到提高 |

您最近一年使用:0次

2022-12-25更新

|

180次组卷

|

2卷引用:江苏省扬州市2022-2023学年高一学业水平合格性模拟考试历史试题

7 . 唐白居易(772~846年)在《赠友五首》诗中写道:“私家无钱炉,平地无铜山。胡为秋夏税,岁岁输铜钱。钱力日已重,农力日已殚。贱粜粟与麦,贱贸丝与绵……使我农桑人,憔悴畎亩间……复彼租庸法,令如贞观年。”该诗反映了( )

| A.均田制调动农民积极性 | B.贞观之治促进农业的发展 |

| C.恢复租庸调制成为趋势 | D.两税法实施后存在的弊端 |

您最近一年使用:0次

2023-05-17更新

|

285次组卷

|

5卷引用:江苏省宿迁市2022-2023学年高一下学期期中考试历史试题

江苏省宿迁市2022-2023学年高一下学期期中考试历史试题(已下线)江苏省扬州市2024届高三上学期期末历史试题变式练习中国古代史(已下线)纲要上第7课-实战高考2024年一轮复习全考点突破广西壮族自治区贺州市富川瑶族自治县民族中学2023-2024学年高一上学期期中历史试题(已下线)2024届黑龙江省哈尔滨市第三中学校高三下学期第一次模拟考试历史试卷中国古代史

名校

8 . 阅读材料,完成下列要求。

(1)根据材料一并结合所学知识,概述唐中后期税制改革的原因及其积极作用。

(2)根据材料一、二并结合所学知识,简述我国古代农业税征收的发展趋势及其影响。

材料一 唐高宗、武后时期,“豪富之室,皆籍外占田”,以至“豪富兼并,贫者失业”。官僚地主“强夺民户宅田,不可胜数”,出现了“丁口滋众,官无闲田,不復给授,故田制为空文”。“天下户口,亡逃过半,租调既减,国用不足”。“自开元中及于天宝,开拓边境……每岁军用日增。”安史之乱后,各藩镇“贡赋不入于朝廷”。唐肃、代时期,民户“屡犯州县”,“口分世业之田坏而为兼并,租庸调之法坏而为两税”。建中元年(780年),唐政府全面推行两税法,“唯以资产为宗,不以丁身为本”。

——摘编自王志胜《唐宋税制的转型研究》

材料二 从唐后期开始,国家把户税与地税一起按亩而税。五代至宋,户税、杂税基本摊入了地亩之中,并把残留的人丁税实现了部分摊丁入亩。明清时期,“一条鞭法”、地丁银制度逐渐实现了舍人丁而税地亩。北宋农户可在土地上居室、造坟、可做资陪,“宋以下,则公然号为田主矣”。王安石的方田均税法倾向了私家田产。明代的“黄册”、“鱼鳞图册”是国家确保民户资产的凭证。农户迁徙自由,客户从非法转向了合法,得到了封建国家的承认。

——摘编自漆侠《宋代经济史》等

(1)根据材料一并结合所学知识,概述唐中后期税制改革的原因及其积极作用。

(2)根据材料一、二并结合所学知识,简述我国古代农业税征收的发展趋势及其影响。

您最近一年使用:0次

9 . 黄宗羲《明夷待访录·田制》:“杨炎变为两税,人无丁中,以贫富为差,虽租、庸、调之名浑然不见,其实并庸、调而入于租也。……后世安之,谓两税,租也,丁身,庸调也,岂知其为重出之赋乎?”作者意在

| A.批评租庸调制的弊端 | B.指出农民税负加重的趋势 |

| C.肯定古代赋税制度趋向合理 | D.赞扬两税法简化税目的做法 |

您最近一年使用:0次

2021-01-31更新

|

184次组卷

|

3卷引用:江苏省苏州市常熟市2021-2022学年高一上学期期中考试历史试题

名校

10 . 下图中唐朝税收变化的主要原因是( )

| A.政府实行轻徭薄赋 | B.耕作技术的提高 |

| C.实施两税法 | D.人身控制的加强 |

您最近一年使用:0次

2023-12-13更新

|

83次组卷

|

2卷引用:江苏省南京市南京师范大学附属中学2023-2024学年高一上学期期末历史试题