1 . 阅读材料,完成下列要求。

(2)分析材料二、三对两税法的态度及各自的理由。

(3)综合材料,谈谈唐朝税制改革的启示。

材料一 (唐)中叶以后,法制隳弛,田亩之在人者,不能禁其卖易,官授田之法尽废。则向之所谓输庸调者,多无田之人矣。乃欲按籍而征之,令其与豪富兼并者一例出赋,可乎?又况遭安史之乱,丁口流离转徙,版籍徒有空文,岂堪按以为额?盖当大乱之后,人口死徙虚耗,岂复承平之旧?其不可转移失陷者,独田亩耳。然则视大历十四年垦田之数以定两税之法,虽非经国之远图,乃救弊之良法也。

——马端临《文献通考》卷三《田赋三》

材料二 两税之立,则异于斯。唯以资产为宗,不以丁身为本……曾不悟资产之中,事情不一:有藏于襟怀、囊箧,物虽贵而人莫能窥;有积于场圃、囤仓,直虽轻而众以为富;有流通蕃息之货,数虽寡而计日收赢;有庐舍器用之资,价虽高而终岁无利……此乃诱之为奸,驱之避役,力用不得不弛,风俗不得不讹,闾井不得不残,赋入不得不阙。

——陆贽《陆宣公奏议》卷4《均节赋税恤百姓第一条》

材料三 自建中初,天下编氓百三十万,赖分命黜陟(官职),重为案比,收入公税,增倍而余。遂令赋有常规,人知定制,贪冒之吏,莫得生奸,狡猾之氓,皆被其籍,诚适时之典,拯弊之良图(原注:旧制,百姓供公上,计丁定庸调及租……建中新令,并入两税,恒额既立,加益莫由,浮浪悉收,规避无所)。

——杜佑《通典》卷7《食货七》

(1)据材料一并结合所学知识,概括两税法实施的主要原因。(2)分析材料二、三对两税法的态度及各自的理由。

(3)综合材料,谈谈唐朝税制改革的启示。

您最近一年使用:0次

2023-07-11更新

|

130次组卷

|

4卷引用:江苏省宿迁市2022-2023学年高一下学期期末考试历史试题

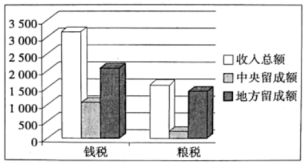

2 . 如图为唐代中后期中央与地方税额分配图。据此可知( )

| A.国家税收不断增加 | B.赋税改革成效显著 |

| C.中央集权面临危机 | D.货币经济占据主导 |

您最近一年使用:0次

2023-05-19更新

|

277次组卷

|

5卷引用:江苏省宿迁市泗洪县第一高级中学2023-2024学年高二3月月考历史试题

名校

3 . 唐朝租庸调制以征收实物地租为主,但岭南道怀集地区百姓所纳庸调在上缴朝廷时由地方官府折纳成银饼。如图是唐怀集庸调银饼,观察该图可知当时( )

| A.百姓赋税负担逐渐减轻 | B.货币地租取代实物地租 |

| C.南方税收总额高于北方 | D.赋税征收管理较为严格 |

您最近一年使用:0次

2024-01-20更新

|

67次组卷

|

2卷引用:江苏省南京市2023—2024学年高一上学期期末历史试题

名校

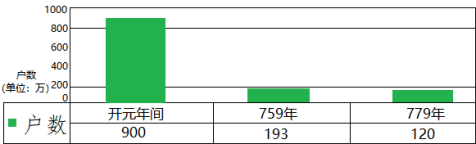

4 . 下图所示为唐朝政府控制的户口总数变化情况数据图。为了解决这一变化带来的财政运转困难,唐朝政府采取的主要措施是( )

| A.抑制土地兼并 | B.改革均田制 | C.精简政府机构 | D.实行两税法 |

您最近一年使用:0次

2023-06-26更新

|

223次组卷

|

15卷引用:江苏省南京市秦淮中学、大厂高级中学、溧水区第二高级中学、江浦高级中学文昌校区四校2023-2024学年高一上学期期中历史试题

江苏省南京市秦淮中学、大厂高级中学、溧水区第二高级中学、江浦高级中学文昌校区四校2023-2024学年高一上学期期中历史试题湖北省十堰市2022-2023学年高一下学期期末考试历史试题甘肃省陇南市2022-2023学年高一下学期期末考试历史试题江西省新余市实验中学2023-2024学年高二上学期开学考试历史试题山东省烟台市莱州市第一中学2023-2024学年高一上学期第一次月考历史试题甘肃省庆阳第二中学2023-2024学年高一上学期第一次月考历史试题陕西省汉中市校际联考2023-2024学年高一上学期期中考试历史试题陕西省学林教育校级联考2023-2024学年高一上学期期中考试历史试题陕西省榆林市第十中学2023-2024学年高一上学期期中考试历史试题四川省成都市石室中学2023-2024学年高一上学期期中历史试题广东省江门市新会第一中学2023-2024学年高一上学期期中历史试题四川省成都外国语学校2023-2024学年高一12月月考历史试题四川省自贡市蜀光中学2023-2024学年高一12月月考历史试题广东省佛山市禅城实验高级中学2023-2024学年高一上学期期中历史试题黑龙江省大庆铁人中学2023-2024学年高一上学期期末历史试题

名校

5 . 1970年,在陕西出土了如图所示的银饼,其錾文为“怀集县开十(注:开元十年)庸调银拾两,专当官令王文乐、典陈友、匠高童”。银饼左下侧有一圆形补疤,据考证,该“补疤”是缴税或入库前校订重量后发现不足补加。此文物可以用于研究唐代( )

①地方行政区划的设置

②对银饼铸造和赋役缴交的管理

③货币的基本形制

④庸调银的金融储备功能

①地方行政区划的设置

②对银饼铸造和赋役缴交的管理

③货币的基本形制

④庸调银的金融储备功能

| A.①②③ | B.①②④ | C.②③④ | D.①③④ |

您最近一年使用:0次

2023-01-21更新

|

37次组卷

|

2卷引用:历史-高一下学期开学摸底考试卷(江苏专用)

6 . 如下图所示,图一到图二体现了我国唐代赋税制度的变化。该变化( )

| A.减轻了政府对农民的人身控制 | B.保证了农民有充足的生产时间 |

| C.扩大了税收名目和对象的范围 | D.遏制了严重的土地兼并的现象 |

您最近一年使用:0次