材料一 清代国家对粮食市场的干预源于传统儒家的“养民”和“聚民”思想,其目标是赈恤农民、维持农业生产和平抑价格,具体包括恤赏、减免、缓征、改征、借贷和籴粜等六类行为。清代国家干预粮食市场的相关政策以蠲恤制度为中心,依托于田赋制度、关税制度、漕运制度和仓储制度等诸多制度。其中,漕运和仓储制度提供了坚实的物质保障,奏报制度提供了高效的信息支持。清代对恤赏、减免、缓征、改征、借贷和籴粜等国家干预粮食市场行为的适用条件和实施方式都有非常详细的规定,在乾隆朝前后已形成定制,并成为影响市场发展的正式制度,对粮食市场产生了长远影响。

——摘编自胡鹏、魏明孔《养民与聚民:清代粮食市场中的国家调控(1644—1840)》

材料二 从新中国成立到改革开放初,尽管粮食(作为商品)也自由流通了一段时间,但总体上粮食处于供不应求的状态,所以这一时期国家对粮食实行的是紧缺管控政策。1953年,国家出台《关于实行粮食的计划收购与计划供应的决议》,对粮食执行统购统销政策,从根本上解决了粮食不足情况下的分配问题,以保障城乡居民人人有饭吃,以及工业生产对粮食的基本需求。在随后的几十年里,国家制定出台了一整套粮食定量供应的紧缺管控政策,尤其粮票,可以说是紧缺管控政策的核心与灵魂。1955年8月5日,国务院通过《市镇粮食定量供应凭证印制暂行办法》,粮票开始全面进入社会。

——摘编自王永春等《新中国成立以来我国粮食生产变动规律研究及趋势展望》

材料三 2001年后,国家先后在8个省份进行粮食收购工作与销售放开试点工作,后又于2004年宣布在全国放开,由市场来决定粮食价格。在实际操作中,由于粮食是生活必需品,在消费端具有很强的刚性,但其生产端受到气候及自然灾害的影响较大,价格容易大起大落,所以在中国放开农业市场后,为保护国内农民的利益及其种粮的积极性,政府先后针对水稻、小麦等粮食品种出台了最低收购价政策。

——摘编自罗荃《新中国粮食价格政策演进内在逻辑与改革战略取向研究》

(1)根据材料一、二,分别概括清代前中期与20世纪五六十年代中国粮食政策的特点。

(2)根据材料一、二并结合所学知识,分析清代前中期与20世纪五六十年代中国粮食政策呈现不同特点的原因。

(3)根据材料二、三并结合所学知识,归纳20世纪五六十年代以来中国粮食政策制定的历史经验。

材料一鸦片战争后,西方国家将“工业自己,农业中国”作为对华基本经济政策,迫使中国成为它们的原料产地,中国农产品及农产制品大量销往国外市场,导致中国粮食大量出超和农村劳动力流失,饥荒问题屡屡发生。因此在进行农业雇佣经营、农业公司化、集团化经营之外,将“已耕之地依近世机器及科学改良”尤为关键。19世纪80年代,郑观应主张农事发展“必先通格致,精织造”“与洋人分利”;梁启超在《农学报》中强调“近师日本,以考其通变之所由”;袁世凯也呼吁农事应“专部以统之,学堂以教之”。1906年,清政府将商部改组为农工商部,并对农事事务实行分科办事、垂直管理。20世纪三四十年代,国民政府和中华苏维埃政府分别组织了劳动互助社、犁牛合作社和耕种合作社,对农业发展起到了重要作用。

——摘编自任耀飞《中国传统农业的近代转型研究》

材料二1949~1957年,中国农业产业得到快速恢复和发展,《中华人民共和国土地改革法》的颁布,推动了全国土地改革。1953年,国家开始实行农产品“统销统购”政策,以确保有限发展重工业所需的大量资金和资源。1958~1977年,农业发展中存在“左”倾思想,存在着严重的浮夸风,经过政策的不断调整和种植技术的创新,到1978年粮食产量有了较大的增长。改革开放后,我国的农业进入新一轮快速增长期。20世纪80年代,随着农业生产责任制的落实和家庭承包经营制的推广,逐步破除了束缚生产力发展的制度障碍,较大地促进了农业现代化发展。20世纪90年代以后,国家提出要以市场为导向,继续调整并不断优化农业产业结构,把农产品推向市场,向着改善农业生产条件、建立健全农业安全体系、加快农业科研等方面不断努力。

——摘编自陈红英戴孝悌《新中国农业产业发展演变进程分析》

(1)根据材料一并结合所学知识,概括中国近代农业转型的表现并分析其原因。

(2)根据材料二,归纳新中国现代农业发展的特点,并综合材料谈谈对近现代中国农业发展的认识。

| A.说明中国完全放开农村市场限制 | B.说明农民可以自由从农村到城市 |

| C.反映中国经济体制改革逐步调整 | D.反映中国逐步实现了城乡一体化 |

1987年全国乡(镇)、村、联户、户办企业比重

| 层次 | 企业个数(万个) | 占总数% | 职工(万人) | 占总数% | 总产值(亿元) | 占总数% | 工业产值(亿元) | 占总数% |

| 总计 | 17902 | 100 | 8805.1 | 10 | 4764.1 | 100 | 32416 | 100 |

| 乡(镇)办企业 | 42 | 2.4 | 2397.5 | 27.2 | 1825.8 | 38.3 | 1345.8 | 41.5 |

| 村办企业 | 1163 | 6.6 | 2320.7 | 26.4 | 1411.5 | 29.6 | 1149.9 | 35.5 |

| 联户办企业 | 1189 | 6.8 | 923.6 | 10.5 | 424.8 | 8.9 | 282.9 | 8.7 |

| 户办企业 | 1473 | 84.2 | 3163.3 | 35.9 | 1102 | 23.1 | 465 | 14.3 |

| A.农村土地所有制形式有所改变 | B.城乡间差异呈缩小趋势 |

| C.解决了农村的剩余劳动力问题 | D.农村经济结构发生变化 |

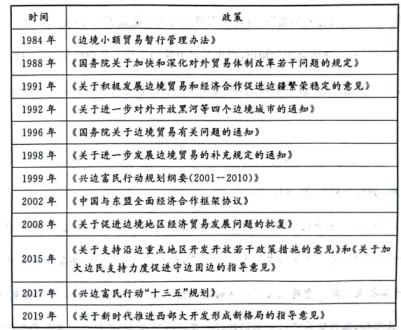

材料 下表是20世纪80年代以来我国边疆开放开发的典型政策。

| 时间 | 政策 |

| 1984年 | 《边境小额贸易暂行管理办法》 |

| 1988年 | 《国务院关于加快和深化对外贸易体制改革若干问题的规定》 |

| 1991年 | 《关于积极发展边境贸易和经济合作促进边疆繁荣稳定的意见》 |

| 1992年 | 《关于进一步对外开放黑河等四个边境城市的通知》 |

| 1996年 | 《国务院关于边境贸易有关问题的通知》 |

| 1998年 | 《关于进一步发展边境贸易的补充规定的通知》 |

| 1999年 | 《兴边富民行动规划纲要(2001—2010)》 |

| 2002年 | 《中国与东盟全面经济合作框架协议》 |

| 2008年 | 《关于促进边境地区经济贸易发展问题的批复》 |

| 2015年 | 《关于支持沿边重点地区开发开放若干政策措施的意见》和《关于加大边民支持力度促进守边固边的指导意见》 |

| 2017年 | 《兴边富民行动“十三五”规划》 |

| 2019年 | 《关于新时代推进西部大开发形成新格局的指导意见》 |

——摘编自左新锋、陈新建《中国边疆地区开放开发的政策变迁与治理创新》

(1)根据材料并结合所学知识,概括20世纪80年代以来我国边疆开放开发典型政策出台的背景。

(2)根据材料并结合所学知识,说明我国边疆开放开发典型政策的特点及其意义。

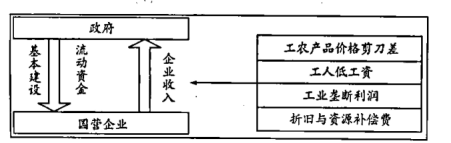

材料:1950-1951年,新中国政府在旧中国工商税种的基础上建起以14种工商税收为主的税收制度。1959年,在国营企业试点税收与利润合并缴纳。到1973年为止,国营企业事实上只征收工商税。此时期,构建出的是一个新的财政类型,可称为“现代家财型财政”(下图)。

1983年,国务院决定在全国试行国营企业“利改税”,即将国营企业向国家上缴利润的制度改为缴纳企业所得税。1987年开始,政府与企业间广泛实行承包制,以企业相对固定的财政上缴(利、税),由此带来现代家财型财政的现实终结,国营企业领导人越来越多地学会像一个企业家那样去利用市场机会,其他各种经济成分的企业也获得了成长的缝隙和空间。在1994年集中进行的税制改革和2004年后逐渐开展的税制改革基础上,来源于大众财产或收入的规范性税收,真正成为主要财政收入来源。经历如此种种变革后,税收型财政成型,中国成为税收国家。

——摘编自江国华、韩玉亭《中国财政史十六讲》

(1)根据材料并结合所学知识,说明现代家财型财政制度对新中国的积极作用。(2)根据材料并结合所学知识,概括指出改革开放后中国税制变革的特点。

材料 下表是20世纪80年代以来我国边疆开放开发的典型政策。

——摘编自左新锋、陈新建《中国边疆地区开放开发的政策变迁与治理创新》

(1)根据材料并结合所学知识,概括20世纪80年代以来我国边疆开放开发典型政策出台的背景。(2)根据材料并结合所学知识,说明我国边疆开放开发典型政策的特点及其意义。

材料 在改革开放前的相当长一段时间里,商业广告曾被等同于欺骗、浪费、奢靡的“资本主义事物”。1979年6月25日《人民日报》刊登了四川宁江机床厂的广告,这是《人民日报》首次刊登推销产品的广告。反对意见则认为宁江机床厂的做法“是和有计划按比例发展国民经济的原则相违背的”。当年8月5日,《人民日报》以头版头条的形式指出:“现行的沿用了多年的机电产品分配办法有很大的缺陷……产销见面的试验,就是一种很有意义的改革。”1985年前后,上海的标志性建筑“国际饭店”顶楼,竖起了“东芝”的巨幅霓虹灯广告。此事被部分愤怒的市民形容为“鬼子进村”。为此,代表官方意见的《文汇报》和《解放日报》刊文指出:“既然我们允许和欢迎外商贸易来往和做广告,既然国际饭店顶端是可以做广告的地段,那又为什么非不给人家做呢?”

——摘编自2006年黄升民、丁俊杰、刘英华主编的《中国广告图史》

概括指出材料所蕴含的历史信息,并结合时代背景加以阐释。材料一新中国成立以来中国大陆实际利用外商直接投资状况

| 时间/年 | 金额/亿美元 | 平均增长/% |

| 1949-1966 | 1.0 | - |

| 1967-1978 | 中断 | - |

| 1979-1983 | 7.0 | 43.5 |

| 1984-1991 | 284.5 | 17.4 |

| 1992-1997 | 1968.1 | 32.7 |

——摘编自朱慧玲《改革开放以来海外华资在中国大陆引进外资直接投资活动中的地位与作用》

材料二 十三年来(1979-1992年)海外华人以及港澳台商在华投资,若与近代华侨在中国大陆投资长达八十七年(1862-1949年)相比,增加140倍;若与新中国成立至1966年海外华侨、港澳同胞在大陆投资的十七年相比,则增加了180倍。1979-1991年外商在中国大陆投资的资本构成详见下表:

| 资本来源构成 | 投资金额/亿美元 | 所占比重/% |

| 外国资本 | 89.53 | 33.30 |

| 海外华人(华侨)资本 | 15.00 | 5.57 |

| 香港、澳门资本 | 139.32 | 51.82 |

| 台湾资本 | 25.00 | 9.29 |

| 合计 | 268.85 | 100.00 |

——摘编自林金枝《1979-1992年-海外华人在中国大陆投资的现状及其今后发展趋势》

(1)根据材料一,概括1949-1978年外商在中国大陆投资状况,并结合所学知识说明其原因。

(2)根据材料一、二并结合所学知识,指出1979-1992年外商在中国大陆投资的特点,并分析原因。

材料 1979年,财政部颁布的《关于报社试行企业基金的实施办法》中,最早出现了作为事业单位的媒体如何实行“企业化管理”的表述,明确了在媒体完成年度计划指标的情况下,可提取和使用企业基金,用于添置职工集体福利设施、发放职工福利基金和奖金等,这是企业基金第一次正式出现在媒体的分配方案中。其后实行的利润留成制,按照核定的比例留用利润,将企业基金的概念进一步融入利润分配之中,彻底改变了媒体完全依赖国家财政的状况。由财政部门主导的“放权让利”,开启了媒体所有权与经营权的分离。剩余利润归属发生变化,这意味着媒体拥有了部分收益的所有权,而收益如何进行再分配则关联着媒体的经营主动权。企业基金制、利润留成制虽然本质上仍然是国家下放给媒体的部分财力支配权,且未明确媒体的独立经营地位,但这一改革预示着国家与媒体收益分配关系变革的开始,也为后来的“利改税”改革奠定了基础。

——摘编自陈苏、丁和根《改革开放以来我国传媒业财政税收制度的三次跃迁》

(1)根据材料并结合所学知识,概括改革开放以来我国传媒业财政税收制度改革的具体举措。(2)根据材料并结合所学知识,说明改革开放以来我国传媒业财政税收制度改革的意义。