| A.农产品商品化程度提高 | B.财政发展呈近代化趋势 |

| C.政府财政危机有所缓解 | D.民族工业获得较大发展 |

材料一 汉朝田租大致在十税一至三十税一之间;此外,汉代未成年人(7~14)征口赋(20钱,武帝时23钱),成年人(15~56)征算赋120钱。建安五年(公元200年),曹操实行租调制,“田租亩四升,户出绢二匹,绵二斤,他不得擅兴发。郡国守相,明检察之,无令强民有所隐藏,而弱民兼赋

——摘编自《汉书》《后汉书《三国志·魏书。武帝纪》

材料二 公元485年,北魏冯太后以孝文帝名义(孝文帝尚未亲政)颁布均田令。在此基础上,北魏变旧的以户计征的租调制为新的以丁计征的租调制,具体规定是:一夫一妇每年缴纳帛一匹,粟二石。15岁以上不结婚的男子4人,奴婢8人,耕牛20头,也分别出一夫一妇的租调。

——摘编自张守军《魏晋南北朝的租调制》

(1)根据材料一并结合所学知识,指出曹操赋税制度的变化并分析其原因。(2)根据材料二并结合所学知识,谈谈你对北魏租调制改革的看法。

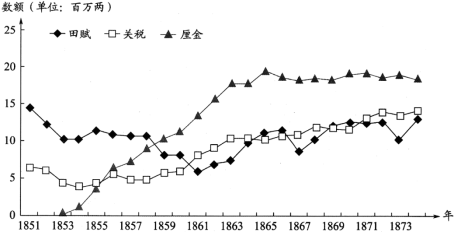

| A.进一步增强经济竞争力 | B.因汇率差价而承受巨大损失 |

| C.对外贸易处于“出超”地位 | D.被迫允许列强在中国开设银行 |

材料一 康熙二十年的土地及田赋统计

| 地区 | 田地(亩) | 税银(两) | 税米麦(石) |

| 全国总计 | 607843001 | 24449724 | 4331131 |

| 江南 | 44800647 | 4137854 | 3327849 |

| 江南占全国比例(%) | 7.37 | 16.92 | 76.84 |

——全汉升《明清经济史研究》

材料二 历代税制改革有“积累莫返”之害,有“所税非所出”之害……。以一条鞭法为例,“条鞭并夏税、秋粮、均徭、里甲、土贡……。未几而里甲之值年者,杂役仍复纷然。……岂知其为重出之差乎?此所谓积累莫返之害。有明自漕粮而外,尽数折银。天下之银既竭,凶年田之所出不足以上供;丰年田之所出足以上供,折而为银,则仍不足以上供也,无乃使民岁岁皆凶年乎?此所谓所税非所出之害”。……故条鞭之利于一时者少,而害於后世者大矣。

——摘编自黄宗羲《明夷待访录·田制三》

(1)根据材料一并结合所学知识,指出清朝田赋存在的主要问题,并分析其影响。(2)根据材料二并结合所学知识,评析黄宗羲对一条鞭法的看法。

| 制度 | 征收方式 |

| 租庸调制 | 租:政府授田的男丁,每年须交纳粟二石 庸:每丁每年须为国家服劳役二十日 调:每丁按照当地的出产,每年输纳绢二匹、绫二丈、绵三两 |

| 两税法 | 全国各地的人民,一律以现有男丁与田地数目为标准,划分等级,规定税额,分夏、秋两季交纳。户税依户等纳钱,地税按田地面积纳米粟 |

| A.封建剥削减轻 | B.人身控制加强 | C.货币经济发展 | D.实物地租消失 |

| A.人头税开始被废除 | B.井田制逐渐瓦解 | C.民众赋税负担较轻 | D.土地私有制确立 |

| A.人地矛盾较唐前期更为尖锐 | B.商品经济发展使货币供应紧张 |

| C.租庸调制威胁了权贵的利益 | D.唐廷的户籍管理能力显著削弱 |

| 土地产权 | 赋役项目 | 征税对象 | 课税形式 | |

| 调整前 | 政府对农民授田,土地限制买卖 | 田赋、力役、贡品 | 分主户和客户,迁徙后仍向原籍交税 | 以实物交纳 |

| 调整后 | 政府不再授田,土地自由买卖 | 户税、地税 | 按定居地,按贫富交税 | 除征收谷物外,原来征收的布帛等实物改为折钱计征 |

| A.促进了商品经济的发展 | B.完成了实物税向货币税的转变 |

| C.减少了税收名目和对象 | D.加强了政府对农民的人身控制 |

材料一 唐宋税收情况比较

| 时间 数额 | 岁入粟 | 岁入布绢帛 | 税钱 (万贯) | 间接税 (万贯) | 估算总值 (万贯) | ||

| 实物(万石) | 折算额(万贯) | 实物(万石) | 折算额(万贯) | ||||

| 唐天宝年间 (742—756年) | 2500 | 800 | 2700 | 1350 | 20 | 0 | 2170 |

| 北宋熙宁十年 (1077年) | 17887 | 1252.1 | 267 | 133.6 | 564.6 | 4248.4 | 6198.7 |

注:间接税包括消费税、通过税、坑冶矿课等。

—据刘光临、关棨匀《唐宋变革与宋代财政国家》

材料二据杜佑《通典·食货二》估算,唐天宝年间计账户数约890金万,以平均每户所垦田数不超过70亩估算,天宝年间垦田数合计约6.2亿余亩。根据照宁五年(1072年)土地清文所得,当时垦田数约4.62亿亩;熙宁十年(1077年)户数约1788.7万。

—据刘光临、关桑匀《唐宋变革与宋代财政国家》

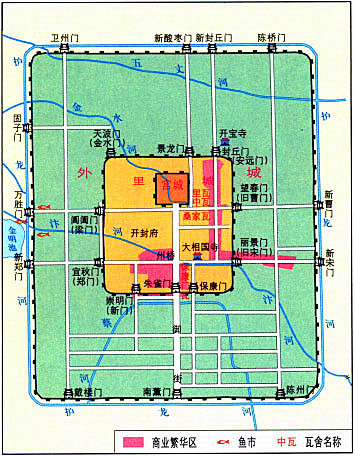

材料三北宋东京城各类城市用地的分布

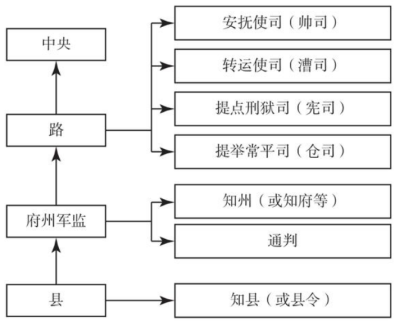

材料四 北宋地方权力分配示意图

(2)根据材料二、三、四,指出其反映的宋朝时代特征,并分析相互之间的关系。

材料一 清朝关税税率的变化

| 时期 | 关税税率 |

| 鸦片战争前 | 实行单口贸易,进口税16%,出口税率4%,海关行政效率低下,贪污腐败盛行 |

| 鸦片战争后 | 关税自主权开始丧失,协定关税,中英税则列举26 大类进出口商品税率,其余商品进出口税率约为5%。完善船钞制度 |

| 第二次鸦片战争后 | 明确“值百抽五”原则,扩大免税商品范围,放松对外国商品管理,为降低外国商品在中国的流通成本,进口商品仅缴纳2.5%子口税即可在内地流通。船钞进一步降低,鸦片贸易合法化 |

| 甲午中日战争后 | 日本在中国投资建厂,输入的设备同普通商品一样只缴纳很低的进口关税,产品销售于内地,缴纳5%的关税及2.5%的子口税就能遍运全国 |

| 八国联军侵华后 | 为保证清政府的还款能力,列强做出让步,对关税切实以5%征收,并大幅降低免税商品范围 |

材料二 西方列强从鸦片战争开始,参与清政府海关税则的制定。继而以维护对外贸易秩序为借口,借助上海小刀会起义(1853年)导致江海关瘫痪的契机,强行成立英、法、美三国关税管理委员会,取得江海关关税的征收权,逐步形成了外籍税务司制度。外籍税务司制度的建立,在扩大海关税收收入规模的同时,国外势力渗透到中国政治、经济、外交和社会等领域,国家和商业秘密一览无余,在对外经济和政治交往中更加被动。

—以上材料均改编自胡公启《晚清中国关税制度变迁及影响》

根据材料,结合所学知识,评析晚清关税制度的变迁。(要求:史实准确,符合逻辑,表述清晰)