①从秦汉到晚清人均粮食占有量逐渐下降

②生产技术进步影响隋唐至宋元粮食供求

③高产作物使明至清前期粮食总产量大幅增加

④赋税制度变革影响了清前期人均粮食占有量

| A.①② | B.①③ | C.②④ | D.③④ |

| A.延续了均田制和租庸调制 | B.一定程度上延续了唐朝的统治 |

| C.导致了藩镇割据政局动荡 | D.很大程度上减轻了百姓的赋役 |

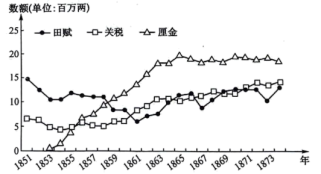

| A.关税逐渐成为清政府财政的重要来源 |

| B.繁重的苛捐杂税造成社会矛盾的激化 |

| C.田赋比重下降折射出重农抑商政策松动 |

| D.关税收入增加缘于被迫开放了通商口岸 |

| A.旨在增强地方政府的能动性 | B.折射出清王朝的统治存在隐患 |

| C.促进了农民赋税负担的减轻 | D.瓦解了清政府的封建统治基础 |

赋役制度是中国古代王朝国家治理的重要制度。某校历史社团为此搜集相关材料并进行了整理:

| 制度名称 | 文献记载 | 赋役制度变化趋势 |

| A | 户无主客,以现居为薄,人无丁中,以贫富为差。……居人之税,秋、夏两征之。其租、庸、调、杂徭悉省,皆总统于度支(户部)。 | 从人头税为主转向①为主,反映国家对农民人身控制不断减弱的趋势。 从实物、劳役地租向②转变,反映社会经济发展的新变化。 |

| B | 赋敛之法曰租、庸、调,有田则有租,有身则有庸,有户则有调。 | |

| C | 总括一州之赋役,量地计丁,丁粮毕输于官。一岁之役,官为佥募……凡额办、派办、京库岁需与存留供亿诸费,以及土贡方物,悉并一条,皆计亩征银,折办于官。 | |

| D | 雍正四年奉旨:以各邑丁粮均派入各邑地粮之内,无论绅衿、富户,不分等则,一例输将。 |

制度名称:A

变化趋势:E.货币地租F.土地财产

①

(2)细心的小明同学从表格材料中发现C项“计亩征银,折办于官”的新特点。对此合理的历史解释是(双选题)( )

| A.当时商品经济发展 | B.政府长期开放政策 |

| C.郑和下西洋的影响 | D.白银流通量的增加 |

小亮同学想补全表格中缺失的秦汉部分,搜集到以下材料。

材料一:至于始皇,遂并天下……收泰半之赋,发闾左之戍……田租、口赋、盐铁之利,二十倍于古。

——班固:《汉书·食货志》

(3)根据材料一,概括秦朝时农民需要承担的赋役种类。关于秦朝征收“泰半之赋”,小明同学有所怀疑。在社团老师指导下,搜集到一条秦简材料:

材料二:租误券。田多若少,耤令田十亩,税田二百四十步,三步一斗,租八石,·今误券多五斗,欲益田,其述(術)曰:以八石五斗为八百。

——岳麓书院藏秦简《数》

学者彭浩对此材料解读如下:简文中的“税田”即应税之田,是240平方步,合当时的1亩,相当于全部土地的1/10。“税田”的全部收成就是“田十亩”的田租。

(4)材料一、二在记载秦朝农民赋役问题上有何不同?请你从史料实证的视角谈谈对此问题的看法。国境关税是近现代中国最具代表性的税收制度之一。

材料三:近现代中国海关大事记

| 1842年 | 《南京条约》规定英国商人“应纳进口、出口货税、饷费,均宜秉公议定则例”,即协定关税权。 |

| 1927-1930年 | 国民政府发起“改订新约运动”,部分收回关税自主权,但仍不能完全自主制定税率。 |

| 1949年 | 10月25日,海关总署成立,标志着中国“海关独立、关税自主”的开始。 |

| 1980年 | 1月1日,海关恢复征税。 |

| 1985年 | 国务院颁布《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,关税税率调整愈加规范。 |

| 1992年底——2001年初 | 1992年以来,中国先后4次自主降低关税,由43.2%降低到15.3%,总降税幅度近65%。 |

| 2001年—2010年 | 2001年12月11日,中国正式加入世界贸易组织。为履行入世承诺,先后4次降税,关税总水平从15.3%降至9.8%,降幅高达35%。 |

——根据财政部关税司《波澜壮阔七十年,关税见证伟大历程》等资料整理

(5)结合材料三和所学知识,谈谈你对近代以来中国海关变化的认识。| 时间 | 田赋 | 盐课 | 关税 | 杂税 | ||||

| 岁入 | 比例(%) | 岁入 | 比例(%) | 岁入 | 比例(%) | 岁入 | 比例(%) | |

| 顺治九年 | 2126 | 87 | 212 | 9 | 64.2 | 2.3 | 35.8 | 1.5 |

| 康熙二十四年 | 2727 | 85 | 276 | 9 | 120 | 3.78 | 67 | 2.1 |

| 雍正三年 | 3007 | 82 | 443 | 12 | 135 | 3.7 | 68 | 1.9 |

| 乾隆十八年 | 2938 | 70 | 701 | 17 | 430 | 10.3 | 105 | 2.5 |

| 乾隆三十一年 | 2991 | 71 | 574 | 14 | 540 | 12.8 | 120 | 2.8 |

| 嘉庆十七年 | 2833 | 71 | 579 | 14 | 481 | 11.9 | 120 | 3 |

| 道光二十一年 | 2943 | 69 | 747 | 18 | 435 | 10.2 | 120 | 2.8 |

| A.关税逐渐成为清政府财政的重要来源 |

| B.繁重的苛捐杂税造成社会矛盾的激化 |

| C.田赋比重下降折射出重农抑商政策松动 |

| D.关税收入增加缘于被迫开放了通商口岸 |

| 计布二丈五尺 计麻三斤 计租二石 肆拾肆亩已受廿亩永业 合应受田壹倾叁拾壹亩廿三亩口分 八十七亩未受- - 亩居住园宅 |

| A.土地兼并现象得到了遏制 | B.农业生产时间有一定保障 |

| C.征税的标准是以财产为主 | D.政府对农民人身控制减弱 |

“黄宗羲定律”是一个具有超越历史学学科范围影响力的理论。这一论断源自于黄宗羲的文章《明夷待访录·田制三》,即历代封建王朝鉴于农民赋税的不堪重负,为缓解社会矛盾,维护自身的统治地位,有时也采取诸如改费为税之类的政策。这种“并税”改革虽在短期内产生作用,减轻了农民的眼前负担,甚至出现“向来丛弊为之一清”的局面,然而从长远的效果看,往往引发新一轮农民负担的加重。著名历史学家王家范先生曾将黄宗羲的这种描述简化为下列公式

两税=租庸调+横征(法外之征)

一条鞭法=(租庸调+横征)+横征摊丁入亩=(租庸调+横征+横征)+横征普遍式:B=a(1+nx)(B为最终税率,a为初税率,n为变革频率,x为横征)

请阅读材料,提取信息,运用中国古代赋税制度的相关知识解读“黄宗羲定律”。

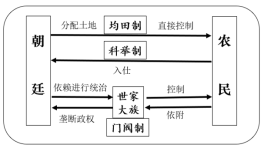

| A.门阀制加强了中央集权 | B.朝廷通过均田制直接控制农民人身 |

| C.科举制更新了统治基础 | D.朝廷采用全新的手段直接控制农民 |

材料一 从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊了入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》等

材料二 清朝的田赋和商税统计(1776年-1911年)

| 阶段 | 时间 | 田赋 | 工商税总额 | 对赋税结构的解读 | ||

| 数额(单位:元) | % | 数额(单位:元) | % | |||

| 第一阶段 | 1776 | 422,771,300 | 73 | 15,930,200 | 27 | ______ |

| 1842 | 42,293,282 | 76 | 53,030,589 | 24 | ||

| 第二阶段 | 1885 | 49,829,423 | 48 | 53,405,201 | 52 | ______ |

| 1890 | 51,99,9,194 | 44 | 66,323,100 | 56 | ||

| 第三阶段 | 1903 | 57,629,194 | 38 | 92,143,422 | 62 | 西方国家资本输出进一步破坏自然经济,清政府放宽对民间设厂的限制,清末推行新政,近代民族工业获得初步发展。工商税收成为政府财政的重要来源。 |

| 1911 | 74,076,073 | 27 | 202,723,658 | 73 | ||

——摘编自林满红《银钱:19世纪的世界与中国》

(1)依据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收特点及变化的原因。

(2)结合材料二和所学知识,仿照第三阶段对前两个阶段的赋税结构进行解读。