材料一 赋役之法,唐租庸调犹为近古。自杨炎作两税法,简而易行,历代相沿,至明不改。太祖为吴王,赋税十取一,役法计田出夫。具上、中、下三等,以赋十万、六万、三万石下为差。府三等,以赋二十万上下、十万石下为差。即位之初,定赋役法,一以黄册为准。……洪武九年,天下税粮,令民以银、钞、钱、绢代输。

——摘编自《明史·食货志》

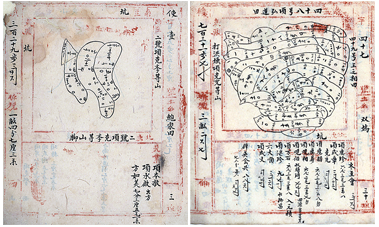

材料二 鱼鳞图册是明清政府统计民间土地占有情况,并据此征收田赋的册籍,由此形成了系统的土地管理制度。总图上一块土地挨着一块土地,状若鱼鳞,因此叫作"鱼鳞图册"。此后土地买卖过割,父子兄弟分家,都要写明鱼鳞图册上的编号。

康熙四年(1665)《歙县二十六都——图新丈使字号鱼鳞册底》

(1)根据材料一并结合所学知识,概括明代初期赋税的特点。

(2)根据材料二并结合所学知识,概括《歙县二十六都一图新丈使字号鱼鳞册底》的史料价值,并分析鱼鳞图册发挥的作用。

图1

| A.农民运动的冲击 | B.赋税制度的变革 | C.民族危机的加深 | D.洋务运动的推动 |

图:唐朝怀集庸调银饼

| A.建立以道为中心的监察体系 | B.白银成为流通中主要货币 |

| C.租庸调制助增政府财政收入 | D.私营手工业铸币技术高超 |

材料一 唐朝前期以均田制为基础,实行租庸调制。随着人口增多,可授的田地越来越少,大地主吞并农民田地,国家控制的户口数量锐减。为保证税收,政府强行“活户”(检查户口,清理人丁,勒令回籍),增辟税目,但都没能奏效。建中元年(780年),政府颁行新法:取消租庸调及各项杂税,只保留户税和地税;预算全年开支,确定赋税总额,实际上以779年各项税收所得钱谷的总数作为户税和地税的总额分摊于各州;依据财产多寡将户分为九等,并依此征收户税;地税按亩征收谷物;户税、地税以每年六月、十一月为期征收;对不定居的商人,按资产的1/30征税,后改为1/10。

——摘编自吕建中《中国古代赋税制度述略》

材料二 与杨炎同时期的杜佑说:“建中新令,并入两税,恒额既立,加益莫由,浮浪悉收,规避无所。”两税法实施后,“收入公税,增倍而余。遂令赋有常规,人知定制,贪冒之吏,莫得生奸,狡滑之氓,皆被其籍”。所以,两税法“诚适时之令典,拯弊之良图”。但是,宋代郑樵认为,自两税之法行,则赋与田不相系也。况又取大历中一年科率多者,为两税定法,此总无名之暴赋,立为常规也。建中以来,将五百年,世不乏杨炎,不知所以加于大历中一年之多,数目复几倍乎?呜呼!后世之为民也,其难为民矣”。

——摘编自丁柏传《谈对唐代两税法的再评价问题》

(1)根据材料一并结合所学知识,概括两税法实施的背景。

(2)根据材料一、二并结合所学知识,简评两税法。

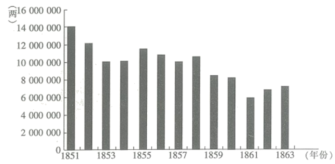

| A.一定程度上反映了国运与民生 | B.顺应了商品经济的发展态势 |

| C.是导致明朝灭亡的决定性因素 | D.体现了君主专制制度被否定 |

材料一

图5唐朝怀集庸调银饼

材料二 至德宗相杨炎,遂作两税法,夏输无过六月,秋输无过十一月。置两税使以总之,量出制入。户无主、客,以居者为簿;人无丁、中,以贫富为差。

——《新唐书·食货志》

分别指出材料一、材料二的史料类型及其体现的赋税制度。结合材料和所学知识,分析唐赋税制度变化的影响。

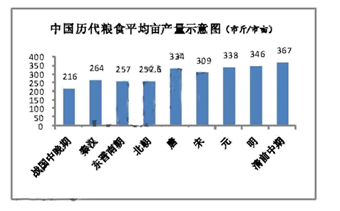

材料一 从下图可以看出,汉代粮食亩产已达到一定水平。明和清前期,随着稻田复种指数增加,玉米、甘薯种植推广,亩产又有一定的提高。但从汉代到清中叶的两千年中,粮食亩产只增长了39%。

——摘编自吴慧《中国历代粮食亩产研究》

(1)材料一反映了中国古代农业怎样的发展概况?结合所学知识,指出明和清前期粮食亩产提高的外来因素。

材料二 中国传统农业是在国家全力倡导、监督下得以发展成为一种进步的形态。但是,“农为国本”,这话的反面,农业受到特别“照顾”的同时,也意味着国家的一切都得靠它滋养支撑。正是高度中央集权的大一统国家对农业的强控制,使农业本身受到重压,更使农业发展的成果无法扩散、转化、辐射到其他的经济领域,整个经济结构缺乏自身运行的独立机制,变得非常僵硬,难以变革。

——编自王家范《中国历史通论》

(2)从经济角度分析农业发展的成果“无法扩散、转化、辐射到其他的经济领域”的原因。

| A.生产耕作方式的改进 |

| B.政府赋役征发受到影响 |

| C.农副业产品逐渐商品化 |

| D.社会阶级关系的变化 |

| A.全国正式出版的地图 |

| B.全国赋役征收的依据 |

| C.全国人口普查的依据 |

| D.全国水利治理的依据 |