1 . 南宋绍兴年间,政府曾实行“经界法”,以都保区划为单位,逐丘丈量田土。其主要步骤有差官、置局、打量步亩、攒造图帐等,其中打量步亩、攒造图帐是“经界法”的核心。“经界法’旨在( )

| A.明确田亩数量 | B.确定土地权属 | C.限制人口流动 | D.保障赋税收入 |

您最近半年使用:0次

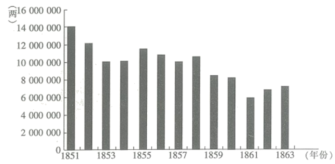

2 . 图1所示是1851-1863年清朝的地丁银收入情况,导致这一情形的主要原因是( )

图1

| A.农民运动的冲击 | B.赋税制度的变革 | C.民族危机的加深 | D.洋务运动的推动 |

您最近半年使用:0次

2023-08-31更新

|

139次组卷

|

6卷引用:山东省德州市禹城市综合高中2024届高三10月月考考历史试题

山东省德州市禹城市综合高中2024届高三10月月考考历史试题河北省保定市部分高中2024届高三上学期开学考试历史试题湖南省岳阳市湘阴县知源高级中学等校联考2024届高三上学期第一次月考历史试题(已下线)第16课中国赋税制度的演变(分层作业)-【上好课】高二历史同步备课系列(统编版选必1)江西省丰城拖船中学2023-2024学年高二上学期期中历史试题江苏省宿迁市沭阳县2023-2024学年高一上学期期中考试历史试题

名校

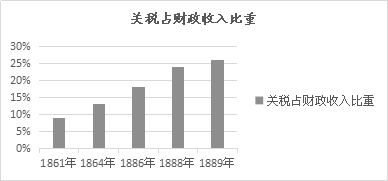

3 . 如图是《清末关税占财政收入比重图》,从图中信息可以得知( )

| A.清政府财政收入持续稳定增长 | B.清政府不断争取关税自主权的结果 |

| C.清末贸易逆差的状况逐渐改变 | D.中国卷入世界市场的程度不断加深 |

您最近半年使用:0次

2023-07-08更新

|

189次组卷

|

4卷引用:山东省威海市乳山市银滩高级中学2023-2024学年高二12月月考历史试题

名校

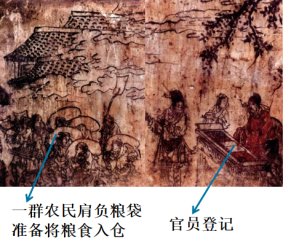

4 . 如图是元代墓葬出土的纳粮彩绘壁画,描绘农民向政府纳粮的场景。图中仓房前一群农民肩负粮袋,准备将粮食入仓:右侧树荫下,一名身着红袍的官员坐在朱红色桌案后进行登记,案上摊着文书簿册。该壁画( )

| A.展示元代农民承担的赋役种类繁多 | B.体现元政府对农民的人身束缚减弱 |

| C.凸显元政府征收国境关税的重要性 | D.成为研究元代赋税征收的重要史料 |

您最近半年使用:0次

2022-08-27更新

|

538次组卷

|

7卷引用:山东省济宁市微山县第二中学2022-2023学年高二上学期期中考试历史试题

山东省济宁市微山县第二中学2022-2023学年高二上学期期中考试历史试题山东省济宁市兖州区2022-2023学年高二上学期期中考试历史试题贵州省贵阳市2023届高三8月摸底考试历史试题(已下线)第五单元货币与赋税制度(单元综测)-2022-2023学年高中历史选必一同步练测第16课中国赋税制度的演变(同步练习)-2022-2023学年高中历史选必一同步练测(已下线)第16讲中国赋税制度的演变-【暑假自学课】2023年新高二历史暑假精品课(选择性必修1:国家制度与社会治理)宁夏石嘴山市第三中学2023-2024学年高二12月月考历史试题

5 . 图1、图2、图3是中国古代三个历史时期(秦朝、唐朝前期、明朝后期)的户籍登记内容。阅读材料,回答问题。

图1

——据宋昌斌《中国户籍制度史》等

分别提取图1、图2、图3的户籍信息,并据此说明与其相对应的历史时期。

| 第一甲 捪年 上户 一户 王茂 二十七都五围 军户 …… 实征 官民田地山塘 五顷四十七亩四厘六毫 亩 三顷四十七亩六分一厘一毫 地七十六亩一分四厘二毫 山 一顷二十亩三厘 塘三亩五分九厘 |

图1

| 南阳(籍贯) 户人荆 不更(爵位) 蛮强 妻曰嗛 子小 上造(爵位) 子小 女子驼 臣(奴隶) 曰聚 伍长(职务) |

图2 |

| 户主邯寿寿年伍拾陆岁 白丁 课户见榆 女娘子年拾叁岁 小女 …… 计布二丈五尺 计麻三斤 计租二石 肆拾肆亩已受 廿亩永业 合应受田壹倾叁拾壹亩 廿三亩口分 八十七亩未受 一亩居住园宅 |

图3

——据宋昌斌《中国户籍制度史》等

分别提取图1、图2、图3的户籍信息,并据此说明与其相对应的历史时期。

您最近半年使用:0次

名校

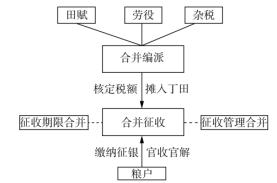

6 . 下图为中国古代某一税收政策的结构框架图。该税收政策( )

| A.废除了传统人头税 | B.践行了仁政思想 |

| C.适应商品经济发展 | D.抑制了土地兼并 |

您最近半年使用:0次

2023-03-28更新

|

323次组卷

|

5卷引用:百师联盟2023届高三二轮联考(一)山东卷历史试题

7 . 阅读材料,回答问题。

(1)指出材料一中唐代税制改革的重大变化。

(2)结合材料一论证材料二中作者的观点。

唐代税制改革

材料一

| 比较项 | 租庸调制 | 两税法 |

| 纳税人员 | 农民是缴税的主体,不课税者包括贵族、官僚、太学生、僧尼、孝子贤孙、义夫节妇、老残笃疾、寡妇、部曲以及府兵等正承担兵役者 | 农民是其中一部分,缴税不分主、客户,以见居为簿,除鳏寡孤独不济者,其他人一律上籍缴税 |

| 税收项目 | 包括租、庸、调三项 | 征收户税和地税 |

| 课征依据 | 以人丁为主,有田则有租,有身则有庸,有户则有调 | 人无丁中,以贫富为差,一律按资产多少分担两税 |

| 征收物品 | 以实物缴纳 | 依户等纳钱,依田亩纳米粟 |

| 税额税率 | 预定全国一律之田租定额,以丁为计算基础 | 地税随地征派,以大历十四年(779年)垦田数和征税为准,计算每亩的税率,户税据旧征税数定额 |

| 缴税时间 | 缴税时间不一 | 分夏、秋两征 |

——据张安福《唐代农民家庭经济研究》

材料二遂令赋有常规,人知定制,贪冒之吏,莫得生奸,狡猾之甿,皆被其籍,诚適时之令典,拯弊之良图。……赋税均一,人既均一,人知税轻,免流离之患,益农桑之业,安人济用,莫过于斯矣。

——杜佑《通典》卷七

(1)指出材料一中唐代税制改革的重大变化。

(2)结合材料一论证材料二中作者的观点。

您最近半年使用:0次

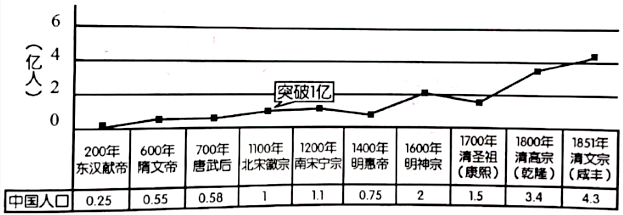

8 . 中国古代赋税制度经历了复杂的过程。闷读材料,回答问题。

(1)据材料一说明西汉社会治理的特点。

(2)根据材料二,结合所学知识谈谈你对唐代“征税新模式”的理解。

(3)分析1700——1800年中国人口迅速增长的原因。谈谈你对中国古代赋税制度变化的认识。

材料一 为保证赋役制度的实行,汉武帝时期开始推行编户齐民制度。“编户”即按户登录人口,强调基层人民通过户籍接受国家的统治与管理;“齐民”则意味着他们是受国君统治的平等人民。其内容涉及籍、军队、地方行政、族群聚落、土地、法律和身份七个方面。

——摘编白杜正胜:《编户齐民-传统政治社会结构之形成》

材料二 这是一种承认有财富差别的征征税新模式。唐代两税法使人民从束缚在土地上的制度中得到自由解放。两税法使官府、农民、豪强(大地主)三方都获益,首先是政府降低了运作成本,税收从个体转移到财产上,省时省力,而且增加了商业税,使税基更广泛了。其次是农民,他们可以卖掉土地,进城务工、做小生意,打工的收益远远大于种地,何乐而不为?最后是豪强(唐以后降格为大地主),他们资产雄厚,虽然要交更多的税了,但也被允许合法“兼并土地”,可以扩大规模,雇佣工人,在平均成本递减的经济规律下,大地主的利润提高了。

——摘编自鞠佳《变革之路——中国历朝改革得失》

材料三 中国古代人口增长图

——据周积明、宋德金主编《中国社会史论·上卷》

(1)据材料一说明西汉社会治理的特点。

(2)根据材料二,结合所学知识谈谈你对唐代“征税新模式”的理解。

(3)分析1700——1800年中国人口迅速增长的原因。谈谈你对中国古代赋税制度变化的认识。

您最近半年使用:0次

2022-02-04更新

|

505次组卷

|

4卷引用:山东省菏泽市2021-2022学年高二上学期期末教学质量检测历史试题

9 . 下图反映的是唐朝户口变化。此史料可用来研究

图1 |  图2 |

| A.纳绢代役的意义 | B.均田制破坏的原因 |

| C.户籍制度改革的必要性 | D.经济重心南移的过程 |

您最近半年使用:0次

2021-12-02更新

|

139次组卷

|

2卷引用:山东省菏泽市2021-2022学年高二上学期期中考试历史试题(A卷)

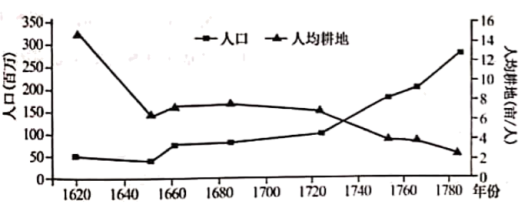

10 . 下图是清朝前期人口与人均耕地数变化情况图。出现1730年前后图示情况的最直接原因是

| A.赋税制度改革 | B.土地兼并现象严重 |

| C.实行闭关锁国 | D.农耕经济高度发展 |

您最近半年使用:0次

2021-02-08更新

|

246次组卷

|

7卷引用:山东省菏泽市2020-2021学年高二上学期期末考试历史试题(B卷)