材料一 今制度弛紊,疆理堕坏,恣人相吞,无复衅(指田界)限。富者兼地数万亩,贫者无容足之居,依托豪强,以为私属;贷其种食,凭其田庐,终年服劳,无日休息;磐输所假,常患不充。有田之家,生食租税。贫富悬绝,乃至于斯,厚敛促征,皆甚公赋。

——《陆宣公奏议》

材料二 “户无主客,以居者为簿,人无丁中(丁:指21岁以上的男子,中:指16—20岁男子),以贫富为差……居人之税,秋、夏两入之……其租庸杂徭悉省,而丁额不废。”

——《新唐书》

材料三 每州各取大历中一年科率钱谷数最多者,便为两税定额,此乃采非法之权令以为经制,总无名之暴赋以立恒规。

——陆贽《翰苑集》卷22《中书奏议·均节赋税恤百姓第一条 》

材料四 国家定两税,本意在忧人。厥初防其淫,明敕内外臣:税外加一物,皆以枉法论。奈何岁月久,贪吏得因循。浚我以求宠,敛索无冬春。织绢未成匹,缫丝未盈斤。里胥迫我纳,不许暂逡巡……昨日输残税,因窥官库门。缯帛如山积,丝絮似云屯。号为羡余物,随月献至尊。夺我身上暖,买尔眼前恩。进入琼林库,岁久化为尘。

——《白居易集》2《重赋》

依据以上材料,结合所学知识,评述两税法的背景、基本内容和利弊。要求表述成文,不超过200字。

| A.政府调整了赋税缴纳方式 |

| B.环境气候发生剧烈变化 |

| C.南方已成为全国经济中心 |

| D.海上丝绸之路逐步兴起 |

材料一:我国赋税始于夏代,在井田制基础上,三代行贡、助、彻之法,即“籍田以力”的劳役地租……公元前594年,鲁国实行“初税亩”,实行“履亩而税”……确立了以田亩计征的实物地租制,是税收由初级阶段向高级阶段发展的标记。

第二次重大改革是秦汉时期……秦统一后,征收田租“舍地而税人”,即按每人应有土地亩数征税,田租约为“什一之税”……至唐时实行租庸调制,国家征收租庸调时,只问丁身,不问财产,定额缴纳。

第三次重大变革是唐中后期的两税法……

第四次重大变革是明代的“一条鞭法”……标志中国赋税制度向以稻田为课税对象的租税制度转化。

第五次重大变革是清代的“摊丁入亩”……将丁银摊入田亩,征收统一的地丁银。完成了赋役合并,取消了征税的双重标准。人头税基本废除。

——摘编自《中国古代赋税制度发展史》

材料二

现代有史学家把中国古代税收变化表示为“黄宗羲定律”,公式为:

两税法=租庸调+杂税

王安石免役钱法=(租庸调+杂税)+杂税

一条鞭法=(租庸调+杂税+杂税)+杂税

地丁合一=(租庸调+杂税+杂税+杂税+杂税)+杂税

通式:bn=A+nx。式中bn为经过n次改制之后的新税额,A为原始税额,x为杂税,n为改制次数。显然,这是个累进的算术级数。

——改编自秦晖《并税改革与黄宗羲定律》

(1)根据材料一并结合所学知识,简析中国古代赋税制度变化的原因。(2)根据材料并结合所学知识,评述中国古代赋税制度改革的影响。

| A.推行两税法是为增加政府财政收入 | B.经济重心南移是实行两税法的原因 |

| C.南方地区是国家赋税收入主要来源 | D.推行实物税收是生产力发展的需要 |

| A.近代中国的社会性质 | B.资本主义工业发展的程度不高 |

| C.对关税作用的认识不足 | D.国民党政府不能代表国家利益 |

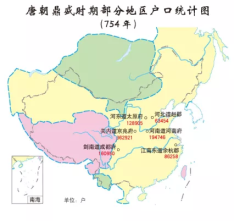

材料一 敦煌户籍残卷所见唐代均田户受田情况表

| 户籍年代 | 均田户数 | 受足户数 | 平均每户应受田亩数 | 平均每户未受田亩数 |

| 高宗时期 | 1 | 0 | 101.0 | 69.0 |

| 武则天时期 | 4 | 0 | 143.5 | 102.0 |

| 玄宗时期 | 32 | 2 | 148.7 | 106.6 |

| 代宗时期 | 11 | 2 | 149.3 | 89.8 |

注:唐代上柱国按规定受勋田3000亩,表中是排除了上柱国户后的数据。

——改编自王仲荦《隋唐五代史》

材料二 白居易的《赠友》描述了两税征钱导致钱重物轻而伤农的现象,“胡(何)为秋夏税,岁岁输铜钱。钱力日已重,农力日已弹”;表达了对租庸调法的认同,“庸必算丁口,租必计桑田。不求土所无,不强人所难。量入以为出,上足下亦安”,主张“复彼租庸法,令如贞观年”。柳宗元的《答元饶州论政理书》指出,两税法实行按户等征税,富人贿赂官吏求居下等以逃税,导致“贫者愈困饿死亡而莫之省,富者愈恣横侈泰而无所忌”。他认为要避免上述现象的出现,只有“舍其产而唯丁田之间”,即恢复以身丁为本的租庸调法。

——改编自付志宇《唐人诗文所见两税法变革补证》

(1)根据材料一,指出唐代均田制推行中存在的主要问题,并结合所学知识分析其原因。(2)根据材料,结合所学知识,评析白居易、柳宗元对唐代税制改革的看法。

材料一 乾隆十八年(1753年),清政府的财政收入以地课和盐铁等专卖收入为主,并不计算海关征收的“区区税银”,仅把开海贸易作为天朝“怀柔远人”的一种恩赐,所以关税正额定得比较低。1757年,乾隆帝将西洋各国与中国的贸易仅限定于广州一口,由粤海关负责广州的对外贸易和征收进出口关税。

道光二十三年(1843年),英方在香港公布了《中英五口通商章程:海关税则》,规定中英双方议定税率时,以粤海关原有的正额税率为参照基础,但实际上正额税率极低,粤海关在征税过程中,除了正额税收,尚有行用、规礼、羡耗等杂项征额,且征收比例较高。新税则把此类征项一律摒弃,因此,新税则所议定的进出口税率比原来的正额税率有所提高,但比原实征税率则大幅度下降。

——摘编自蔡晓龙《对近代第一个海关税则的一点新认识》

材料二 1950年1月,中央人民政府公布了《关于关税政策和海关工作的决定》,明确规定“海关税则,必须保护国家生产,必须保护国内生产品与外国商品的竞争,必须以保护国家工业化为主”。1951年5月,政务院通过《中华人民共和国海关进出口税则》,其算术平均关税水平为52.9%。

——摘编自张忆良《中国进出口关税政策的演变及其评价》

(1)根据材料一并结合所学知识,分析清政府在乾隆年间与道光年间关税政策的差异及其原因。

(2)根据材料二并结合所学知识,说明与晚清关税政策相比,中华人民共和国初期关税政策的特点及其实施的意义。

材料一 为保证赋役制度的实行,汉武帝时期开始推行编户齐民制度。“编户”即按户登录人口,强调基层人民通过户籍接受国家的统治与管理;“齐民”则意味着他们是受国君统治的平等人民。其内容涉及籍、军队、地方行政、族群聚落、土地、法律和身份七个方面。

——摘编白杜正胜:《编户齐民-传统政治社会结构之形成》

材料二 这是一种承认有财富差别的征征税新模式。唐代两税法使人民从束缚在土地上的制度中得到自由解放。两税法使官府、农民、豪强(大地主)三方都获益,首先是政府降低了运作成本,税收从个体转移到财产上,省时省力,而且增加了商业税,使税基更广泛了。其次是农民,他们可以卖掉土地,进城务工、做小生意,打工的收益远远大于种地,何乐而不为?最后是豪强(唐以后降格为大地主),他们资产雄厚,虽然要交更多的税了,但也被允许合法“兼并土地”,可以扩大规模,雇佣工人,在平均成本递减的经济规律下,大地主的利润提高了。

——摘编自鞠佳《变革之路——中国历朝改革得失》

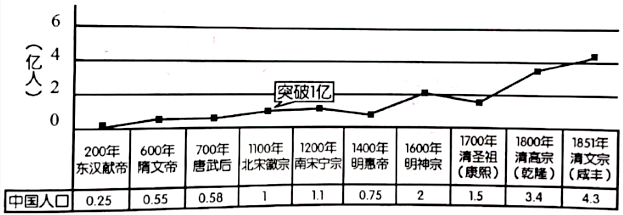

材料三 中国古代人口增长图

——据周积明、宋德金主编《中国社会史论·上卷》

(1)据材料一说明西汉社会治理的特点。

(2)根据材料二,结合所学知识谈谈你对唐代“征税新模式”的理解。

(3)分析1700——1800年中国人口迅速增长的原因。谈谈你对中国古代赋税制度变化的认识。

图1 |  图2 |

| A.纳绢代役的意义 | B.均田制破坏的原因 |

| C.户籍制度改革的必要性 | D.经济重心南移的过程 |

材料一 万历九年,张居正任内阁首辅后颁布“一条鞭法”。具体政策是把原来按照户、丁派役的办法改为按照丁粮派役,然后把夏秋两税和杂税也合编为一条,无论粮税、差役一律改为征银,差役由官府雇人充当,从此劳役从赋税领域消失。取消里甲征收的环节,统一由官府收解,因此叫“一条鞭法”。“一条鞭法”简化了赋役的名目和征收手续,同时又扩大了赋税负担面……从此,历代平行征收的赋役,趋于合一。……“一条鞭法”上承“两税法”,下启清代“地丁合一”制,开启了租税制和货币征收制的赋税时代。

——摘编自蔡昌《元明清时期赋税》

材料二 咸丰以前,清政府税收来源主要是田赋、盐课、关税三项。其中来自农业的田赋收入所占比重为70%~80%,而来自工商的盐、关两税仅占20%~30%。咸丰以后,特别到了光绪年间,田赋收入比重大为下降,由1849年的77%逐渐下降到1911年的27%,而其他三项收入,即盐课、关税、厘金,因都来源于工商领域可合并计算,由1849年的23%逐渐上升到1911年的73%。

——摘编自邓绍辉《晚清赋税结构的演变》

(1)根据材料一并结合所学知识,概括“一条鞭法”的主要内容,并分析其在赋税制度演变中的作用。

(2)根据材料二并结合所学知识,指出晚清赋税的变化并分析其原因。