| A.规定了农民负担的上限和下限 | B.延续了以人丁为主的赋税制度 |

| C.需依托国家对农民的土地分配 | D.减轻了政府对农民的人身控制 |

2 . 明万历九年(1581),张居正在全国推行一条鞭法,实行赋役合并,一概折银,这是中国赋役制度上的重大变革。下列各项中,对张居正推广一条鞭法前所处的经济状况,表述正确的是( )

| A.白银已逐渐成为国家财政和民间交易的基本支付手段 |

| B.通过清丈全国土地,土地兼并现象已经得到根本遏制 |

| C.美洲等地白银的大量流入,解决了明朝府库空虚问题 |

| D.商品经济已超越自给自足的小农经济,占据优势地位 |

| A.封建剥削的不断加强 | B.中央集权体制逐渐遭到了削弱 |

| C.土地兼并问题的解决 | D.农民对官府人身依附关系松弛 |

材料一 乾隆十八年(1753年),清政府的财政收入以地课和盐铁等专卖收入为主,并不计算海关征收的“区区税银”,仅把开海贸易作为天朝“怀柔远人”的一种恩赐,所以关税正额定得比较低。1757年,乾隆帝将西洋各国与中国的贸易仅限定于广州一口,由粤海关负责广州的对外贸易和征收进出口关税。

道光二十三年(1843年),英方在香港公布了《中英五口通商章程:海关税则》,规定中英双方议定税率时,以粤海关原有的正额税率为参照基础,但实际上正额税率极低,粤海关在征税过程中,除了正额税收,尚有行用、规礼、羡耗等杂项征额,且征收比例较高。新税则把此类征项一律摒弃,因此,新税则所议定的进出口税率比原来的正额税率有所提高,但比原实征税率则大幅度下降。

——摘编自蔡晓龙《对近代第一个海关税则的一点新认识》

材料二 1950年1月,中央人民政府公布了《关于关税政策和海关工作的决定》,明确规定“海关税则,必须保护国家生产,必须保护国内生产品与外国商品的竞争,必须以保护国家工业化为主”。1951年5月,政务院通过《中华人民共和国海关进出口税则》,其算术平均关税水平为52.9%。

——摘编自张忆良《中国进出口关税政策的演变及其评价》

(1)根据材料一并结合所学知识,分析清政府在乾隆年间与道光年间关税政策的差异及其原因。

(2)根据材料二并结合所学知识,说明与晚清关税政策相比,中华人民共和国初期关税政策的特点及其实施的意义。

| A.征税的对象不同 | B.征税的时间不同 |

| C.征收的物品不同 | D.征税的主要标准不同 |

| A.参与唐中叶赋税变革 | B.整顿两税法运行乱象 |

| C.执行租庸调制的规定 | D.维护自耕农经济利益 |

| A.延续了北魏以来的租庸调制 | B.减轻了政府对农民的人身控制 |

| C.有效抑制了土地兼并的发展 | D.稳定了政府征税的对象和名目 |

材料一明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

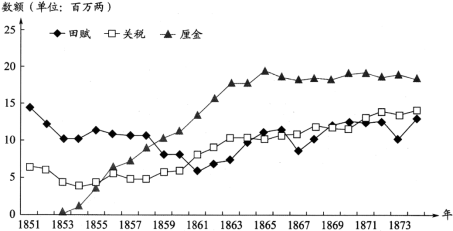

材料二清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(1)明代为应对辽东战事、清代为镇压太平天国而筹措军费。阅读上述材料,指出两者增加军费的主要来源有何不同。(2)结合材料及所学,概括19世纪60—70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

| A.赋役现定渐趋繁杂 | B.对百姓的人身束缚日益减弱 |

| C.资源危机日益显露 | D.赋役征发以人头和土地为主 |

| A.中央的控制力逐渐减弱 | B.农民徭役负担逐渐加重 |

| C.农民人身控制逐渐放松 | D.土地兼并之风逐渐杜绝 |