唐初,赋敛之法曰租庸调,有田则有租,有身则有庸,有户则有调。玄宗之末,版籍浸坏,多非其实……民富者丁多,率为官为僧以免课役,而贫者丁多无所伏匿,故上户优而下户劳。吏因缘蚕食,旬输月送,不胜困弊,率皆逃徙为浮户,其土著百无四五。至是,炎建议作两税法,先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主、客,以见居为簿;人无丁、中,以贫富为差。居人之税,秋、夏两征之。其租、庸、调、杂徭悉省。

—《资治通鉴》

材料:“两税法”树立了中国税制演进之路上的新的里程碑。两税法改变了自战国以来以人丁为主的赋税制度……不仅征税广度得到扩宽,且依据纳税人负税能力高低来征税,也极大地调动了劳动者的生产积极性。在税收对象上“两税法”确立的“资产为宗”的计税原则,以后各代基本没有改变,整个趋势是财产税的比重越来越大,人头税的比重越来越小……在税收形态上,其间实物税虽然一直存在着,但较之货币税已经变为次要角色……在税收结构上,抑商观念在人们的心目中越来越淡。

——张敬群《中国税制演进规律初探》(载《税务研究》2015年03期)

(1)根据史料,归纳两税法实施的背景及其内容?

(2)根据材料结合所学知识归纳两税法实施的影响。

材料一 凡百役之费,一钱之敛,先度其数而赋于人,量出以制入。户无主客,以见居为簿;人无丁中,以贫富为差。不居处而行商者,在所郡县税三十之一,度所与居者均,使无侥利。居人之税,秋夏两征之(故称“两税”),俗有不便者正之。其租庸杂徭悉省,而丁额不废,申报出入如旧式。其田亩之税,率以大历十四年垦田之数为准而均征之。夏税无过六月,秋税无过十一月。逾岁之后,有户增而税减轻,及人散而失均者,进退长吏,而以尚书度支总统焉。

——摘编自刘昫等《旧唐书》

材料二 一条鞭法是明代万历年间通令全国实施的一项新的赋役制度,它“总括一州县之赋役,量地计丁,丁粮毕输于官”,“通计一省丁粮,均派一省徭役”,将一切征项,包括赋、役及额外加派、土贡方物等,悉并一条,化繁为简;它取消各种摇役名目,实行银差,使徭役空前简化;同时,一条鞭法实行徭役征银并部分“摊丁入亩”。它简化了赋役制度,改变了历代赋、役分开征收的方法,使二者合而为一。同时,由于一条鞭法简化了税收的程序,它在客观上确保了财政收入,缓和了阶级矛盾。

——摘编自蒲志新《略论明清时期的赋税改革》

(1)结合材料一和所学知识,指出唐代两税法的征税依据并说明推行两税法的原因。

(2)结合材料一、二和所学知识,归纳从唐中叶至明中叶赋役制度发展变化的总趋势,并分析明中叶改革赋役制度的意义。

总括一州县之赋役,量地计丁,丁粮毕输于官。一岁之役,官为佥募……凡额办、派办、京库岁需与存留、供亿诸费,以及土贡方物,悉并为一条,皆计亩征银,折办于官,故谓之一条鞭。

——《明史·食货志》

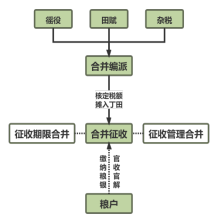

一条鞭法示意图

“一条鞭法”实行的背景是什么?概括“一条鞭法”的内容,并分析其意义。

材料一 明初税粮的收支由户部一元化统管。金花银出现后,皇室库房内承运库改以收贮金花银为主。正统时百分之七十八的金花银,亦即占全国税粮总数百分之九的折粮银,转移到皇宫内库,作为皇帝个人开支。为了适应这一变化,正统七年于户部另设太仓库。太仓库的收入供国家军政开销。为满足皇帝及后妃的奢侈生活,他们除挥霍内承运库收入的金花银外,还经常凭借皇权,向太仓库索取银两。但是,一旦国家财政拮据,皇帝却不肯动用内承运库存银。明末,朝廷一方面在全国加派“三饷”,另一方面内库“银尚存三千余万两、金一百五十万”不肯动用。

——摘编自唐文基《明代“金花银”和田赋货币化趋势》

材料二 1858年,《中英通商章程善后条约》规定,凡有金银、外国各等银钱、面粟、米粉、砂谷、米面饼、熟肉、熟菜、牛奶酥等几十种商品,进出口通商各口,皆难免税。第五款规定:“向来洋药(鸦片)、铜钱、米谷、豆石、硝磺、白铅等物,例皆不准通商,现定稍宽其禁,听商遵行纳税贸易。”由于商品周转税负很重,五口通商之后西方列强对华贸易没有像他们预想的大幅增长。为此,《天津条约》规定中国进口商品,在缴纳进口关税和2.5%的子口税之后,即可行销中国各地,各地不得再另外征税。

——摘编自胡公启《晚清中国关税制度变迁及影响》

材料三 1950年7月,国家将房产税、地产税统一成房地产税,停止对薪给报酬所得税与遗产税的征收;把原有的一千多个货物税征税品目缩减至358个,还将原规定按5%的税率缴纳税款的纳税对象标准从全年所得额未满100万元者扩大至300万元(相当于第二套人民币300元)者;同时将累进税率的累进级数由原来的十四级增加至二十一级,并规定全年所得额为1亿元者适用30%的税率。国务院于同年9月决定新解放区按照每户农业人口的平均收入累计征收农业税。年收入低于150斤者可以享受免征农业税的优惠;超过150斤者,按照3%—42%的税率累进征收农业税。

——摘编自陈平花《中国税收制度的历史演进与深化改革研究》

(1)根据材料一并结合所学,指出明朝正统年间赋税制度的变化,并分析其影响。(2)根据材料二并结合所学,指出19世纪40—60年代我国关税征收改革的内容,说明上述改革发生的时代背景。

(3)根据材料三,概括1950年我国税制调整的方向,并结合所学分析上述税制调整的作用。

史料一 唐德宗建中元年,鉴于租庸调税制极为严重的弊端,实施了两税法改革。两税法实施之前的租庸调,往往较为混乱,征税时间过长,效率很低。两税法的主要原则是不管本地人还是外地人,只要在当地拥有田产,就必须按照田产的多寡来缴纳田赋。而且两税法是以钱计税,然后再换算成实物来缴纳,开了以货币计税的历史先河。

——摘编自梁盼《唐代的税制改革》

史料二 五代以来,以衙前(宋代职役之一)主管物之供给或运输……(其他差役)各以乡户等第差充。民不胜其苦,而衙前为尤甚。今听免役,据家赀高下出钱,由官雇役。单丁、女户原无役者,概输钱,谓之“助役”。……一面便民,而一面亦借助役钱增岁收。……反对者谓“上户则便,下户实难”,语非无理。又于额用已足外,复增取二分谓之“宽剩”,则下户、单丁、女户更困。

——钱穆《国史大纲》

史料三 张居正(1525—1582年)改革的内容之一是清丈田地,推行一条鞭法:把田赋、原先按户征派的力役和其他各种名目的杂税合编为一条,统一按田亩核算,“计亩征银”;官府用取代力役的丁银雇人服役;取消里甲征收的环节,统一由官府收解。

——摘编自《历史上重大改革回眸》

[探究]

(1)根据史料一并结合所学知识,概括两税法与以前税制的不同之处。简析实施两税法的影响。

(2)根据史料二,指出王安石改革差役法的主要手段及其结果。

(3)根据史料三,概括“一条鞭法”改革的特点。

材料一 唐中叶是中国税制史上赋税结构发生重大变革的时代,两税法的实施,改变了重人头轻田赋的局面,使田赋在整个赋税总额中的比例突出。宋朝建立以后,情况发生了新的变化,这种变化的基本趋势是两税在财政收入中的比重日益削减。与此同时,商税急剧增长,构成了政府财政的主要来源。这里需要说明的是,所谓农业税的削减是相对商税的剧增而言的,但就农业税本身来说,终两宋300余年,也基本维持一个大致稳定的水平而未下降。

——摘编自顾銮斋《中西中古社会赋税结构演变的比较研究》

材料二 到张居正推行一条鞭法的时候,各地以州县为单位,依据新近清查的土地数额,将原来额定田赋、力役、贡办等应承担的赋役,除了苏、松、常、嘉、湖地区供应京师食用的白粮以外,一概折合为白银,官收官解…明中叶以后的赋役体制变动趋势在清代继续发展。经过康熙朝60余年的恢复与发展,清朝自1712年起,实行滋生人丁“免其加增钱粮”的政策,以全国丁银额数字最高的1711年为准征收丁役(折银征收,即“丁银”),以后增加的人口不再计算丁役。雍正元年(1723年)开始,又在全国推行“摊丁入亩”,将丁银全部摊入地亩,与田赋一体征收。

——摘编自赵轶峰《明代经济的结构性变化》

(1)根据材料一,概括唐宋赋税制度的主要变化,并结合所学知识分析变化的主要原因。

(2)根据材料二并结合所学知识,分析明后期至清中叶农业税制改革的主要影响。

材料 新中国成立初期颁布的税收法令和举措

| 时间 | 税收法令和举措 |

| 1949年11月24日至12月9日 | 召开第一次全国税务会议,草拟了《全国税收实施要则》和《全国各级税务机关暂行组织规程(草案)》,废除了国民党统治时期的苛捐杂税,确定了新中国全国范因内的14种税收种类 |

| 1950年1月30日 | 颁布《关于统一全国税政的决定》,并附发了《全国税政实施要则》及工商业税、货物税等暂行条例。在清理旧税制的基础之上,建立一套以多税种、多次征收为特征的复合税制 |

| 1950年4月 | 公布实施了《契税暂行条例》 |

| 1950年7月 | 对税收政策作出了进一步的调整,主要内容就是兼并税种,将货物税原定1136个征税品目简并为358个品目,印花税由原定的30个税目简并为25个。同时,把盐税、所得税、货物税和城市房地产税的某些税率调低,在全国范围内统一施行 |

| 1950年9月 | 《新解放区农业税暂行条例》开始施行 |

——摘编自黄俊涛强甜甜《72年七次改革,我国税收制度的时代变迁(1949~2021)》

(1)根据材料并结合所学知识,概括新中国成立初期税收改革的主要内容。

(2)根据材料并结合所学知识,评价新中国成立初期的税收改革。