材料一

阶段 | 时间 | 田赋 | 工商税总额 | ||

数额(单位:元) | % | 数额(单位:元) | % | ||

第一阶段 | 1776 | 42,771,300 | 73 | 15,930,200 | 27 |

1842 | 42,293,282 | 76 | 13,030,589 | 24 | |

第二阶段 | 1885 | 49,829,423 | 48 | 53,405,201 | 52 |

1890 | 51,999,675 | 44 | 66,323,100 | 56 | |

第三阶段 | 1903 | 57,269,194 | 38 | 92,143,422 | 62 |

1911 | 74,076,073 | 27 | 202,723,658 | 73 | |

(1)依据材料结合所学知识,对上表中三个阶段的中国税制结构加以说明。

材料二 工业发展给美国带来了许多变化,最终把这个以乡村为主的国度转变成了大城市云集的地方。1850年,美国仅有6座人口超过1万人的“大”城市,不到总人口的5 。这一现实在以后的50年里发生了天翻覆地的变化。到1900年,人口超过1万的城市达38个,大约每5个人当中就有1个人生活在城市。美国城市引人注目的发展受到以下几个因素的驱动——移民、欧洲的投资和北美消费基础的全面增长,最重要的是制造业的迅猛发展,尤其是大规模生产的发展。

。这一现实在以后的50年里发生了天翻覆地的变化。到1900年,人口超过1万的城市达38个,大约每5个人当中就有1个人生活在城市。美国城市引人注目的发展受到以下几个因素的驱动——移民、欧洲的投资和北美消费基础的全面增长,最重要的是制造业的迅猛发展,尤其是大规模生产的发展。

——摘编自《全球城市史》

(2)根据材料二概括19世纪后期美国城市的发展状况,并结合所学知识分析这一时期美国城市迅速发展的原因。

材料三 1959年11月1日,历经六载建设的第一拖拉机制造厂落成典礼正式举行,新中国正式结束了不能自主生产拖拉机的历史,河南工业也随着“一拖”等10大项目的建成投产,正式走上新征程。从1966年到1978年期间,河南工业发展出现的亮点是地方“五小工业”和当时称之为“社队企业”的异军兴起。国家财政规定,在以后五年内(自1970年起)安排80亿元专项资金,由省、市、自治区掌握。“五小工业”的蓬勃发展,构成了中国中小企业建设的一大特色,为当今的本土制造业奠定了一定的基础。

五小工业”是指小钢铁厂、小煤矿、小化肥厂、小水泥厂、小机械厂,具有投资少、见效快、能就地取材的特点。

——摘引自唐朝金《河南工厂简史》

材料四 公社必须办工业,公社能够办工业。公社办工业不仅可以促进农业大上快上,加快实现农业现代化,而且有利于充分发挥人民公社“一大二公”的优越性,为逐步从三级所有制过渡到公社所有制创造条件,这对于逐步缩小三大差别,加强工农联盟,巩固无产阶级专政有着深远意义。

——人民日报社论《伟大的光明灿烂的希望》

(3)依据材料结合所学知识,说出20世纪50-70年代,新中国的农业机械化是怎样发展起来的?对“五小工业”应作出怎样的评价。

材料一明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

材料二清咸丰同治时期(1851—1874)主要财政收入趋势表

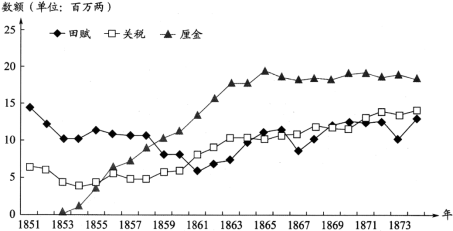

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(1)明代为应对辽东战事、清代为镇压太平天国而筹措军费。阅读上述材料,指出两者增加军费的主要来源有何不同。(2)结合材料及所学,概括19世纪60—70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

材料一 北宋前期实行高度集权的财政体制,原则上一切财赋都属于中央。但实际上国家财赋分为以两税收入为主的直属中央的“上供”部分,和以盐茶专卖、酒利、商税等经费为主的拨留于地方的“留州”部分,自北宋中期起,由于中央征调频度的持续增长与地方开支的扩大,加之中央收缴原属州县的大部分盐茶之利,地方财政入不敷出,至南宋更趋困窘。为解决财政困难,地方州县巧立名目,新增税费,赋敛于民。对于这种制度之外的税费征收,朝廷只得默许。

——摘编自包伟民《宋代地方财政史研究》

材料二 明代至清代前期,中央和地方以“起运”“存留”的方式,将征收的钱粮按比例划分。太平天国运动时期,为解决军费紧缺的问题,清廷认可地方督抚抽取厘金等“就地筹款”的措施。至此,财权下移。其后,“无论田赋、盐茶,一切征榷悉归地方督抚”。1906年清廷改户部为度支部,旨在“综理全国财政”。1909年初,清廷颁布《清理财政章程》,在度支部设立清理财政处,在各省设立清理财政局以统一财权,并划分国家税与地方税。

——摘编自陈锋《清代中央财致与地方财政的调整》

(1)根据材料一,概括两宋时地方财政的主要来源。

(2)根据材料并结合所学,归纳宋代至晚清不同时期中央和地方财政关系的特征。

材料一 中国古代赋税(役)制度的变化

| 时代 | 制度 |

| 西周时期 | “谷出不过籍”,井田制下,借民力助耕公田的劳役制度。 |

| 春秋战国时期 | 齐国实行“相地而衰征”,按照土地状况分等征税。鲁国“初税亩”,按照土地数量征收实物。此后,按土地征税的制度在各诸侯国先后实行。 |

| 两汉时期 | 按亩征收土地税,数量较少;按人口征收“口赋”,即人头税,数量较多。 |

| 十六国至北朝前期 | 战乱背景下豪强地主控制大量民户,豪强负责征集所控制民户的租调,向朝廷缴纳。 |

| 北朝至唐中朝 | 与均田制相配套的租调役制或租庸调制。租庸调以人丁为依据,所谓“有田则有租,有身则有庸,有户则有调”。 |

| 唐中后期 | 实行两税法,按土地和财产的多少,每年分夏秋两季征税。 |

| 明清时期 | 明朝一条鞭法将田赋、徭役、杂税等合并,折成银两,按人丁和田亩收税。清朝摊丁入亩,把丁税平均摊入田赋中,征收统一的地丁银。 |

(1)结合所学,从表格中任选两个变化的时段,分别分析其赋税(役)制度的变化和历史影响。

时段一:从 时期到 时期变化及其影响:

时段二:从 时期到 时期;变化及其影响:

材料二 罗斯福新政以来,西方各国政府为了缓和社会矛盾,推出“取富济贫”的政策,构建社会福利制度和征收高额累进的个人收入所得税。然而,20世纪80年代以来,西方各国政府推行向资本倾斜的税收和福利政策,减少对富人征税。例如,1981年美国对收入最高的公民征收的所得税可达75%,而1989年则降到33%。降低税率、削减福利成了里根政府的关键词。由于削减福利,在美国常年有4000万贫穷工人,工资极其低廉,没有劳动合同和社会保险,随时会被解雇。他们朝不保夕的处境换来了里根时期的经济繁荣。

——摘编自胡连生等《当代资本主义双重发展趋势研究》

(2)阅读材料二,结合所学分析西方国家税收和福利政策的变化及其原因。指出西方国家福利政策的实质。

材料三 我国经济体制改革前,国家和国营企业的分配关系主要是企业向国家上缴利润。

为规范国家和企业的关系,扩大企业自主权,20世纪80年代,开始把上缴利润改为缴纳税款,实行“利改税”。企业在纳税后,自负盈亏。国有企业的利润中,先征收一定比例的所得税和地方税,税后利润再在国家和企业之间分配。改革财税体制,是用经济手段实行宏观调控的重要措施。

从1994年起,国家进行财税、金融等方面的重大改革。至1997年,适应社会主义市场经济的,以间接调控为主的宏观经济体制框架初步形成。国家建立以分税制为核心的财政体制和以增值税为主体的税收体制,适应市场经济的财税体制框架基本形成。

随着我国经济的快速发展和国际经济贸易形势的变化,国家实行减税降费政策。2018年全年减少税费1.3万亿元。2019年,继续实施更大规模的减税降费一总体减税费将达到2万亿元,有利于减轻企业负担,增强企业抗风险能力,稳定市场预期。从长远看,有利于激发市场活力,有利于稳增长、保就业,为改革发展注入新动能。

——摘编自郭德宏等主编《中华人民共和国专题史稿》等

(3)依据材料三并结合所学,解读改革开放以来我国财政税收政策的变化历程。

要求:提取信息充分;总结和归纳准确、完整;解释和分析逻辑清晰。

汉武帝在位时兴修水利、穷兵黩武,使汉朝国力达到最高点,但同时也引发了政府的财政危机。新增的大批政府开支亟需新的收入,而终武帝王朝,为寻求收支平衡的努力一直未曾停止过。

——费正清《传统与变迁》

随着市场的扩大,手工艺制作也有了很大的发展,有时甚至达到大批量生产的水平。景德镇的官窑为皇宫及官府烧制了大量瓷器,有的还专供出口。……景德镇的瓷器在当时制瓷工艺尚不发达的欧洲,确实是无上的珍品,因而被欧洲人尊称为“中国器皿”(Chinaware )。同时,苏州亦成为国内商业、金融业和产品加工业(特别是纺织、染色业)的中心。附近的松江地区则是晚明时期棉纺织业的中心,当地人利用外地原料进行加工后,再将成品返销各地。广州的铁锅亦畅销内地、海外以及中亚地区。

——费正清《传统与变迁》

(1)结合所学和材料一,列举出汉武帝为增加收入而采取的重大措施。根据材料二并结合所学,概括指出明中后期手工业发展的特点;并指出手工业发展所带来的影响。

晚清政府财政收入结构表(单位:万两)

| 年代 | 农业税收入 | 工商杂税收入 | 其他收入 | 总收入 | ||||

| 数额 | 比重 | 数额 | 比重 | 数额 | 比重 | 数额 | 比重 | |

| 1849 | 3281 | 77 | 969 | 23 | 4250 | 100 | ||

| 1885 | 3071 | 40 | 3923 | 51 | 714 | 9 | 7708 | 100 |

| 1911 | 4810 | 16 | 20441 | 69 | 4445 | 15 | 29696 | 100 |

——摘自冯杨《低关税与近代中国经济发展研究》

(2)根据材料,概括晚清政府在税收方面出现的重大变化。结合所学,分析出现这些变化的原因。