汉武帝在位时兴修水利、穷兵黩武,使汉朝国力达到最高点,但同时也引发了政府的财政危机。新增的大批政府开支亟需新的收入,而终武帝王朝,为寻求收支平衡的努力一直未曾停止过。

——费正清《传统与变迁》

随着市场的扩大,手工艺制作也有了很大的发展,有时甚至达到大批量生产的水平。景德镇的官窑为皇宫及官府烧制了大量瓷器,有的还专供出口。……景德镇的瓷器在当时制瓷工艺尚不发达的欧洲,确实是无上的珍品,因而被欧洲人尊称为“中国器皿”(Chinaware )。同时,苏州亦成为国内商业、金融业和产品加工业(特别是纺织、染色业)的中心。附近的松江地区则是晚明时期棉纺织业的中心,当地人利用外地原料进行加工后,再将成品返销各地。广州的铁锅亦畅销内地、海外以及中亚地区。

——费正清《传统与变迁》

(1)结合所学和材料一,列举出汉武帝为增加收入而采取的重大措施。根据材料二并结合所学,概括指出明中后期手工业发展的特点;并指出手工业发展所带来的影响。

晚清政府财政收入结构表(单位:万两)

| 年代 | 农业税收入 | 工商杂税收入 | 其他收入 | 总收入 | ||||

| 数额 | 比重 | 数额 | 比重 | 数额 | 比重 | 数额 | 比重 | |

| 1849 | 3281 | 77 | 969 | 23 | 4250 | 100 | ||

| 1885 | 3071 | 40 | 3923 | 51 | 714 | 9 | 7708 | 100 |

| 1911 | 4810 | 16 | 20441 | 69 | 4445 | 15 | 29696 | 100 |

——摘自冯杨《低关税与近代中国经济发展研究》

(2)根据材料,概括晚清政府在税收方面出现的重大变化。结合所学,分析出现这些变化的原因。

相似题推荐

材料一 户籍制度萌芽于商朝,据殷墟卜辞中记载商朝已经有了征派民力共耕公田的籍田之制。战国时期,商鞅将户籍制度发展为“什伍连坐”法。两汉时期,口赋和算赋(人头税)是国家财政收入的一项主要来源,兵役与徭役则是国家要求每个丁男承担的重负,为此,两汉政权一直实行编户齐民制度。编户齐民制度的形成与完善,使大量的人丁民户时时处在封建国家政权的直接控制之下……唐安史之乱后,土地兼并风行,政府的财政收入与徭役来源日益枯竭,为了解决危机,唐政府改革征税制度,不以户籍及其登记内容而以土地和财产的多寡为征税依据。明洪武年间,政府进行了全国范围的土地清丈和地籍整理运动,编制鱼鳞图册,地籍与户籍彼此独立。万历年间,张居正一条鞭法,使身丁税与户籍相分离。从此,地籍便成为统治者征收赋税的主要依据,而户籍的作用则退居其次了。清政府下令彻底废除人丁税,传统户籍管理制度正式退出历史舞台。

——节选自《中国户籍制度的历史考》

材料二 进入20世纪以来,户籍制度及其功能发生了重大变化。1911年晚清政府制定第一部《户籍法》单行条规。该条规分为户籍的管理、人籍、户籍、罚则四个部分,确立了户籍管理形式的统一平等和保障私权的近代户籍管理原则。1915年北洋政府颁布了《警察厅户口调查规则》《县治户口编查规则》,规定警察只是对户口调查负监督之责,调查户口的具体事务则主要由“地方自治策事会或乡长办理,以总策或乡长为调查长,策事或乡策为调查员”。1931年国民政府颁布了中国历史上第一部《户籍法》,分通则、籍别登记、身份登记、迁徙登记、变更登记、登记申请、罚则、附则等内容。1932-1941年国民政府相继颁布《剿匪区内各县编查保甲户口条例》《保甲条例》《县保甲户口编查办法》等,通过保甲连坐的办法强化对民众、乡村的控制。

——摘编自《中国近代户籍制度变革探析》

(1)根据材料一并结合所学知识,概括中国古代户籍制度的主要功能及演变特点。(2)根据材料二并结合所学知识,概括中国近代户籍制度变革的主要趋势,并分析原因。

材料一 中国古代赋税(役)制度的变化

| 时代 | 制度 |

| 西周时期 | “谷出不过籍”,井田制下,借民力助耕公田的劳役制度。 |

| 春秋战国时期 | 齐国实行“相地而衰征”,按照土地状况分等征税。鲁国“初税亩”,按照土地数量征收实物。此后,按土地征税的制度在各诸侯国先后实行。 |

| 两汉时期 | 按亩征收土地税,数量较少;按人口征收“口赋”,即人头税,数量较多。 |

| 十六国至北朝前期 | 战乱背景下豪强地主控制大量民户,豪强负责征集所控制民户的租调,向朝廷缴纳。 |

| 北朝至唐中朝 | 与均田制相配套的租调役制或租庸调制。租庸调以人丁为依据,所谓“有田则有租,有身则有庸,有户则有调”。 |

| 唐中后期 | 实行两税法,按土地和财产的多少,每年分夏秋两季征税。 |

| 明清时期 | 明朝一条鞭法将田赋、徭役、杂税等合并,折成银两,按人丁和田亩收税。清朝摊丁入亩,把丁税平均摊入田赋中,征收统一的地丁银。 |

(1)结合所学,从表格中任选两个变化的时段,分别分析其赋税(役)制度的变化和历史影响。

时段一:从 时期到 时期变化及其影响:

时段二:从 时期到 时期;变化及其影响:

材料二 罗斯福新政以来,西方各国政府为了缓和社会矛盾,推出“取富济贫”的政策,构建社会福利制度和征收高额累进的个人收入所得税。然而,20世纪80年代以来,西方各国政府推行向资本倾斜的税收和福利政策,减少对富人征税。例如,1981年美国对收入最高的公民征收的所得税可达75%,而1989年则降到33%。降低税率、削减福利成了里根政府的关键词。由于削减福利,在美国常年有4000万贫穷工人,工资极其低廉,没有劳动合同和社会保险,随时会被解雇。他们朝不保夕的处境换来了里根时期的经济繁荣。

——摘编自胡连生等《当代资本主义双重发展趋势研究》

(2)阅读材料二,结合所学分析西方国家税收和福利政策的变化及其原因。指出西方国家福利政策的实质。

材料三 我国经济体制改革前,国家和国营企业的分配关系主要是企业向国家上缴利润。

为规范国家和企业的关系,扩大企业自主权,20世纪80年代,开始把上缴利润改为缴纳税款,实行“利改税”。企业在纳税后,自负盈亏。国有企业的利润中,先征收一定比例的所得税和地方税,税后利润再在国家和企业之间分配。改革财税体制,是用经济手段实行宏观调控的重要措施。

从1994年起,国家进行财税、金融等方面的重大改革。至1997年,适应社会主义市场经济的,以间接调控为主的宏观经济体制框架初步形成。国家建立以分税制为核心的财政体制和以增值税为主体的税收体制,适应市场经济的财税体制框架基本形成。

随着我国经济的快速发展和国际经济贸易形势的变化,国家实行减税降费政策。2018年全年减少税费1.3万亿元。2019年,继续实施更大规模的减税降费一总体减税费将达到2万亿元,有利于减轻企业负担,增强企业抗风险能力,稳定市场预期。从长远看,有利于激发市场活力,有利于稳增长、保就业,为改革发展注入新动能。

——摘编自郭德宏等主编《中华人民共和国专题史稿》等

(3)依据材料三并结合所学,解读改革开放以来我国财政税收政策的变化历程。

要求:提取信息充分;总结和归纳准确、完整;解释和分析逻辑清晰。

材料一 两税法实施后的一千多年中,接资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据清代康熙帝时实行“摊丁入亩”:以康熙五十年的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋”。

——据李剑农《中国经济史稿》整理

材料二 鸦片战争之后,清政府财税体系趋于崩溃。清政府对民族工商业征收的各种报效、租课、津贴和杂捐不仅繁难苛重,而且缺乏透明和公平,厘金、盐税和关税被时人称为三大“暗税”。19世纪80年代,李鸿章就曾倡议仿行印花税。1909年,日本小林丑三郎所著《比较财政学》中文版面世,与此同时,《中报》《东方杂志》等媒体也刊登了系列介绍税收知识的文章。辛亥革命前夕清政府推行的财政举措,是继清末新政和预备立宪之后又一重大体制改革,旨在根据中央与地方的事权配备相应的财权,以达到现代国家责、权、利相统一的治理目标,因而实行分税制的财政管理体制被提到议事日程上来。清政府推行分税制的改革目标并未实现,却有利于规范和统一税收制度。清末税制改革遭遇重重阻力,许多新的税制在筹议、设计、立法甚至推行中纷纷流产,由于统治者尝试改革的出发点与民众期望相去甚远,彼此孤疑,导致方案冲突和搁浅。

——据龚汝富、曾耀辉、戴丽华《辛亥革命前后税制改革及其启示》整理

(1)根据材料一并结合所学知识,概括明清时期赋税制度呈现的发展趋势。

(2)根据材料二并结合所学知识,分析清末税制改革的特征及原因。

材料一:自道光年间,大开海禁,西人之工于牟利者,接踵而来,操贸易之权,避锥刀之利,民间生计,皆为其所夺……自洋布洋纱入口,土布销场遂滞,纺绩稀少,机轴之声几欲断矣。

——《盛世危言》

材料二:(20世纪初)所食者率皆本地所树之粟,所衣者率皆本地所出之棉,男耕女织,终岁勤劳,常见农民自顶至踵所用衣、袜、鞋、带皆由自力织成者。

——民国河北《元氏县志》

材料三:电影《我们热爱的家园》是美国在1950年拍摄的一部宣传马歇尔计划的名作,影片描述一个法国小镇的战后生活,最初在二战中被摧毁的小镇难以摆脱战争的痛苦,直到获得美国的财政援助,工厂才恢复了生产,小镇居民才可以正常地生活。

材料四:漫画:“美国最新式战车”(图,1947年发表于苏联某杂志,图中俄文3AEM意为“财政贷款”)

(1)中国古代小农经济的特征是什么?材料一和材料二反映的近代农村经济结构状况如何?

(2)材料一和材料二对于探究中国近代农村经济结构的变迁,分别有何局限?综合两则材料可以推知中国近代经济发展的何种特点?

(3)结合材料三和四,分析电影和漫画的原作者对于马歇尔计划的认识有何不同?他们的认识差异反映了当时怎样的国际格局?

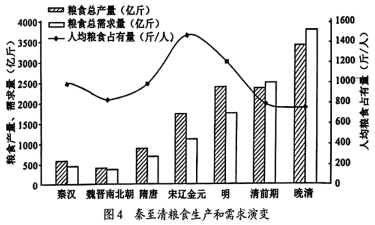

材料一 中国历史上粮食生产状况统计

| 时期 | 耕地面积(亿亩) | 粮田面积(亿亩) | 人口(亿) | 人均粮田(亩) | 粮食亩产(公斤/亩) | 人均占粮(公斤) |

| 战国末期 | 0.9 | 0.85 | 0.2 | 4.26 | 108 | 460.5 |

| 西汉末期 | 2.38 | 2.24 | 0.6 | 3.76 | 132 | 496.5 |

| 唐朝 | 2.11 | 1.99 | 0.53 | 3.76 | 167 | 628 |

| 宋朝 | 4.15 | 3.9 | 1.04 | 3.75 | 154.5 | 579.5 |

| 明朝 | 4.65 | 4.2 | 1.3 | 3.23 | 173 | 559 |

| 清朝中期 | 7.27 | 6.18 | 3.61 | 1.71 | 183.5 | 314 |

——据吴慧《农道:解读中国粮食问题》

材料二 鸦片战争后,列强对中国农产品进行了疯狂的掠夺。海关报告显示,历年出口的农产品占出口货值的比重,1873年为2.6%,1893年为15.6%,1903年为26.8%,1910年为30.1%。同时,晚清政府对进口西方米、麦、五谷免税,使洋米洋面得以在中国乘势倾销。经济作物种植面积日益扩大,挤占了粮田,以及近代城市工商业的发展,扩大了对粮食的需求。这都影响到近代粮食生产,导致粮食短缺。

——据汪德平《近代中国的粮食国际贸易研究》

材料三 1949年新中国成立时,全国人均占粮仅为210公斤。新中国成立后,大力发展粮食生产,用占世界7%的耕地,养活了占世界22%的人口。1996年,中国粮食总产量位居世界第一,人均380公斤左右;人均肉类产量41公斤、水产品21公斤、禽蛋14公斤、水果35公斤、蔬菜198公斤,均超过世界平均水平

——据国务院新闻办《中国的粮食问题》(1996年)

(1)根据材料一、二,概括古代粮食生产的情况,并说明晚清粮食生产的变化。

(2)根据材料三并结合所学知识,简析建国后粮食生产发展的原因及意义。

材料 据比较确实的史料记载,18世纪20年代,汕头已经是一个繁华的市镇。1851年(咸丰元年),英美洋船入泊汕头港进出外海航道上的妈屿岛。为了管理方便,1853年(咸丰三年),潮州海关从庵埠搬迁到妈屿岛上。

这个新兴的商港很快引起敏感的外国商人的注意。1857年(咸丰七年)10月,怡和洋行大班约瑟夫·渣甸写信给英国对华全权大使额尔金的信中指出,汕头港是已经通商五口之外常有沿海船只开来的唯一口岸,是“一个未经条约承认的非常重要的港口”。

关于这个港口的商业贸易,渣甸提到潮汕出口商品的大宗——蔗糖。实际上,更加吸引外国商人前来的是鸦片贸易。1853年以后,茶叶海运开禁,外国商人在汕头港也可以买到茶叶。

而后在1858年(咸丰八年)签订的《天津条约》中,包括在新增通离口岸里面的是潮州。但是,这个当时还是韩江流域最重要物城市却远离大海。而作为商港,汕头却有其难得的优势,最后潮州的“开埠”,变成汕头开埠。

——摘编自黄挺《中国与重洋:潮汕简史》

(1)根据材料并结合所学知识,概括汕头开埠的原因。

(2)根据材料并结合所学知识,分析汕头开埠对潮汕地区的影响。

材料 唐朝建国以后,土地兼并便在逐步发展,失去土地而逃亡的农民增多。农民逃亡,政府往往责成邻保代纳租庸调。结果迫便更多的农民逃亡:租庸调制的维持已经十分困难。大历十四年(779年)五月,宰相杨炎建议实行两税法。到建中元年(2780年)正月,正式以敕诏公布。

两税法改变了租税徭役据丁口征收,租税徭役多落到贫苦的劳动群众头上的做法,它以财产的多少为计税依据,不仅拓宽了征税的广度,增加了财政收入,而且由于依照财产多少即按照纳税人负税能力大小征税,相对地使税收负担比较公平合理,在一定程度上减轻了广大贫苦人民的税收负担,同时简了税目和手续。这对于解放生产力,促进当时社会经济的恢复发展起到了积极作用。调动了劳动者的生产积极性,是一个历史的进步。它奠定了宋代以后两税法的基础,是中国赋税制度史上一件大事。

(1)根据材料并结合所学知识,分析两税法实行的背景。

(2)根据材料并结合所学知识,归纳两税法的积极作用,并指出两税法反映的中国古代赋役制度的发展趋势。

材料一 敦煌户籍残卷所见唐代均田户受田情况表

户籍年代 | 均田户数 | 受足户数 | 平均每户应受田亩数 | 平均每户未受田亩数 |

高宗时期 | 1 | 0 | 101.0 | 69.0 |

武则天时期 | 4 | 0 | 143.5 | 102.0 |

玄宗时期 | 32 | 2 | 148.7 | 106.6 |

代宗时期 | 11 | 2 | 149.3 | 89.8 |

——改编自王仲荦《隋唐五代史》

材料二 两税法改革后,韩愈向唐宪宗上表反映当时“人不能铸钱,而使之卖布帛谷米,以输钱于官,是以物愈贱,而钱愈贵也”的市场变化。李翱在进士策中也针对物价变化提出修改税法。他从四十年间的绢、米与钱的比价涨跌出发提出论据,建中元年“绢一匹为钱四千,米一斗为钱二百,税户之输十千”,到元和年间“税额如故,而粟帛日贱,钱益加重,绢一匹价不过八百,米一斗不过五十”,可见短短四十年间物价下跌了四到五倍。究其原因,当然是“使农人贱卖粟帛,易钱入官”的两税法征税规定。认为真正能够避免贫富分化加大的办法只有“定经界,核名实”,“舍其产而唯丁田之间”。

——改编自付志宇《唐人诗文所见两税法变革补证》

材料三

注:按传统社会人均年需求原粮696市斤计算

——改编自李小云等《中国人地关系的历史演变过程及影响机制》

(1)根据材料一,指出唐代均田制推行中存在的主要问题,并结合所学知识分析其原因。(2)根据材料一、二,结合所学知识,评析韩愈、李翱对唐代税制改革的看法。

(3)根据材料三,并结合所学知识,指出中国古代粮食供需关系演变的趋势,并分析其影响因素。

材料 唐代均田制的主要内容:其一,对百姓授田的规定。十八岁以上的中男和丁男,每人受口分田八十亩,永业田二十亩.老男、残疾受口分田四十亩,寡妻妾受口分田三十亩。杂户受田如百姓。工商业者、官户受田减百姓之半。道士、和尚给田三十亩,尼姑、女冠给田二十亩。此外,一般妇女、部曲、奴婢都不受田。其二,对贵族官僚受田的规定。有爵位的贵族从亲王到公侯伯子男,受永业田一百顷递降至五顷。职事官从一品到八、九品,受永业田六十顷递降至二顷。散官五品以上受永业田同职事官。勋官从上柱国到云骑、武骑尉,受永业田三十顷递降至六十亩。此外,各级官僚和官府,还分别领有多少不等的职分田和公廨田,职分田的地租作为官僚俸禄的补充,公廨田的地租作官署的费用。这两种土地的所有权归国家。其三,对土地买卖的规定。贵族官僚的永业田和赐田,可以自由出卖。百姓迁移和无力丧葬的,准许出卖永业田。迁往人少地多的宽乡和卖充住宅、邸店的,并准许卖口分田。买地的数量不得超过本人应占的法定数额。

——摘编自唐武德七年令、开元七年令、开元二十五年令等记载

(1)根据材料,归纳唐朝均田制的主要内容。(不得摘抄原文)

(2)结合所学知识,简评唐朝的均田制。