材料一 中国古代赋税(役)制度的变化

| 时代 | 制度 |

| 西周时期 | “谷出不过籍”,井田制下,借民力助耕公田的劳役制度。 |

| 春秋战国时期 | 齐国实行“相地而衰征”,按照土地状况分等征税。鲁国“初税亩”,按照土地数量征收实物。此后,按土地征税的制度在各诸侯国先后实行。 |

| 两汉时期 | 按亩征收土地税,数量较少;按人口征收“口赋”,即人头税,数量较多。 |

| 十六国至北朝前期 | 战乱背景下豪强地主控制大量民户,豪强负责征集所控制民户的租调,向朝廷缴纳。 |

| 北朝至唐中朝 | 与均田制相配套的租调役制或租庸调制。租庸调以人丁为依据,所谓“有田则有租,有身则有庸,有户则有调”。 |

| 唐中后期 | 实行两税法,按土地和财产的多少,每年分夏秋两季征税。 |

| 明清时期 | 明朝一条鞭法将田赋、徭役、杂税等合并,折成银两,按人丁和田亩收税。清朝摊丁入亩,把丁税平均摊入田赋中,征收统一的地丁银。 |

(1)结合所学,从表格中任选两个变化的时段,分别分析其赋税(役)制度的变化和历史影响。

时段一:从 时期到 时期变化及其影响:

时段二:从 时期到 时期;变化及其影响:

材料二 罗斯福新政以来,西方各国政府为了缓和社会矛盾,推出“取富济贫”的政策,构建社会福利制度和征收高额累进的个人收入所得税。然而,20世纪80年代以来,西方各国政府推行向资本倾斜的税收和福利政策,减少对富人征税。例如,1981年美国对收入最高的公民征收的所得税可达75%,而1989年则降到33%。降低税率、削减福利成了里根政府的关键词。由于削减福利,在美国常年有4000万贫穷工人,工资极其低廉,没有劳动合同和社会保险,随时会被解雇。他们朝不保夕的处境换来了里根时期的经济繁荣。

——摘编自胡连生等《当代资本主义双重发展趋势研究》

(2)阅读材料二,结合所学分析西方国家税收和福利政策的变化及其原因。指出西方国家福利政策的实质。

材料三 我国经济体制改革前,国家和国营企业的分配关系主要是企业向国家上缴利润。

为规范国家和企业的关系,扩大企业自主权,20世纪80年代,开始把上缴利润改为缴纳税款,实行“利改税”。企业在纳税后,自负盈亏。国有企业的利润中,先征收一定比例的所得税和地方税,税后利润再在国家和企业之间分配。改革财税体制,是用经济手段实行宏观调控的重要措施。

从1994年起,国家进行财税、金融等方面的重大改革。至1997年,适应社会主义市场经济的,以间接调控为主的宏观经济体制框架初步形成。国家建立以分税制为核心的财政体制和以增值税为主体的税收体制,适应市场经济的财税体制框架基本形成。

随着我国经济的快速发展和国际经济贸易形势的变化,国家实行减税降费政策。2018年全年减少税费1.3万亿元。2019年,继续实施更大规模的减税降费一总体减税费将达到2万亿元,有利于减轻企业负担,增强企业抗风险能力,稳定市场预期。从长远看,有利于激发市场活力,有利于稳增长、保就业,为改革发展注入新动能。

——摘编自郭德宏等主编《中华人民共和国专题史稿》等

(3)依据材料三并结合所学,解读改革开放以来我国财政税收政策的变化历程。

要求:提取信息充分;总结和归纳准确、完整;解释和分析逻辑清晰。

相似题推荐

材料一 在现存(唐代)史料中,首先看到的是对买卖田土的禁止性规定:“诸卖口分田者,一亩笞十,二十亩加一等,罪止杖一百;地还本主,财没不追。"对此,《唐律疏议》是这样解释的:“‘口分田’谓计口受之,非永业及居住园宅。”开元时期,(口分田出卖条件)放宽到狭乡迁往宽乡者·永徽牛间(650~655年),只有五品以上的勋官和“家贫卖供葬”的一般百姓才能出卖“永业田”,开元二十五年(737年)则放宽到“流移者地加之”。正如叶适所言,“方授田之初,其制已自不可久,又许之自卖,民始有契约文书而得以私自卖易”。

——摘编自柴荣、柴英《唐代土地私有权问题研究》

材料二 自雍正推行摊丁入亩后,缙绅地主不再像以前那么容易转嫁或规避赋役负担;农村庶民地主和城市商人地主赔纳赋役的顾虑得以消除,他们购买土地的愿望较之以前更加致烈。而经济作物种植面积的增长和粮食商品化的扩大则提高了土地收益,进一步刺激了人们追求土地的欲望。加之人口繁衍,人均耕地面积直线下降,这一切刺激了地价上涨,土地成为各项生产要素中的紧缺资源。地主、商人或通过高利贷,或乘灾荒饥馑之机,竞相兼并小农土地。

——摘编自葛金芳《中国近世农村经济制度史论》

(1)根据材料一并结合所学知识,指出唐代土地政策发生的变化。(2)根据材料二并结合所学知识,归纳清代土地成为“紧缺资源”的原因。

(3)根据材料一、二并结合所学知识,说明土地兼并的危害。

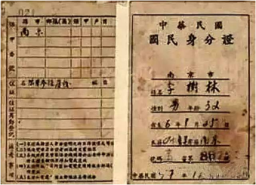

材料一 我国最早的“身份证”是隋唐时期朝廷发给官员们的“鱼符”(形状像鱼),它是用木头或者金属精制而成的。“鱼符”上面刻有官员的姓名、任职衙门及官居品级等。当时,凡亲王和三品以上官员所用的“鱼符”,均以黄金铸制,五品以上官员的“鱼符”为银质,六品以下官员的“鱼符”则为铜质。“鱼符”的主要用途是证明官员的身份,便于应召出入宫门验证时所用。据明人陆容《蔽圆杂纪》载:牙牌(宋朝时开始使用,用象牙、兽骨、木材、金属等制成的板片)不但官员们悬之,“凡在内府出入者,无论贵贱都悬牌,以避嫌疑。”

——江西省吉安市吉州区档案局肖丽萍《从一张民国时期的身份证谈起——中国身份证历史变迁》

材料二 民国时期的一张身份证(局部)

这张身份证中还有;半身像片、钢印、持证人的所在地、姓名、性别、出生日期、本籍、寄籍、号码、颁发日期;受教育程度、职业(行业、职位)公职候选人资格(类别、证书号码、指纹)家属(称谓、姓名)役历(役别、日期、证明长官)保甲番号(乡镇、保、甲、户、日期)住址(名称、日期)注意事项等。

——江西省吉安市吉州区档案局肖丽萍《从一张民国时期的身份证谈起——中国身份证历史变迁》

回答:

(1)依据材料指出唐朝“身份证”的功能。

(2)依据材料说明明朝至民国时期我国“身份证”制度发展的趋势是什么?

(3)依据材料并结合所学知识分析民国时期国家实行身份证制度的作用。

材料一 唐初,实行轻薄赋政策,以“征赋宽简”为原则,规定每丁一年交“租”粟二石,输调”绢二丈、绵三两(或布二文五尺、麻三斤),此外,每丁每年劳役二十天。不应役者,按每日三尺绢折纳,叫“庸”。同时加强户籍管理,“诸脱户者,家长徒三年”,里正“不觉(户口)脱溺增减者,一口答四十,三口过杖一百,十口徒三年。

材料二 中唐以后,军部割据,战乱频繁,人口流亡,唐王朝直接控制地区减少,经济危机进步加深。据载,山东、河北、河南地区15道71州的23人口,12仓贮谷物,23的调绢帛,1/10的盐税均为藩镇所占。780年宰相杨频行两税法,规定:按“量出以制入”的原则,根据财政支出确定总税额,分掉到各州;“户无主客,以见居为”,不论土著户与上迁户,律在现居地立籍纳税,不论行商、坐商,都要交税;“人无丁中,以贫富为差”,废除租席调及一切杂税,主要依据田地及户等、资产征税,“资产少者则税少,资产多者则其税多”两税计钱征税,百姓实物折缴;商人据其收入,征税130;两税每年分夏秋两次征收,分别为六月末和十一月末为期

——摘编自詹子庆《中国古代史》(下)

(1)根据材料一、二并结合所学知识,概括唐初至唐中期赋税制度发生了哪些变化?并分析其原因。

(2)根据材料一、二并运用所学知识,简析两税法改革的历史意义。

材料一 自由与平等代表了理性主义的不同方面。在自由主义引导下,18-19世纪的资本主义创造了工业革命的巨大历史功绩。但是,追求个人解放,人人平等的价值理性却被淹没了,社会平等被忽视,造就了新的巨大社会差异。

材料二 面对危机,一些富有远见、务实的政治家和思想家如罗斯福和凯恩斯等人,提出拯救和改造资本主义的措施和思想,出现了20世纪资本主义第一次调整——罗斯福新政,以及战后西方国家在内在逻辑上与之一致的系列改革。这次调整使19世纪经典意义上的自由资本主义发生变化,自由主义中注入了平等和公正的元素,如国家通过养老金制度、失业保险制度和对无谋生能力者提供救济,限定最低工资,承认工人组织工会和集体谈判的权利等社会立法。

材料三 1973年,一场始发于英国,扩展至美国、日本、联邦德国和法国的经济危机爆发。西方各国经济低速增长甚至停滞、高失业率与高通货膨胀纠缠在一起。这种罕见的经济现象表明,战后西方凯恩斯主义的国家干预政策失灵。在这种形势下,出现以“里根革命”和“撒切尔夫人改革”为代表的20世纪资本主义世界第二次调整。改革者们绝不是完全回到自由放任的老路。在现代科技革命所造成的新形势面前,资本主义需要寻找一个自由与平等的平衡,一个效益与公平的契合点。

——摘自许平《自由与平等的博弈解读20世纪资本主义的三次调整》

(1)根据材料一和所学知识,概述19世纪上半叶“社会差异”的表现及马克思恩格斯为实现“价值理性”而进行的理论思索。

(2)根据材料二和所学,列举罗斯福新政在1935年的社会立法,简述战后西方国家改革与新政相一致的“内在逻辑”。

(3)阅读材料三,用一个专有名词概括“这种罕见的经济现象”,指出撒切尔夫人改革的经济政策。综合材料一二三,概述18-20世纪西方自由与平等的“博弈”。

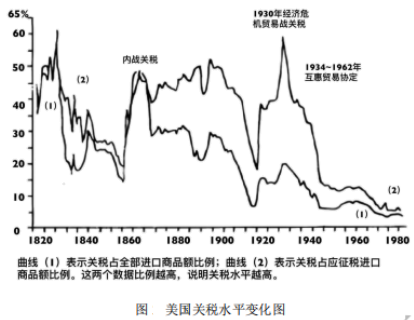

材料一

——资料来源:R.E.Caveset.al,WorldTradeandPayments,HarperCollinsCollegerPublishers,1993.

材料二 20世纪70年代中期以后,美国对外贸易逆差不断加重,在世界制成品市场和国内市场上不但面临日本、西欧国家的激烈竞争,还面临新兴工业化国家的竞争。为了减少贸易逆差,美国一方面迫使对它有巨额贸易顺差的日本等国开放市场,另一方面加强采取限制和报复的进口措施。美国成为新贸易保护主义的重要发源地。1990年代,开放市场、低关税的做法成为世界主流,美国政府仍频频迫使对方国家顺从美国利益,减少对美贸易顺差。

——傅龙海《国际贸易理论与实务》

(1)根据材料一结合并所学知识,概括二战后美国关税税率的变化并分析其原因。

(2)根据材料二并结合所学知识,概括美国20世纪70年代中期以后的贸易政策并说明其产生的影响。

材料一 20世纪90年代以来经济全球化的迅速推进,成为美国“新经济”发展的重要推动力量。美国与发展中国家之间建立起新型的产业间分工体系,而从旧有的产业中解放出来的生产要素则用于发展高科技产业。美国积极推行以拓展海外市场为核心的贸易政策,克林顿政府制定了美国历史上第一个国家出口战略,进出口的快速扩张为新经济的发展注入了极大的牵引力。美国的对外直接投资为美国带来了巨额的进出口,外国对美国的直接投资也给美国带来了巨额的资本净流入,其中外国直接投资有相当部分流入了高新技术产业。

——王清平《论美国新经济的实质》

材料二 由于此次世界格局的转换不像以往那样发生在大规模战争之后(如拿破仑战争后形成维也纳体制,一战后形成凡尔赛体制,二战后形成雅尔塔体制),所以新体制的确立缺少硬性的仲裁力量。……此外,由于多极化趋势的长期酝酿和发展,原来的两极格局早已出现了破绽,因此当旧格局最终被打破后,多种基于民族主义的国家力量和地区性力量亦趁势蜂起,竞相角逐,谋求在新格局中的位置和利益。

——余伟民、郑寅达《现代文明的发展与选择》

(1)根据材料一,概括指出经济全球化为美国“新经济”的发展提供的条件。结合所学,除了经济全球化因素之外,美国新经济的兴起还与克林顿政府的哪些政策措施有关?

(2)材料二中,“此次世界格局的转换”的标志性事件是什么?并结合所学知识,分析多极化趋势加强对国际关系产生的主要影响。

材料一明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

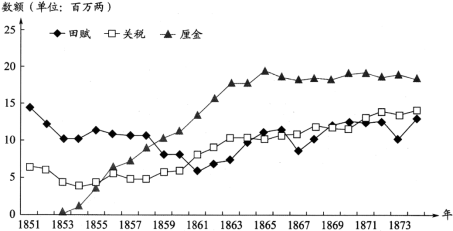

材料二清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(1)明代为应对辽东战事、清代为镇压太平天国而筹措军费。阅读上述材料,指出两者增加军费的主要来源有何不同。(2)结合材料及所学,概括19世纪60—70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

材料一 敦煌户籍残卷所见唐代均田户受田情况表

户籍年代 | 均田户数 | 受足户数 | 平均每户应受田亩数 | 平均每户未受田亩数 |

高宗时期 | 1 | 0 | 101.0 | 69.0 |

武则天时期 | 4 | 0 | 143.5 | 102.0 |

玄宗时期 | 32 | 2 | 148.7 | 106.6 |

代宗时期 | 11 | 2 | 149.3 | 89.8 |

——改编自王仲荦《隋唐五代史》

材料二 两税法改革后,韩愈向唐宪宗上表反映当时“人不能铸钱,而使之卖布帛谷米,以输钱于官,是以物愈贱,而钱愈贵也”的市场变化。李翱在进士策中也针对物价变化提出修改税法。他从四十年间的绢、米与钱的比价涨跌出发提出论据,建中元年“绢一匹为钱四千,米一斗为钱二百,税户之输十千”,到元和年间“税额如故,而粟帛日贱,钱益加重,绢一匹价不过八百,米一斗不过五十”,可见短短四十年间物价下跌了四到五倍。究其原因,当然是“使农人贱卖粟帛,易钱入官”的两税法征税规定。认为真正能够避免贫富分化加大的办法只有“定经界,核名实”,“舍其产而唯丁田之间”。

——改编自付志宇《唐人诗文所见两税法变革补证》

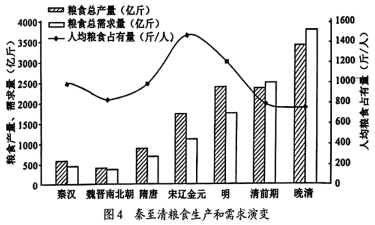

材料三

注:按传统社会人均年需求原粮696市斤计算

——改编自李小云等《中国人地关系的历史演变过程及影响机制》

(1)根据材料一,指出唐代均田制推行中存在的主要问题,并结合所学知识分析其原因。(2)根据材料一、二,结合所学知识,评析韩愈、李翱对唐代税制改革的看法。

(3)根据材料三,并结合所学知识,指出中国古代粮食供需关系演变的趋势,并分析其影响因素。

材料一 嗣后,京边岁用,多者过五百万,少者亦三百余万,岁入不能充岁出之半。由是度支为一切之法,其箕敛财贿、题增派、括赃赎、算税契、折民壮、提编、均徭、推广事例兴焉。其初亦赖以济匮,久之诸所灌输益少……隆、万(明代隆庆和万历皇帝)之世,增额既如故,又多无艺之征,逋粮愈多,规避亦益巧。已解而愆限或至十余年,未征而报收,一县有至十万者。逋欠之多,县各数十万……后居正总括一州县之赋役,量地计丁,丁粮毕输于官。一岁之役,官为佥募。力差,则计其工食之费,量为增减;银差,则计其交纳之费,加以增耗。凡额办、派办、京库岁需与存留、供亿诸费,以及土贡方物,悉并为一条,皆计亩征银,折办于官……立法颇为简便。嘉靖间,数行数止,至万历九年乃尽行之。

——摘编自张廷玉《明史·食货志二》

材料二 在清末新政之中,非常重要的一项改革便是财税制度的改革。清政府将原先的户部改组为度支部,其内部各司的设置按业务分工来进行,按近代财务管理要求设立了专管收支、内外债的会计司和专门管理金融的大清银行、造币总厂等。清政府试办全国财政预算案是财政管理体制的一大进步,为以后的民国历届政府所沿用,在中国财政史上产生了深远影响。对于旧税种的改良、新税种的设立、海关税的改革以及国地税划分的筹划等内容,减少了商品流通的阻碍;新税种中的印花税的设立则是符合近代工业经济的发展趋势,有利于扩大税源。清末审计院的筹划是中国近代历史上向西方学习先进制度的结果,它已经突破了传统的审计制度,开始引进西方体制,标志着近代审计的开端。

——摘编自王刚《清末财税改革研究》

(1)根据材料一并结合所学知识,分析这一赋税制度实施的背景及影响。(2)根据材料二并结合所学知识,概括清末新政财税改革的优点。