| A.反映了国家工作重心的调整 | B.促进了现代产业体系的形成 |

| C.有利于对工业集中统一管理 | D.适应了经济体制改革的要求 |

| A.解决了农村剩余劳动力问题 | B.开启了城乡一体化进程 |

| C.确立了个体经济的法律地位 | D.适应了经济改革发展要求 |

| A.适应了经济体制变革 | B.体现了社会主义原则 |

| C.推动了城市对外开放 | D.有利于国民经济恢复 |

| A.现代企业制度的创建 | B.经济体制改革的探索 |

| C.国家产业结构的优化 | D.对外开放战略的实施 |

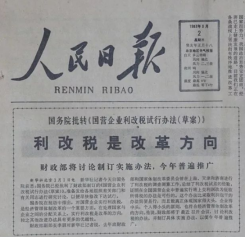

5 . (改编卷子)下图所示是1983年3月2日《人民日报》的版面截图。这反映出( )

| A.现代企业制度的建立 | B.经济体制改革的探索 |

| C.国家产业结构的优化 | D.对外开放层次的深化 |

材料一 19世纪60年代,英国所得税才成了“经常税”。起初的征税原则是对所有收入统一征税,不作区分征收。19世纪末20世纪初,英国人口中最富有的1%拥有55%的国民财富,他们的年收入至少是1000英镑,而英国人口中最贫穷的33%却只占有国民财富的1%。有鉴于此,英国新古典政治经济学家主张采用累进税,以提高社会总体福利水平和实现社会公平。1909年,财政大臣乔治在其“人民预算”中首次使用累进所得税,这意味着个人所得收入越多,所纳税率越高。

——摘编自滕淑娜、顾銮斋《论19世纪末20世纪初英国“建设性税制”改革》

材料二 鸦片战争后,所得税传入中国。1911年,清廷拟订《所得税章程草案》,未及推行。1914年,北京政府颁布《所得税条例》,遭到商人的强烈反对。1929年,财政部聘请专家讨论税制,他们认为当时中国的经济与西方相距甚远,尚无开征所得税的基本条件。抗战全面爆发后,所得税作为战时财政的补充,全面开征已成定案,但因战乱遇到各种难题。近代中国所得税的实践,基本上是战时财政的实践,最终随着恶性通货膨胀的爆发和政权的瓦解而画上了句号。

——摘编自魏文享《战争、税收与财政国家建构:近代中国所得税研究》等

材料三 1980年,个人所得税开征,免征额800元。

2006年,免征额提高到1600元,增加全员全额扣缴中报的规定。

2008年,工资、薪金所得税免征标准提高到2000元。

2011年,工资、薪金所得税免征标准提高到3500元。

2018年,薪金所得税免征标准提高到5000元,首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。

——摘编自高凤勤《中国税制》

(1)根据材料一,概括19世纪末20世纪初英国税制改革的主要内容,并结合所学知识分析其历史背景。

(2)根据材料二并结合所学知识,分析近代中国所得税发展艰难的主要原因。

(3)根据材料三,概括改革开放以来中国个人所得税制的变化趋势,并结合所学知识对此谈谈认识。

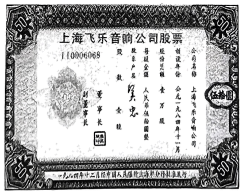

| A.确立市场经济体制 | B.推动外向经济发展 |

| C.增加工厂生产效益 | D.响应改革开放号召 |

《年轻的朋友来相会》创作于1980年5月,深受广大人民群众喜爱,迅速传遍祖国大江南北。 1983年,它被联合国教科文组织选为亚太地区音乐教材。

根据材料并结合所学知识,以《年轻的朋友来相会》赏析为题写一则历史短文。(要求:立论正确,史论结合,表述成文。)

| A.引领着经济发展的新方向 | B.农村经济体制改革的成效显著 |

| C.更深层次参与经济全球化 | D.改革经营方式为企业注入活力 |

材料 长江滋养了源远流长的中华文明,是中华民族的代表性符号和标志性象征。史前时代的河姆渡文化、良渚文化等共同参与塑造着中华文明的起源。自商周起,巴蜀文化、荆楚文化、吴越文化与北方文化并耀于世,共同构建二元耦合的中华文化。中唐以降,经济文化重心南移,长江迎来领跑千年的辉煌,明清之际,国家经济更是依赖长江流域。近代以来,长江流域成为思想创新、革命文化孕育发展的高地,担当起中国工业文明的先导、改革开放的先锋。长江流域人文兴盛,“长江经济带”“长江城市带”“长江文化带”正在创造更加壮阔的现代文明。

——摘编自冯天瑜、马志亮、丁援《长江文明》

根据上述材料,结合中国史相关知识,自拟一个论题并加以阐述。(要求:观点明确;逻辑清晰;史实准确;论证有力)