| 材料内容描述 | 材料出处 | |

① | 仰祈二位陛下尽早圣断,将彼等变成基督徒。臣认为,一旦发轫,毋须多久,大批居民即会信奉吾人之天主教,二位陛下即能取得大片领土和财产,这里所有人皆会成为西班牙臣民。 | 哥伦布著,孙家堃译《航海日记》 |

| ② | “城乡间、地区间、国家间、贸易区间、东西方间的商品流通、交换、物资交流都比较广泛频繁,而且品种多、数量大、价值高。” | 张箭《地理大发现研究》(15—17世纪)》 |

| ③ | 随着蒙古帝国的崩溃,中亚的局面变得非常混乱,1340年以后,北部的商路实际上已堵塞,此后,大部分产品汇集到那时以前受控于穆斯林商人的南部的海路,顺海路运往各地……尽管有蒙古帝国衰落和奥斯曼帝国兴起的诸多干扰,但十分重要的香料贸易并没有受到什么影响。 | 斯答夫里阿诺斯《全球通史》 |

| A.①揭示了哥伦布进行大航海冒险的主要社会根源,可直接作为历史根据 |

| B.①是一手史料,②③是二手史料,一手史料的可信度一定高于二手史料 |

| C.③是西方学者观点,带有西方中心论的偏见,无法准确还原历史的真相 |

| D.①②③便于我们运用多重证据互证,多角度考证新航路开辟的相关原因 |

| A.为一手史料,可补充传世文献 | B.大多为抄录,主观色彩浓厚 |

| C.为二手史料,展现了秦律全貌 | D.远离秦故地,史料价值有限 |

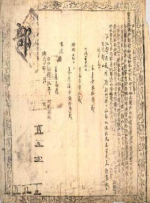

3 . 明朝建立之初,推行户贴制度。《明太祖实录》中记载:“今天下已定,而民数未核实,其命户部籍天下户口,每户给以户帖。”下图为徽州府祁门县汪寄佛户帖,刊印了朱元璋的圣旨,还登记了汪寄佛一家的人口、田地、房屋等项内容。对两则材料说法正确的是( )

| A.实录为正史,记载的内容更加真实可信 |

| B.户帖为一手史料,可直接还原全部事实 |

| C.两则史料均是口述史料,更具有历史真实性 |

| D.两则史料可以互证明朝初年实行的户籍制度 |

| A.史料相互补证利于还原历史真相 |

| B.第一手史料价值高于二手史料 |

| C.西方人治史更重视考古发现 |

| D.《史记》史学权威和史学价值较高 |

| A.远离政治核心区,史料价值有限 | B.大多为抄录,主观删减色彩浓厚 |

| C.为二手史料,可多角度研究秦朝 | D.可弥补原有秦令研究材料的不足 |

| A.时代背景可能影响撰述者认识 | B.口述史料必须与学术研究结合 |

| C.多种史料互证可确认历史事实 | D.实物史料的价值高于文献史料 |

材料一 玄宗之末,版籍浸坏,多非其实。……至是,炎建议作两税法。……户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之。其租庸调、杂徭悉省。

——《资治通鉴》卷

材料二 (两税法实行后)天下便之,人不土断而地著,赋不加敛而增入,版籍不造而得其虚实,贪吏不诫而奸无所取,自是轻重之权始归于朝廷。

——欧阳修、宋祁等编《新唐书》卷145《杨炎列传》

材料三 每州各取大历中一年科率钱谷数最多者,便为两税定额,此乃采非法之权令以为经制,总无名之暴赋以立恒规。

——陆贽《翰苑集》卷22《中书奏议·均节赋税恤百姓第一条》

(1)根据材料一并结合所学知识,概括两税法的主要内容。指出两税法取代租庸调制的原因。

(2)材料二和材料三对两税法的态度分别是什么?请分别判断它们是一手史料还是二手史料并说明其史料价值?

| 史料一 | “南京大屠杀”幸存者唐光晋的口述证言:“晚上八九点日军开始屠杀时,枪一响,我就顺势倒地。” |

| 史料二 | 南京军事法庭《南京大屠杀案主犯谷寿夫判决》节录:“此外零星屠杀,其尸体经慈善机关收埋者15万余具,被害总数达30万人以上。” |

| 史料三 | 南京金陵大学美籍教授斯迈思1937年12月27日书信摘录:“他说他们一群人被驱至古林寺,在那儿被130名日本士兵用作刺刀靶子。” |

| 史料四 | 日军第九师团步兵第七联队第二中队上等兵并家又一1937年12月22日日记摘录“来到古林寺附近筑有地堡的要塞地带,将他们关进地塘边一间单独的房子里,然后5人一组地带出来用刺刀刺死。” |

| 史料五 | 南京大屠杀“万人坑”遗址。侵华日军南京大屠杀遇难同胞纪念馆现存三处南京大屠杀“万人坑”遗址。 |

| A.上述史料都属于文献史料 |

| B.口述证言带有主观性不适宜采用 |

| C.史料三和史料四的内容可以相互印证 |

| D.史料五最能直接回击某教师的质疑 |

材料一 1984年2月底,我有率参加了《中共中央关于经济体制改革的决定》的起草工作,亲历了它产生的全过程。

截止到1981年底,全国共有456家企业试行了“利改税”。1983至1984年,在试点的基础上,我国先后对国有企业分步进行了以利改税为核心内容的企业分配制度改革,逐步把国家与国营企业的分配关系通过税收形式固定下来。

——-摘编自谢明干《改革开放口述史》

材料二 断中国成立以后,逐渐建立高度集中的计划经济体制。……1983年4月,国务院决定实行利改税的第一步,即税利并存制度。在企业实现利润中,先征收一定比例的所得税和地方税,然后对税后利润采取多种形式在国家和企业之间进行合理分配。1984年10月,中央决定实行第二步利改税,将国营企业应当上交国家财政的利润按11种税种向国家交税,税后利润归企业自己安排使用,从税利并存逐步过渡到完全的以税代利。这体现了“国家得大头,企业得中头、个人得小头”的分配原则,比较好地处理了国家、企业和个人三者之间的利益关系。

——摘编自刘佐《国营企业“利改税“及其历史意义》

(1)根据材料并结合所学知识,简析20世纪80年代国企“利改税”改革的背景和作用。

(2)分别指出上述两则材料对研究我国20世纪80年代国企“利改税”改革的价值。除上述材料外,若要全面研究国企“利改税”改革还可以补充哪些类型的史料?请至少列出两种。

| A.文字史料 | B.影像史料 | C.口述史料 | D.实物史料 |