名校

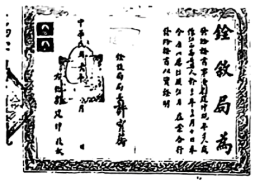

1 . 下图所示为近代中国某一时期官员选拔的相关凭证。这一凭证( )

| A.是北洋政府文官考试的证明 | B.反映了国民政府的公务员制度 |

| C.是北洋政府甄别选官的证明 | D.是孙中山文官考试思想的实践 |

您最近一年使用:0次

2023-11-14更新

|

126次组卷

|

16卷引用:安徽省阜阳市太和第一中学2022-2023学年高二上学期竞赛历史试题

安徽省阜阳市太和第一中学2022-2023学年高二上学期竞赛历史试题(已下线)安徽省合肥市第一中学2024届高三上学期第一次月考历史试题变式练习中国近现代史浙江省衢州市2021-2022学年高二6月教学质量检测历史试题第7课近代以来中国的官员选拔与管理-2022-2023学年高二历史课后培优分级练(统编版选择性必修1)(已下线)第7课近代以来中国的官员选拔与管理-2022-2023学年高二历史上学期新授课导学案(选择性必修一:国家制度与社会治理)第7课近代以来中国的官员选拔与管理(同步训练)-2022-2023学年高中历史选必一同步测试山东省滨州市邹平市黄山中学2022-2023学年高二10月月考历史试题新疆乌鲁木齐市第八中学2022-2023学年高二上学期期中考试历史试题浙江省衢温5+1联盟2022-2023学年高二上学期期中联考历史试题山东省菏泽市定陶区明德学校(山大附中实验学校)2022-2023学年高二上学期第一次阶段测试历史试题山东省济南市山东师大附中2022-2023学年高二上学期第一次月考历史试题天津市耀华中学2023-2024学年高二上学期期中考试历史试题山西省临汾市2023-2024学年高二上学期期中考试历史试题山东省威海市2022-2023学年高二上学期第一次模块考试历史试题【好题汇编】专题01 中西方政治制度和选官制度的演变02(15大核心考点+150道高频选择题)甘肃省靖远县第一中学2023-2024学年高二上学期期末模拟历史试题

真题

名校

2 . 20世纪70年代至今,《赫鲁晓夫回忆录》多次出版,并被翻译成多种语言。因其内容的复杂性,不同年代版本的内容均有所不同。由此可知,此回忆录作为一种史料( )

| A.能够准确记述作者的事迹 | B.比相关研究著作的可信度更高 |

| C.反映出时代对历史叙述的影响 | D.版本越新越接近历史 |

您最近一年使用:0次

2023-08-16更新

|

568次组卷

|

56卷引用:安徽省六安第二中学河西校区2022-2023学年高二下学期趣味竞赛历史试题

安徽省六安第二中学河西校区2022-2023学年高二下学期趣味竞赛历史试题甘肃省武威第十八中学2016-2017学年高二下学期期末考试历史试题2017年全国普通高等学校招生统一考试历史(全国卷2精编版)湖南省岳阳县一中文科实验班顶尖学生人教新课标版2018届高三历史《历史学科素养——叙述类试题专项突破试题》辽宁省大连市旅顺第二高级中学2017-2018学年高二上学期期中考试历史(文)试题岳麓版高中历史高三二轮世界史第7课 世界政治格局的演变和经济全球化的趋势 (练)河南省镇平县第一高级中学2018届高三上学期期末考前强化训练历史试题云南省中央民大附中芒市国际学校2017-2018学年高二上学期末考试历史试卷【全国百强校】天津市静海县第一中学2017-2018学年高二下学期期中考试历史试题【全国百强校】河北省张家口市第一中学2016-2017学年高二历史期末复习试题河南省镇平县第一高级中学2019届高三上学期第一次月考历史试题湖南省麻阳一中2019届高三上学期第三次月考(10月)试卷历史2019届江苏清江中学高三历史10月月考试题(已下线)2019年5月12日 《每日一题》 必修2 每周一测【区级联考】江苏省沭阳县2018-2019学年高二下学期期中调研测试历史试题【全国百强校】西藏自治区拉萨中学2018-2019学年高二第六次月考文综历史试题北京市丰台区第二中学2018-2019学年高一下学期期末历史试题备战2020高考历史一轮复习单元金卷 第十五单元 苏联的社会主义建设山东省临沂市罗庄区2018-2019学年高一下学期期末考试历史试题海南省定安县定安中学2019年高三上学期第一次月考历史试题(已下线)第22讲 苏联的社会主义建设(练)-2020年高考历史一轮复习讲练测北京市密云区2020届高三下学期第一次阶段性测试历史试题江西省九江市濂溪一中2019-2020学年高二下学期期中考试历史试题湖南省株洲市第二中学2019-2020学年高二下学期第一次月考历史试题四川省泸州市泸县第一中学2021届高三上学期开学考试文综历史试题史学知识-江苏省启东中学高考历史复习练习江西省南昌市南昌县莲塘第二中学2019-2020学年高一下学期期末考试历史试题江苏省南京市南京师大附中2021届高三11月月考历史试题河北省保定市高碑店一中2019-2020学年高一下学期第二次月考历史试题(已下线)备战2021年高考历史临考题号押题(新课标卷)-第35题2018年6月天津市南开区学业水平测试模拟历史试卷(已下线)2022年高考历史一轮复习小题多维练(全国通用)-专题练-专题01史料实证(已下线)备战2022年高考历史母题题源解密(全国通用)-专题20历史解释核心素养四川省广安第二中学2020-2021学年高二上学期期中考试历史试题浙江省丽水市缙云中学等三校2022届高三12月联考历史试题四川省广安市邻水实验学校2021-2022学年高二上学期第四次月考历史试题福建省南安市柳城中学2021-2022学年高二上学期期中历史试题(已下线)难点03 历史解释与评价-2022年高考历史【热点·重点·难点】专练(新高考专用)天津市红桥区2018-2019学年高二下学期期末历史试题(已下线)专题07 推理推断类选择题-2020年高考历史选择题高分攻略专题16 社会主义国家的发展与变化-2019-2020学年高一历史中外历史纲要下册核心课节真题汇编第20课 社会主义国家的发展与变化-十年(2011—2020)高考真题历史分项(中外历史纲要下册)(已下线)06 由2022春晚三星堆文化看-历史研究和史料常识(对点练)-2022年高考历史热点预测云南省曲靖市第一中学2021-2022学年高二下学期期中历史试题内蒙古呼和浩特市赛罕区英华学校2021-2022学年高二下学期期中历史试题甘肃省酒泉市玉门油田第一中学2021-2022学年高二下学期期中考试历史试题甘肃省兰州市第四片区高中联考2023届高三上学期第一次月考历史试题第42讲资本主义国家的新变化、社会主义国家的变化与发展-纲要下-高三历史一轮复习学案天津市七校2017-2018学年高二下学期期中联考历史试题(已下线)史学素养选择题题型01史料-备战2023年高考历史命题分析及备考指导与演练2022年海南高考历史真题变式练习世界史(已下线)考点巩固卷18-20世纪下半叶世界的新变化-2024年高考历史一轮复习考点通关卷(新高考通用)高考必刷卷·单元提升卷历史2024-专题22史学理论和史学素养(单元综合测训卷)史料史实史观史论对点精讲第一单元史料与史实第一节史料的一般形式内蒙古呼伦贝尔市海拉尔第一中学2022-2023学年高二上学期期末考试历史试题福建省福州十五中、格致鼓山中学、教院二附中、福州铜盘中学、福州十中2023-2024学年高二上学期期中联考历史试题

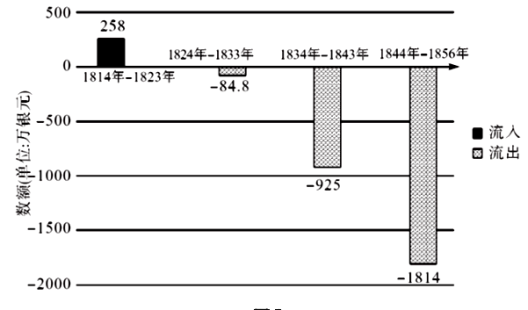

3 . 如图是鸦片战争前后中国白银流向示意图,白银的流向变化反映出( )

| A.自然经济受到严重冲击 | B.中国半封建化程度加深 |

| C.外国商品竞争优势减弱 | D.鸦片战争赔款数额巨大 |

您最近一年使用:0次

2023-05-14更新

|

100次组卷

|

2卷引用:安徽省示范高中培优联盟2022-2023学年高二下学期春季联赛历史试题

名校

4 . 有学者说,评价白银和铜钱到底哪个更适合明朝的中国社会,不能仅仅考虑单位价值的高低,能否提供充足的货币供应也是不容忽视的一个重要方面。如果以一种价值高但十分稀缺的金属作为主币的话,这将对商品经济的发展起到较大的抑制作用。这一认识是基于明朝( )

| A.银铜并行导致货币体系混乱 | B.货币体系严重依赖国际市场 |

| C.政府强化对货币铸造的垄断 | D.在中外贸易中处于出超地位 |

您最近一年使用:0次

2022-11-28更新

|

762次组卷

|

10卷引用:安徽省宿州市灵璧中学2022-2023学年高二上学期第二次对抗赛历史试题

安徽省宿州市灵璧中学2022-2023学年高二上学期第二次对抗赛历史试题河南省驻马店市创新发展联盟2023届高三11月段测历史试题辽宁省铁岭市昌图县第一高级中学2022-2023学年高二12月月考历史试题海南省海口市华中师大海南附属中学2022-2023学年高二上学期第二次月考历史试题湖北省十堰市天河英才高中2022-2023学年高二11月月考历史试题山东省聊城颐中外国语学校2022-2023学年高二上学期线上期末模拟考历史试题(已下线)专题01因果关系类选择题-高考历史二轮热点题型归纳与变式演练(已下线)经济篇命题情境10货币-【小切口大历史】备战2023年高考历史命题情境分类强化训练选必1-第五单元货币与赋税制度易错疑难集训(已下线)辽宁省部分高中2024届高三上学期期末历史试题变式练习中国近现代史

名校

5 . 在中美联合发表的《上海公报》中明确提及要“反霸”,“承诺中美双方任何一个国家都不在亚太地区谋求霸权,并且反对任何国家和国家集团在亚太地区建立霸权的企图"。对此分析正确的是( )

| A.“任何国家”主要指以美国为首的西方国家 |

| B.该公报发表的相关背景是中苏关系严重恶化 |

| C.中、美都有反对霸权主义和强权政治的诉求 |

| D.该公报发表后中美之间建立了正式外交关系 |

您最近一年使用:0次

2022-11-27更新

|

521次组卷

|

5卷引用:安徽省宿州市灵璧中学2022-2023学年高二上学期第二次对抗赛历史试题

名校

6 . 1904年,清政府颁布的《考验游学毕业生章程》规定:每年举行一次归国留学生考试;考试分两场,第一场按学科门类考试,第二场以经史命题,“观其学识,以宗旨纯正,文笔明畅为合格”。考试分一二三等,分别赐予进士、举人、拔贡出身,再分配官职。此举旨在( )

| A.开启近代教育改革 | B.融入现代文明 |

| C.加快立宪运动步伐 | D.削弱革命力量 |

您最近一年使用:0次

2022-11-25更新

|

279次组卷

|

9卷引用:安徽省宿州市灵璧中学2022-2023学年高二上学期第二次对抗赛历史试题

安徽省宿州市灵璧中学2022-2023学年高二上学期第二次对抗赛历史试题河南省鹤壁市高中2022-2023学年高二10月居家测试历史(宏奥班)试题辽宁省铁岭市昌图县第一高级中学2022-2023学年高二12月月考历史试题湖南省株洲市2022-2023学年高二上学期期末考试复习历史试题河南省南阳市邓州市2022-2023学年高二上学期期末复习历史试题河北省唐山市开滦第一中学2022-2023学年高二上学期期末考试历史试题历史-高二下学期开学摸底考试卷B(统编版)江西省吉安市第三中学2022-2023学年高二下学期期末考试历史试题陕西省咸阳市实验中学2023-2024学年高二上学期第一次月考历史试题

名校

7 . 阅读材料,完成下列要求。

(1)根据材料一并结合所学知识,分析清政府在乾隆年间与道光年间关税政策的差异及其原因。

(2)根据材料二并结合所学知识,说明与晚清关税政策相比,中华人民共和国初期关税政策的特点及其实施的意义。

材料一 乾隆十八年(1753年),清政府的财政收入以地课和盐铁等专卖收入为主,并不计算海关征收的“区区税银”,仅把开海贸易作为天朝“怀柔远人”的一种恩赐,所以关税正额定得比较低。1757年,乾隆帝将西洋各国与中国的贸易仅限定于广州一口,由粤海关负责广州的对外贸易和征收进出口关税。

道光二十三年(1843年),英方在香港公布了《中英五口通商章程:海关税则》,规定中英双方议定税率时,以粤海关原有的正额税率为参照基础,但实际上正额税率极低,粤海关在征税过程中,除了正额税收,尚有行用、规礼、羡耗等杂项征额,且征收比例较高。新税则把此类征项一律摒弃,因此,新税则所议定的进出口税率比原来的正额税率有所提高,但比原实征税率则大幅度下降。

——摘编自蔡晓龙《对近代第一个海关税则的一点新认识》

材料二 1950年1月,中央人民政府公布了《关于关税政策和海关工作的决定》,明确规定“海关税则,必须保护国家生产,必须保护国内生产品与外国商品的竞争,必须以保护国家工业化为主”。1951年5月,政务院通过《中华人民共和国海关进出口税则》,其算术平均关税水平为52.9%。

——摘编自张忆良《中国进出口关税政策的演变及其评价》

(1)根据材料一并结合所学知识,分析清政府在乾隆年间与道光年间关税政策的差异及其原因。

(2)根据材料二并结合所学知识,说明与晚清关税政策相比,中华人民共和国初期关税政策的特点及其实施的意义。

您最近一年使用:0次

2022-11-25更新

|

129次组卷

|

15卷引用:安徽省宿州市灵璧中学2022-2023学年高二上学期第二次对抗赛历史试题

安徽省宿州市灵璧中学2022-2023学年高二上学期第二次对抗赛历史试题山东省淄博市部分学校2018届高三第二次模拟考试文科综合历史试题内蒙古赤峰市2018-2019学年高一(下)期末历史试题2020届山东省青岛市平度第一中学高三模拟(二)历史试题人教统编版(2019)高中历史选择性必修国家制度与社会治理第16课中国赋税制度的演变(基础过关练)2020-2021学年人教统编版选择性必修1第五单元货币与赋税制度达标检测卷(A)广东省云浮市郁南县蔡朝焜纪念中学2021届高三10月月考历史试题2021-2022学年高二历史同步课时专项训练(选择性必修一)-第18课世界主要国家的基层治理与社会保障2021-2022学年高二历史上学期课时同步精练巧练(选择性必修1)-第16课中国赋税制度的演变【单元过关卷】2021-2022学年高二历史同步单元测试卷(选择性必修1)-第五单元货币与赋税制度(能力过关卷)吉林省延边州汪清第四中学2021-2022学年高二上学期第二次阶段考试历史试题(已下线)重点04 赋税-2022年高考历史【热点·重点·难点】专练(新高考专用)河南省洛阳市宜阳县第一高级中学2022-2023学年高二上学期第五次达标测试历史试题湖南省常德市石门县第六中学2022-2023学年高二11月月考历史试题河南省焦作市博爱县第一中学2023-2024学年高二10月月考历史试题

名校

8 . 阅读材料,回答问题。

根据材料并结合所学知识,以“战争与国际法"为题写一则历史短文。

(要求:表述成文,叙述完整;立论正确,史论结合;逻辑严密,条理清晰。)

材料 不同时期的国际法(部分)

| 时期 | 国际法(部分) |

| 区域国际规范时期 | 古希腊城邦战争条约:承认战争有合法与不合法,保护国家不受侵犯,保护宗教圣地,履行同盟义务被认为是战争的合法理由。古罗马战争条约:最后通牒、宣战仪式、休战协定。 |

| 近代国际法时期 | 1648年《威斯特伐利亚和约》:“参加协议的所有各方应有义务保卫和保护本合约的每一项条款不受任何人的侵犯,不论其信奉何宗教”。1899和1907 年海牙和平会议签署《和平解决国际争端公约》《陆战法规与惯例公约》《日内瓦公约诸原则适用于海战的公约》等一系列战争规制公约。 |

| 现代国际冲突法时期 | 1920年《国际联盟盟约》:“凡任何战争或战争之威胁,不论其直接影响联盟任何一会员国与否,皆为有关联盟全体之事,联盟应采取适当有效之措施以保持各国间之和平。”1945年《联合国宪章》:“采取有效集体办法、以防止且消除对于和平之威胁,制止侵略行为或其他和平之破坏;并以和平方法且依正义及国际法之原则,调整或解决足以破坏和平之国际争端或情势。” |

——整理自田大治《论战争对国际法的促进和发展》

根据材料并结合所学知识,以“战争与国际法"为题写一则历史短文。

(要求:表述成文,叙述完整;立论正确,史论结合;逻辑严密,条理清晰。)

您最近一年使用:0次

2022-11-17更新

|

464次组卷

|

7卷引用:安徽省宿州市灵璧中学2022-2023学年高二上学期第二次对抗赛历史试题

名校

9 . 《史记》纳“四夷传”(四夷,是古籍对中土以外,四方各族之泛称,即东夷、南蛮、北狄和西我的合称)于“七十列传”之中,将蛮夷民族史作为内传,视作通史的一个组成部分。这种民族史撰写体例体现了( )

| A.史学撰写方式的创新 | B.家国同构的基本理念 |

| C.宗法分封制度的瓦解 | D.多元一体的心理认同 |

您最近一年使用:0次

2022-11-12更新

|

418次组卷

|

54卷引用:安徽省阜阳市太和第一中学2022-2023学年高二上学期竞赛历史试题

安徽省阜阳市太和第一中学2022-2023学年高二上学期竞赛历史试题安徽省安庆市九一六学校2020-2021学年高二下学期开学考试历史试题安徽省宿州市泗县第一中学2020-2021学年高二下学期开学考试历史试题安徽省池州市青阳县第一中学2022-2023学年高二上学期期中考试历史试题山东省滨州市2020届高三三模历史试题福建省福州市八县(市)一中2019-2020学年高二下学期期末考试历史试题山东省济南市山东师大附中2021届高三10月月考历史试题河北省衡水市安平中学2020-2021学年高一上学期第一次月考历史试题山东省滨州市2020-2021学年高二10月月考历史试题黑龙江省哈尔滨市第九中学2021届高三上学期第二次月考历史试题江苏省苏州市吴江汾湖高级中学2021届高三10月月考历史试题河北省邯郸市武安市第三中学2021届高三上学期期中考试历史试题河北省唐山市第一中学2020-2021学年高二上学期期中考试历史(选择考)试题江苏省扬州市邗江区2020-2021学年高一上学期期中考试历史试题湖南省常德市石门县第一中学2020-2021学年高一上学期期中考试历史试题福建省泉州市安溪一中、养正中学、惠安一中、泉州实验中学2021届高三上学期期中联考历史试题湖南省邵阳市邵东县第一中学2020-2021学年高一上学期第三次月考历史试题河北省保定市易县中学2020-2021学年高二12月月考历史试题广东省揭阳市普宁市第二中学2020-2021学年高一上学期第一次月考历史试题江苏省2021届普通高中学业水平选择性考试仿真模拟历史试题甘肃省嘉峪关市第一中学2020-2021学年高一下学期期末考试历史试题广西南宁市宾阳县宾阳中学2021-2022学年高一10月月考历史试题广东省汕头市澄海中学2021-2022学年高一上学期期中考试历史试题福建省厦门第一中学2021-2022学年高二上学期期中考试历史试题江苏省徐州市沛县2021-2022学年高二上学期第一次学情调研历史试题(选修)福建省龙岩第一中学2021-2022学年高二上学期第二次月考历史试题(实验班)吉林省辽源市田家炳高级中学2022届高三上学期期末考试历史试题浙江省山河联盟2021-2022学年高一12月月考历史试题福建省晋江市第一中学2021-2022学年高一上学期第一次月考历史试题福建省莆田第一中学2021-2022学年高二上学期期末历史试题辽宁省大连市民办纵横联盟2021-2022学年高一上学期期中历史试题2022届河北省新高考模拟历史试卷(六)(已下线)第04练中华文明的发展——三国两晋南北朝时期文化-2023年高考历史一轮复习小题多维练(新高考专用)黑龙江省伊春市铁力市马永顺中学校2021-2022学年高二下学期期中考试历史试题陕西省榆林市第十中学2022-2023学年高一上学期第一次月考历史试题天津市实验中学2023届高三上学期第一阶段月考历史试题山东省东营市第一中学2022-2023学年高二10月月考历史试题山东省济南市山东师大附中2022-2023学年高二上学期期中考试历史试题广东省湛江市第二十一中学2022-2023学年高一10月月考历史试题福建省漳州市华安县第一中学2022-2023学年高二上学期第二次月考历史试题河北省唐山市滦南县第一中学2022-2023学年高一上学期阶段测试(一)历史试题重庆市第十一中学2022-2023学年高二上学期期末考试历史试题山东省菏泽市鄄城县第一中学2023届高三3月月考历史试题福建省厦门双十中学2023届高三上学期期中考试历史试题广东省东莞实验中学2022-2023学年高二上学期期中考试历史试题四川省遂宁市射洪中学2023-2024学年高一上学期第一次月考历史试题山西省晋中市平遥县第二中学2023-2024学年高二10月月考历史试题福建省南平市武夷山市第一中学2023-2024学年高一上学期期中考试历史试题广东省深圳市龙岗区德琳学校2023-2024学年高二上学期期中考试历史试题河南省伊川县实验高中2021-2022学年高一上学期期末模拟历史试题河南省郑州市第七高级中学2023-2024学年高一上学期期末模拟历史试题重庆市黔江中学校2021-2022学年高一10月考试历史试题陕西省延川县中学2023-2024学年高一上学期第一次月考历史试题湖北省2024届普通高中学业水平测试等级性考试模拟(一)历史试题

名校

10 . 山西举人刘大鹏在《退想斋日记》(1913年3月27日)中写道:“自变乱以后,学堂之内禁读经书,只令学生读教科书,则圣贤之道将由是而泯焉,吾恐不久学界必更有一场大惨剧演出于世也。”材料反映出当时( )

| A.课程设置超越了时代的要求 | B.儒家思想已经丧失正统地位 |

| C.传统观念阻碍社会变革 | D.学堂教育缺乏引发思想混乱 |

您最近一年使用:0次

2022-11-03更新

|

299次组卷

|

5卷引用:安徽省阜阳市太和第一中学2022-2023学年高二上学期竞赛历史试题