材料 康熙晚期,在浙江,鉴于“田归不役之家,役累无田之户”的弊端,地方官员提出“均田均役”之法。在江苏,官府制定《征收条例》以消除赋役繁轻不均的弊端。在湖南,当地采用人丁随粮摊的类似举措。在四川和广东,一些州县开始尝试按照田地数量征收赋役的探索。雍正即位后,主张实行摊丁入亩,这一主张逐渐成为政治共识。山东巡抚黄炳奏请援照浙江省之例“按地摊丁,以苏积固”;直隶巡抚李维钧上疏请求将所属“丁银摊入田粮征收”。经过讨论,朝廷认为推行摊丁入亩的好处大致有三:一免贫富不均之叹,二免逃亡转赔之苦,三免吏胥贿嘱之弊。最终,户部依照李维钧的建议,将丁银均摊到地粮之内并造册征收。于是,中国封建社会赋役制度的最后一次重大改革在雍正元年(1723年)拉开帷幕。

——摘编自崔华杰《清朝赋役制度改革摊丁入亩》

(1)根据材料,概括清朝实施摊丁入亩的历史作用。(2)根据材料并结合所学知识,补充一条清朝实施摊丁入亩的历史作用,并说明理由。

材料:开元八年正月二十日敕:顷者,以庸调无凭。好恶须准,故遣作样,以颁诸州。令其好不得过精,恶不得至滥。任土作贡,防源斯在,而诸州送物,作巧生端。苟欲副于斤两,遂则加其丈尺,至有五丈为匹者,理甚不然。阔一尺八寸,长四丈,同文共轨,其事久行。立样之时,亦载此数。若求两而加尺,甚暮四而朝三,宜令所司简阅。有逾于比年常例,丈尺过多,奏闻。

开元十八年十一月敕:诸户籍三年一造,起正月上旬。县司责手实计帐,赴州依式勘造,乡别为卷。总写三通,其缝皆注某州某县某年籍,州名用州印,县名用县印。三月三十日纳讫,并装潢一通,送尚书省,州县各留一通。所须纸笔装潢,并皆出当户内口,户别一钱。其户每以造籍年预定为九等,便注籍脚。有析生新附者,于旧户后,以次编附。

(1)材料反映了

(2)根据材料并结合所学知识,概括上述赋役制度与户籍制度的主要特点。

(3)根据材料并结合所学知识,分析两种制度的主要作用。

| 预计年产铁量 | 10万斤 |

| 出局前利润(定价—生产成本①) | 700-800元 |

| 金家寨厘局 | 80元 |

| 孙家沟厘局 | 100元 |

| 蒋家集厘局 | 60元 |

| 三河尖②厘局 | 120元 |

注②:三河尖伟炼铁产品集散地,距产地金家寨直线距离100余公里,期间共有1道厘金征收处,按重要征收,单价有所不同。

| A.政府鼓励发展民族工业 | B.官僚资本主义向基层渗透 |

| C.财税体系改革任重道远 | D.帝国主义放松了经济侵略 |

材料:赋税制度乃立国之本。下表为中国不同时期赋税制度的相关史实(节选)。

| 时期 | 赋税制度概况 |

| 秦朝 | 秦统一全国后,实行“收泰半之赋”的税额,即相当收获物的一半以上。男子17岁就开始承担徭役等义务,至60岁为免老年龄,方可免除徭役 |

| 汉代 | 汉初田赋比例十税一,汉文帝时期降至十五税一,汉景帝时进一步降到三十税一 |

| 隋唐 | 隋朝规定“民年五十,免役收庸”,即交纳一定的绢代替服役。唐代前期,唐朝在租调制中正式增加了作为丁役、匠役代役金的税目“庸”,即“输庸代役” |

| 清代 | 雍正元年,开始普遍推行“摊丁入亩”,把固定下来的丁税平均摊入田赋中,征收统一的地丁银,不再以人为对象征收丁税 |

| 解放战争时期 | 1948年,华北人民政府颁行《华北区农业税暂行税则》,采取免征点、最高限度、严控地方附加等方式减轻农民负担。西北解放区颁发《陕甘宁边区临时营业税暂行征收办法》,规定营业税税率一律为15%,减免战争损失较大的工商业营业税 |

| 改革开放时期 | 1983年7月在国营企业中普遍推行“利改税”,实行税利分离,企业逐步实现“自主经营、自负盈亏”。2005年12月29日,全国人大常委会通过决定,废止1958年颁布的《中华人民共和国农业税条例》,农业税废止 |

材料一 1955年11月,陈云在中共中央召开的关于资本主义工商业社会主义改造问题会议上讲到定息问题时说:“大资本家得的利息很多,怎么办呢?我们手里头的法宝很多,比如征收个人所得税和遗产税等。个人所得税和遗产税,过去我们都没有收,要收的话可以收得很重,把他们限制住,超过一定限度的为国家所得。这样一些办法,都可以成为政府手里的一种约束资本家收入过多和对他们实行社会主义改造的手段。”1956年5月,财政部就税务总局报送的经过进一步修改的个人所得税条例及其实施细则草案作出批复:关于准备开征个人所得税的问题,中央决定此税推迟到第二个五年计划时期再考虑开征。因此,准备开征的工作可以停止。但是,后来开征个人所得税的计划被无限期地推迟了,直到1980年才恢复。

——摘编自刘佐《新中国成立初期建立个人所得税制度的探索》

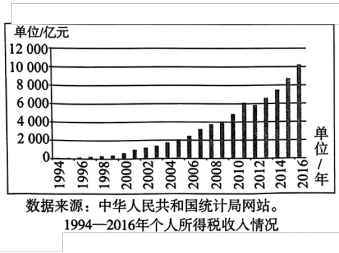

材料二

——摘自艾华《进一步完善我国个人所得税制度的思考》

(1)根据材料一并结合所学知识,分析新中国成立后长期没有全面开征个人所得税的原因。

(2)根据材料二、概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。

材料一 如表所示史料均反映明代中后期社会情况。

| 史料 | 史料 出处 |

| “浙江钱尚书治第时,多役乡人,而砖凳亦取给于彼” | 明代文林《琅琊漫抄》 |

| “吴中士大夫田连阡陌,受请寄,避徭役,贻累闾里,身殁而子孙为流佣者多矣” | 明代钱谦益《牧斋初学集》 |

| “(明代后期)朝廷有命令,必传之态度监,太监传之管文书官,管文书官方 传至臣等;内阁有陈说,必达之管文书官,管文书达至太监,太监乃至御前” | 明代余继登《典故纪闻》 |

| “是秀才一得出身,即享用无白银田二百亩矣”。“又贫生无力完粮,奏销豁免。诸生中不安分者,每日朔望赴县恳准词十纸,名曰‘乞恩’。又揽富户钱粮,立于自名下隐吞。故生员有‘坐一百走三百’之谣” | 明代范三廉《云向据目抄》 清代顾公燮《丹午笔记》 |

材料二 针对一条鞭法,襄阳李公曰:“以各项银差并力差工食合为一处,计银若干数,然后照丁高下,粮多寡,以此银派征之。征毕,则分此以为银差起解,及为官觅力差人之工食也。百姓完此外,无一事矣。法仍宜民哉……”而黄宗羲则说:“有明两税丁口而外,有力差,有银差……一条鞭法……是银力两差并入于两税也。未几,而里甲之值年者,仍复纷然,其后又安之。谓:‘条鞭,两税也,杂役,值年之差也。’岂知其为后出之差乎?使银差力差之名不去,何至是杂役耶!故条鞭之利于一时者少,而害于后世者大矣。”

——摘编自梁方仲《明代一条鞭法的论战》

(1)根据材料一,指出明代中后期存在的社会问题,并结合所学知识分析其出现的原因。(2)根据材料并结合所学知识,概述襄阳李公、黄宗羲对明代中后期税制改革的看法。

| 白居易《重赋》 | 租庸者,谷帛而已……(今)国家定两税(指户税和地税),本意在爱人。厥初防其淫,明教内外臣。税外加一物,皆以枉法论。 |

| 《旧唐书·宪宗传》 | 元和六年(811年),注意维护宣官神策中尉之权,但拒绝接受处州刺史进贡的助军钱绢,并颁布抚恤百姓德音以革弊立防。 |

| 《南郊赦文》 | 唐文宗(809—840年)(时牛僧孺、李德裕党争,文宗领诏令)天下除二税外,不得辄有科配,其擅加杂榷率,一切宜停。 |

| A.藩镇割据削弱中央集权 | B.政府重视减轻农民经济负担 |

| C.政治斗争加剧农民起义 | D.土地兼并盛行威胁租庸调制 |

材料 土田定制有赋有役。正赋凡二,曰夏税,曰秋粮,分二季征收、夏税纳小麦,秋粮纳谷根。南宫正赋夏税每亩征小麦一合一勺八抄三撮八圭,共征九百四十九石九斗六升有奇。秋粮每亩征二合六勺四抄八圭九粟四粒,共征二千一百一一十九石三斗九升有奇,此正赋也。正赋之外则曰杂赋,凡三,夏征者--曰农桑丝,每亩征折绢七厘二毫四丝六忽,共征一百八十一足二丈二尺余,秋征者一曰花绒,亩征一分八厘一毫一丝六忽,共征九百八斤十两三钱五厘,二曰马草,亩征四分八毫九丝二忽,共征马草三万二千八百一十七束,当日惟每绢一疋折银七钱,余纳本色。正赋以外则曰役法,役法有二,一日均徭,二曰里甲。均徭凡三,曰银差、力差、听差共银八千四百一十一两六钱余,里甲凡四曰额支、待支、杂支、役支共银三千六百三十四两二钱。正赋役法而外,复有站银,岁征四千七百六十九两八千余。马政三百一十匹,每匹征草料银一两。以上为万历志所载。其时征银凡二万两有奇,役法已居一万一千余炳,而站银尤不及馬。

——摘编自《南宫县志》

(1)根据材料,概括明朝赋役制度的特点。(2)根据材料并结合所学知识,简析明朝赋役制度的影响。

材料 表中为古人关于唐两税法的主要评价。

| 齐抗 | 唐宰相 | “督纳有时,贪暴无所容奸。二十年间,府库充物”,“以钱为税,则人力竭而有司之不觉”。 |

| 陆贽 | 唐宰相 | “本惩赋敛繁重,所以变旧从新”“采非法之权令以为经制,总无名之暴赋以立恒规”,“制度弛紊,疆理隳坏”。 |

| 苏轼 | 宋文学家 | “因地之广狭瘠腴而制赋,因赋之多少而制役,其初盖甚均也”“有兼并之族而赋甚轻,有贫弱之家而不免于重役,以至于破败流移而不知其所往,其赋存而其人亡者,天下皆是也”。 |

| 马端临 | 宋历史学家 | “人无丁中,以贫富为差,尤为得当”“不征粟帛而征钱,更得为奸以病民”,“不能量入为出以制国用,虽竭天下之力以奉之,多为法以取之,只益见其不足耳”。 |

——摘编自付志宇《唐诗文所见两税法变革补证》

结合两税法相关知识,从表中选取一定史料作为支撑,围绕国家治理如何实践“制度创新”,自拟论题,并进行阐述。

| A.导致藩镇势力日益坐大 | B.降低了政府对实物税的依赖 |

| C.适应了商品经济的发展 | D.有利于减轻民众的赋役负担 |