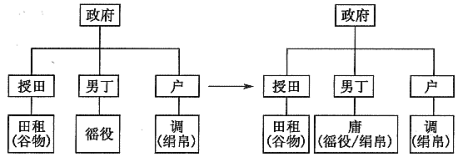

1 . 下图是我国某一税收制度的演变图。由此可推知,该税收制度的这一改变

| A.利于政府放松对农民的人身控制 |

| B.为唐末藩镇割据形成奠定了经济基础 |

| C.利于缓解社会上土地兼并的现象 |

| D.为缩小社会贫富差距提供了制度保障 |

您最近一年使用:0次

2022-02-11更新

|

297次组卷

|

6卷引用:第16课中国赋税制度的演变(课中案)

名校

2 . 西汉中期以后,因破产而卖身为奴的农民越来越多,他们附著于主人户籍之下,不计入家内人口和官府户口数,也不承担赋税徭役。大量平民卖身为奴

| A.改变农村人口结构 | B.导致土地兼并严重 |

| C.影响国家财政收入 | D.催生新的依附关系 |

您最近一年使用:0次

2022-06-02更新

|

275次组卷

|

4卷引用:第16课中国赋税制度的演变-2022-2023学年高二历史上学期新授课导学案(选择性必修一:国家制度与社会治理)

(已下线)第16课中国赋税制度的演变-2022-2023学年高二历史上学期新授课导学案(选择性必修一:国家制度与社会治理)贵州省贵阳市五校联考2021-2022学年高三下学期月考(七)文综历史试题广西桂林市联盟校2023届高三上学期开学考试历史试题湖南省常德市第一中学2022-2023学年高二上学期期中考试历史试题

3 . 明代赋役改革体现了货币税取代实物税、徭役以银代役、人头税向财产税转化三大进步趋向,清代则在此基础上彻底废止了人头税。据此可知,明清赋役改革

| A.根本上提高了农民社会地位 | B.减少了政府的财政收入 |

| C.顺应了社会经济转型的要求 | D.消除了人口隐匿现象 |

您最近一年使用:0次

4 . 唐朝规定受田的农民要向国家缴纳绢二丈、绵三两或布二丈五尺、麻三斤,称“调”;为国家服徭役二十天,如不服徭役,每天输绢三尺或布三尺七寸五分,称“庸”。这一规定

| A.极大地促进了商业的繁荣 | B.客观上有利于手工业的发展 |

| C.说明国家的赋役极其沉重 | D.表明农民人身依附关系松弛 |

您最近一年使用:0次

2020-09-24更新

|

1061次组卷

|

19卷引用:2021-2022学年高二历史10分钟课前预习练(统编版选择性必修一)-第16课中国赋税制度的演变

2021-2022学年高二历史10分钟课前预习练(统编版选择性必修一)-第16课中国赋税制度的演变湖北省部分重点中学(郧阳中学、恩施高中、随州二中、沙市中学)2020-2021学年高二上学期第一次联考历史试题第16课中国赋税制度的演变练习-【新教材】统编版(2019)高中历史选择性必修1国家政治制度与社会治理2020-2021学年高中新教材课时同步练-选择性必修一-第16课中国赋税制度的演变人教统编版教材选择性必修一第16课中国赋税制度的演变第16课中国赋税制度的演变同步练习-【新教材】统编版(2019)高中历史选择性必修1国家政治制度与社会治理2020-2021学年高二历史同步单元AB卷-选择性必修1-第五单元货币与财税制度【学业水平合格卷】2020-2021学年高二历史同步单元AB卷-选择性必修1-第六单元基层治理与社会保障【学业水平合格卷】2021-2022学年高二历史知识点专项专练(选择性必修1)-第16课中国赋税制度的演变(第1课时)黑龙江省鸡西市第一中学2020-2021学年高一10月月考历史试题第12讲中国赋税制度的演变-2023届高三选必1一轮导学案黑龙江省鸡西市第一中学2021-2022学年高一10月月考历史试题广东省云浮市罗定实验中学2022-2023学年高二上学期期中考试历史试题辽宁省锦州市义县高级中学2022-2023学年高二上学期期中考试复习历史试题黑龙江省牡丹江市穆棱市第二中学2022-2023学年高二上学期第三次月考历史试题湖南省长沙市芙蓉高级中学2022-2023学年高一下学期第一次月考历史试题黑龙江省牡丹江市第二高级中学2022-2023学年高二下学期期末考试历史试题吉林省通化市梅河口市第五中学2022-2023学年高二下学期期末考试历史试题广东省揭阳市揭西县2023-2024学年高一上学期期末历史试题

5 . 某朝颁布的新法规定:合并赋役,将田赋和各种名目的徭役合并一起征收,同时将部分丁役负担摊入田亩。将过去按户、丁出办徭役,改为据丁数和田粮摊派;赋役负担除政府需要征收米麦以外的,一律折收银两。关于此新法的说法正确的是

| A.实施始于雍正帝时期 | B.标志着人头税被彻底废除 |

| C.农民可以出银两代役 | D.是白银流通量减少的产物 |

您最近一年使用:0次

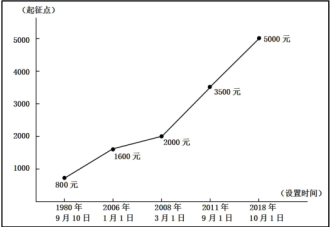

6 . 如图是中国个税起征点的变化趋势图。这反映了我国

| A.贫富差距逐渐消除 | B.社会发展的客观实际 |

| C.对外贸易不断发展 | D.公民纳税意识的增强 |

您最近一年使用:0次

2022-02-01更新

|

213次组卷

|

4卷引用:第16课中国赋税制度的演变(课中案)

第16课中国赋税制度的演变(课中案)辽宁省丹东市2021-2022学年高二上学期期末教学质量监测历史试题(已下线)作业05货币与赋税制度-2022年【暑假分层作业】高二历史(统编版选择性必修)第五单元+货币与赋税制度+单元检测卷-2023-2024学年高二历史上学期期中期末复习通关测试卷(选择性必修1)

名校

7 . 阅读材料,回答问题

(1)根据材料并结合所学知识,概括新中国成立初期税收改革的主要内容。

(2)根据材料并结合所学知识,评价新中国成立初期的税收改革。

材料 新中国成立初期颁布的税收法令和举措

| 时间 | 税收法令和举措 |

| 1949年11月24日至12月9日 | 召开第一次全国税务会议,草拟了《全国税收实施要则》和《全国各级税务机关暂行组织规程(草案)》,废除了国民党统治时期的苛捐杂税,确定了新中国全国范因内的14种税收种类 |

| 1950年1月30日 | 颁布《关于统一全国税政的决定》,并附发了《全国税政实施要则》及工商业税、货物税等暂行条例。在清理旧税制的基础之上,建立一套以多税种、多次征收为特征的复合税制 |

| 1950年4月 | 公布实施了《契税暂行条例》 |

| 1950年7月 | 对税收政策作出了进一步的调整,主要内容就是兼并税种,将货物税原定1136个征税品目简并为358个品目,印花税由原定的30个税目简并为25个。同时,把盐税、所得税、货物税和城市房地产税的某些税率调低,在全国范围内统一施行 |

| 1950年9月 | 《新解放区农业税暂行条例》开始施行 |

——摘编自黄俊涛强甜甜《72年七次改革,我国税收制度的时代变迁(1949~2021)》

(1)根据材料并结合所学知识,概括新中国成立初期税收改革的主要内容。

(2)根据材料并结合所学知识,评价新中国成立初期的税收改革。

您最近一年使用:0次

2022-05-31更新

|

218次组卷

|

4卷引用:第16课中国赋税制度的演变-2022-2023学年高二历史上学期新授课导学案(选择性必修一:国家制度与社会治理)

(已下线)第16课中国赋税制度的演变-2022-2023学年高二历史上学期新授课导学案(选择性必修一:国家制度与社会治理)河南省开封市名校联盟2022届高三押题文科综合历史试题第五单元货币与赋税制度-2022-2023学年高二历史期中期末复习备考必刷题(选择性必修一:国家制度与社会治理)江西省抚州市东乡区实验中学2023届高三一模历史试题

名校

8 . 阅读下列材料,回答问题。

(1)根据材料并结合所学知识,简析上计制度的意义。

(2)根据材料并结合所学知识,比较两汉上计制度的差异。

材料 上计是地方官府向上级机构汇报工作的年度性活动,成为上级官府掌握下级治绩的重要渠道,与官员考课黜陟有直接联系,亦成为赋税征收、钱物与人员调发的基本依据。这一制度的长期运行,为维持帝国的有效运转提供了保证。西汉时期,除汉武帝曾四次亲自受计外,并无皇帝受计与召见计吏的惯例。朝廷的主计机构是丞相与御史府,上计结束离京前,丞相召见计吏,并遣记室掾史宣读敕文。皇帝若要向计吏问询或传达自己的想法,均要通过丞相、御史大夫或身边的近臣来实现。东汉光武帝时起,计吏到京后,在向司徒、司空上计后,还要参加次年正月旦的朝贺大典,受皇帝的接见,并回答皇帝的问题;明帝时还要在朝贺之后参加明堂祭祀与上陵礼,上陵礼毕,才离京。计吏面见皇帝应对提问之外,还有可能被授予官职,通常是郎官——皇帝的侍从。部分计吏还要负责转呈刺史的奏事。

——摘编自侯旭东《丞相、皇帝与郡国计吏:两汉上计制度变迁探微》

(1)根据材料并结合所学知识,简析上计制度的意义。

(2)根据材料并结合所学知识,比较两汉上计制度的差异。

您最近一年使用:0次

名校

9 . 阅读材料,完成下列要求。

根据材料,选取其中至少两点内容,结合所学知识,自拟论题,并就所拟论题进行阐述。(要求:明确写出论题,史论结合,逻辑清晰。)

材料 中国古代赋税制度

| 春秋 | 齐国“相地而衰征”,按照土地多少和土质好坏征收赋税;鲁国“初税亩”,规定按土地田亩面积实数征税。 |

| 西汉 | 汉初,田租为十五税一,统治者多次减免田租,奖励农耕,或减轻自耕农的负担。汉朝是中国完整的封建赋税制度开始形成的时期。 |

| 初唐 | 在均田制的基础之上,实行租庸调法。规定:受田男子每年向国家缴纳一定量的谷物,叫做“租”;缴纳定量的绢和布,叫做“调”;服徭役的期限内,不去服役的可以纳绢或布代替,叫做“庸”。 |

| 宋朝 | 王安石实行募役法,政府向应服役而不愿意服役的人户,收取免钱役,雇人服役。不服役的官僚、地主也要出钱。 |

| 明朝 | “一条鞭法”,把田赋与各种杂税合而为一,计亩征银。 |

| 清朝 | 雍正实行“摊丁入亩”,把替代徭役的丁银摊入田亩,与田赋一体征收,废除实行两千多年的人头税。(丁税) |

您最近一年使用:0次

2023-11-18更新

|

179次组卷

|

18卷引用:第7课隋唐制度的变化与创新(课后案)

第7课隋唐制度的变化与创新(课后案)重庆市南开中学2020届高三上期第五次质检(期末)历史试题2022届高三历史一轮复习试题(中国史部分)-单元检测二古代中国的经济湖北省十堰市区县普通高中联合体2021-2022学年高二上学期期中联考历史试题 江苏省宿迁市泗阳县实验高级中学2022-2023学年高二上学期第一次月考历史试题新疆喀什地区疏勒县实验学校2023届高三上学期期中考试历史试题期末卷(一)-2022-2023学年高二历史期中期末复习备考必刷题(选择性必修一:国家制度与社会治理)(已下线)历史(广东A卷)-学易金卷:2023年高考第一次模拟考试卷(已下线)黄金卷01-【赢在高考·黄金8卷】备战2023年高考历史模拟卷(广东专用)河南省顶级名校2023届高三1月月考历史试题河北省普通高中2023届高三学业水平选择考仿真模拟(三)历史试题江苏省淮安市淮阴区等4地2022-2023学年高二上学期期中考试历史试题广东省肇庆高新技术产业开发区大旺中学2023届高三1月月考历史试题江西省赣州中学蓉江校区2022-2023学年高二上学期第五次月考历史试题陕西省西安市阎良区关山中学2023-2024学年高二上学期期中历史试题新疆维吾尔自治区乌鲁木齐市第十二中学2022-2023学年高二上学期期末历史试题四川省蓬溪中学校2023-2024学年高二上学期第四次质量检测历史试题江西省丰城市第九中学2023-2024学年高二下学期开学考试历史试题

名校

10 . 新修订的《中华人民共和国个人所得税法》自2019年1月1日起施行,除2018年 10月1日起施行的个税起征点提高到5000元外,新增了子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出的专项附加扣除。根据材料,下列认识正确的有( )

| A.个人所得税可以避免对一个经营额重复征税 |

| B.只要有收入,就须缴纳个人所得税 |

| C.个人所得税是调节收入分配的有效手段 |

| D.提高个税起征点可以增加国家财政收入 |

您最近一年使用:0次

2020-09-23更新

|

811次组卷

|

29卷引用:2021-2022学年高二历史10分钟课前预习练(统编版选择性必修一)-第16课中国赋税制度的演变

2021-2022学年高二历史10分钟课前预习练(统编版选择性必修一)-第16课中国赋税制度的演变2020-2021学年人教统编版选择性必修1第五单元货币与赋税制度达标检测卷(B)第16课中国赋税制度的演变练习-【新教材】统编版(2019)高中历史选择性必修1国家政治制度与社会治理2020-2021学年高中新教材课时同步练-选择性必修一-第16课中国赋税制度的演变人教统编版教材选择性必修一第16课中国赋税制度的演变第16课中国赋税制度的演变同步练习-【新教材】统编版(2019)高中历史选择性必修1国家政治制度与社会治理10分钟同步课堂专练-高二历史选择性必修1-第16课中国赋税制度的演变(重点练)山东省泰安市新泰第一中学老校区(新泰中学)2020-2021学年高二上学期期中考试历史试题海南省海口市国兴中学2020-2021学年高二上学期期中历史试题山东省济南第一中学2020-2021学年高二上学期期中考试历史试题学易精品同步课程-统编版新教材选择性必修1-第16课中国赋税制度的演变2021-2022学年高二历史上学期点对点专项训练(选择性必修一)-第16课中国赋税制度的演变2021-2022学年高二历史知识点专项专练(选择性必修1)-第16课中国赋税制度的演变(第2课时)【单元过关卷】2021-2022学年高二历史同步单元测试卷(选择性必修1)-第五单元货币与赋税制度(基础过关卷)山东省济宁市兖州区2021-2022学年高二上学期期中考试历史试题 (已下线)【寒假分层作业】高二历史(统编版)-第05练货币与赋税制度河北省唐山市遵化市2021-2022学年高二上学期期中历史试题天津市五校联考2021-2022学年高二上学期期末历史试题辽宁省阜新市第二高级中学2022-2023学年高二上学期期中考试历史试题江西省抚州市广昌县第一中学2022-2023学年高二11月月考历史试题黑龙江省佳木斯市汤原县高级中学2022-2023学年高二11月月考历史试题河北省衡水市第十四中学2022-2023学年高二11月月考历史试题辽宁省锦州市义县高级中学2022-2023学年高二上学期期中考试复习历史试题浙江省台州市五校联盟2021-2022学年高二上学期期中考试历史试题云南省丽江市宁蒗县第一中学2022-2023学年高二下学期期末考试历史试题首都师范大学附属海南白沙中学2021-2022学年高二上学期期末历史试题(已下线)宁夏回族自治区石嘴山市第三中学2023-2024学年高二上学期期末考试历史试题内蒙古自治区赤峰市红山区2023-2024学年高二上学期期末历史试题宁夏回族自治区石嘴山市第三中学2023-2024学年高二上学期期末历史试题