材料 宜乘各国换约之时,渐改值百抽五之例,稍重洋货进口之税则。丝茶二项,宜稍轻出口税,以减成本而广销流。民所仰为衣食者,税之则碍民生计,故竟裁之。

今中国关税及洋药厘金,每岁收银约二千余万两,诚将各物出入口之税一概豁免,而于茶业出口税酌减其半以轻成本,所有税收二千余万两,尽加之于洋药厘金与烟酒咖啡之中,其洋纱洋布火油自来火四项,亦须加税二倍,以保华民生计,岂非自富自强之要图乎。

——摘自薛福成《出使日记》(1892—1893年)

(1)根据材料并结合所学知识,概括薛福成的思想主张,并做简要评价。

(2)根据材料并结合所学知识,请你为薛福成补充一条实现国家富强的建议,并说明理由。

| A.体现了反帝斗争的部分成果 | B.夯实了民族工业的发展基础 |

| C.巩固了国共合作的基本原则 | D.顺应了反法西斯斗争的需求 |

| A.彻底摆脱帝国主义压迫 | B.关税自主权取得了进展 |

| C.已经实现了贸易平等化 | D.强化了关税制度法制化 |

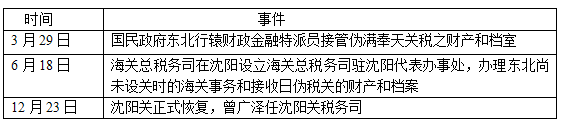

| A.鸦片战争中国战败,清政府完全丧失了关税自主权 |

| B.1937年正式宣布废除国内关税,实行统一的国境关税 |

| C.南京国民政府公布国定《进口税暂行条例》,实现了关税自主 |

| D.新中国成立后不久,国务院颁布了《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设 |

| A.扭转了中国对外贸易逆差的局面 | B.标志着中国关税自主已经实现 |

| C.主要得益于中国对外战争的胜利 | D.有利于提高民族工业的竞争力 |

材料一 贫穷田舍汉,……今世作夫妻。妇即客舂捣,夫即客扶犁。黄昏到家里,无米复无柴。……里正催庸调,村头共相催。幞头巾子露,衫破肚皮开。体上无禅袴,足下复无鞋。……里正被脚蹴,村头被拳搓。……租调无处出,还需里正倍(赔)。门前见债主,入户见贫妻。舍漏儿啼哭,重重逢苦灾。如此硬穷汉,村村一两枚。

——王梵志《贫穷田舍汉》

材料二 每州各取大历(唐代宗年号)中一年科率钱谷数最多者,便为两税定额,此乃采非法之权令以为经制,总无名之暴赋以立恒规。

——陆贽《输苑集》卷22《中书奏议·均节赋税恤百姓第一条》

(1)根据材料一,推测作者描述的朝代并说明理由。

(2)根据材料二,指出陆贽对两税法的看法,如果要全面的评价两税法,你认为还应该补充哪些内容的史料?

| A.鸦片战争中国战败,清政府完全丧失了关税自主权 |

| B.北洋政府正式宣布废除国内关税,实行统一的国境关税 |

| C.南京国民政府公布国定《进口税暂行条例》,实现了关税自主 |

| D.新中国成立后,通过“打扫干净屋子再请客”收回海关管理权 |

| A.保证了农民生产时间 | B.使政府财政收入明显下降 |

| C.催生了新的经济因素 | D.有利于放松人身依附关系 |

材料一 万历九年,张居正任内阁首辅后颁布“一条鞭法”。具体政策是把原来按照户、丁派役的办法改为按照丁粮派役,然后把夏秋两税和杂税也合编为一条,无论粮税、差役一律改为征银,差役由官府雇人充当,从此劳役从赋税领域消失。取消里甲征收的环节,统一由官府收解,因此叫“一条鞭法”。“一条鞭法”简化了赋役的名目和征收手续,同时又扩大了赋税负担面……从此,历代平行征收的赋役,趋于合一。……“一条鞭法”上承“两税法”,下启清代“地丁合一”制,开启了租税制和货币征收制的赋税时代。

——摘编自蔡昌《元明清时期赋税》

材料二 咸丰以前,清政府税收来源主要是田赋、盐课、关税三项。其中来自农业的田赋收入所占比重为70%~80%,而来自工商的盐、关两税仅占20%~30%。咸丰以后,特别到了光绪年间,田赋收入比重大为下降,由1849年的77%逐渐下降到1911年的27%,而其他三项收入,即盐课、关税、厘金,因都来源于工商领域可合并计算,由1849年的23%逐渐上升到1911年的73%。

——摘编自邓绍辉《晚清赋税结构的演变》

(1)根据材料一并结合所学知识,概括“一条鞭法”的主要内容,并分析其在赋税制度演变中的作用。

(2)根据材料二并结合所学知识,指出晚清赋税的变化并分析其原因。

| A.租庸调制 | B.两税法 | C.一条鞭法 | D.摊丁入亩 |