名校

1 . 中国封建王朝常实行强制分家析户政策,但仍有由几个同父祖的小家庭组合在一起的联合家庭。据史料记载,710—769年,唐代敦煌地区登记的联合家庭共9户,占比10.4%;820—876年则达到12户,占比51.2%。该现象的原因是( )

| A.政府实行土断 | B.朝廷停编户籍 | C.两税法的实行 | D.人头税被取消 |

您最近一年使用:0次

2024-02-27更新

|

45次组卷

|

3卷引用:江西省赣州市2023-2024学年高二上学期期末历史试题

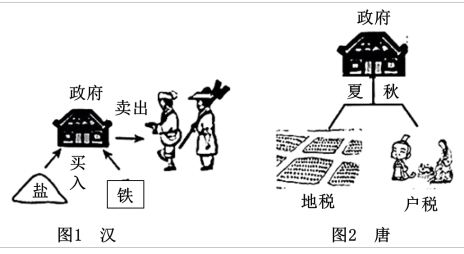

2 . 下图为汉唐时期的经济政策示意图。据此可知,两者都( )

| A.是中央政府推行的赋税制度 | B.有利于国家财政收入增加 |

| C.体现了重农抑商政策的松弛 | D.有利于减轻老百姓的负担 |

您最近一年使用:0次

名校

3 . 阅读材料,回答问题。

请回答:

(1)根据材料一,概括唐初租庸调制的主要内容。结合所学,分析租庸调制改为两税法的原因。

(2)根据材料二并结合所学,指出唐朝到明清时期赋税制度的发展趋势及影响。

材料一 自魏晋有户调之制,北朝因之,及唐而有租庸调之名。租者田租,即今之田赋;庸者力役,若不役,出绢而当庸直;调则户税,各随乡土所出,岁输绢绫纯绵,其无蚕桑之处,则输布麻。惟田赋不计亩而计丁或户,与均田制度相辅而行。逮唐之中叶,均田制度坏,籍既失实;富者田多而税不增,贫者田失而税不减,遂致人流亡,国课大减,于是以亩定税,敛(征集)以夏秋。

——摘编自万国鼎《中国田制史》

材料二 两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,清代康熙帝时,以康熙五十年的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋”。雍正时实行“摊丁入亩”。

——摘编自李剑农《中国古代经济史稿》

请回答:

(1)根据材料一,概括唐初租庸调制的主要内容。结合所学,分析租庸调制改为两税法的原因。

(2)根据材料二并结合所学,指出唐朝到明清时期赋税制度的发展趋势及影响。

您最近一年使用:0次

2024-02-01更新

|

34次组卷

|

2卷引用:江西省德兴市第一中学2023-2024学年高二上学期期末历史试题

名校

4 . 下表为明代部分年份的财政收入,表中数据反映出( )

| 年份 | 米麦(万石) | 布(万匹) | 绢(万匹) | 宝钞(万锭) | 银(万两) |

| 1430 | 3979 | 20.5 | 94.1 | 7388.9 | 32.9 |

| 1552 | 2659 | 13.3 | 32.0 | 2414.4 | 243.3 |

| 1621 | 2780 | 12.9 | 20.6 | 8.1 | 755.2 |

| A.赋役一概折银征收 | B.白银逐渐成为基本货币 |

| C.棉纺织业出现退步 | D.农产品商品化进程加快 |

您最近一年使用:0次

2024-02-01更新

|

25次组卷

|

2卷引用:江西省德兴市第一中学2023-2024学年高二上学期期末历史试题

5 . 国民革命时期,国共两党都要求关税自主;1927年,南京国民政府公布《进口税暂行条例》。1930年,中国陆续与美英等国签订新的关税条约,但国民政府仍不能完全自主地制定税率。这说明,近代中国( )

| A.主动融入世界商贸市场 | B.扭转了民族工业发展环境 |

| C.充分利用国际贸易规则 | D.争取民族独立的任务艰巨 |

您最近一年使用:0次

2024-01-31更新

|

33次组卷

|

2卷引用:江西省上饶市广信中学2023-2024学年高二上学期期末历史试题

6 . 阅读材料,完成下列问题。

(1)根据材料二并结合所学知识,指出中国古代赋役制度的演变趋势。

(2)根据材料一、二并结合所学知识,从国家角度指出16世纪中国与欧洲赋税制度演进的方向有何不同,并分析这种演进对各自社会治理模式产生的影响。

材料一 唐朝至清朝赋役制度的基本演变情况。

| 唐朝 | 租庸调制 | 以“人丁为本”的赋税制度,租即田租,均田制上的成年男子每年向国家交纳一定数量谷物;调即人头税,交纳帛或布;以绢或布代替徭役为“庸”。 |

| 两税法 | “惟以资产为宗,不以丁身为本”,按田亩征收地税,按人丁、资产征收户税,改变了自战国以来以人丁为主的赋税制度,减轻了政府对农民的人身控制。取消租庸调和一切杂税、杂役。分夏、秋两季征收。 | |

| 宋朝 | 募役法 | 王安石变法时推行,百姓缴纳免役钱、助役钱,官府募人代役。 |

| 明朝 | 一条鞭法 | 将原来的田赋、徭役、杂税等“并为一条”;折成银两,分摊到田亩上;按人丁和田亩多寡来分担。政府需要的役,由政府从税银中拿出一部分统一雇人。 |

| 清朝 | 摊丁入亩 | 把丁税平均摊入田亩之中,征收统一的赋税,又陆续将其他赋役也合并到田赋银中征收,地丁银成为主要财政收入,存在了约2000年的人头税彻底废除,国家对百姓的人身控制进一步减弱。 |

材料二 11—16世纪,各地大体上形成了贵族会议,并进而由贵族会议演化出议会,而税权,也大体由贤人会议转入这些组织执掌。由于国家规模空前扩大,事务浩繁,征税更加频繁。每次征税,国王都必须说明理由,而无论什么理由,都必须征得纳税人同意。反过来,由于征税频繁,社会也相应形成了“不经同意不纳税”的习俗或传统。由于征税涉及切身利益,纳税人又在一定程度上控制了税权,国王遭拒的情况时有发生,这不仅反映了纳税群体力量的强大,更反映了分权制衡机制的强化。这时,纳税人已经意识到赋税作为斗争工具的重要性,并以纳税主体的有利条件要求分享权力。而只要分得一定权力,就可以参与国家管理,继而制衡王权。

——据顾銮斋《赋税制度与欧洲政治制度的演进》

(1)根据材料二并结合所学知识,指出中国古代赋役制度的演变趋势。

(2)根据材料一、二并结合所学知识,从国家角度指出16世纪中国与欧洲赋税制度演进的方向有何不同,并分析这种演进对各自社会治理模式产生的影响。

您最近一年使用:0次

2024-01-30更新

|

29次组卷

|

2卷引用:江西省上饶市广信二中2023-2024学年高二上学期期末历史试题

7 . 英国人罗伯特·赫德,1854年来到中国,1863年正式担任海关总税务司,1908年离职回国。赫德担任晚清海关总税务司近半个世纪。由此可见( )

| A.中国海关呈现半殖民化特征 | B.中国海关制度走向近代化 |

| C.对外贸易已完全被英国控制 | D.列强加强对中国资本输出 |

您最近一年使用:0次

2024-01-30更新

|

23次组卷

|

2卷引用:江西省上饶市2023-2024学年高二上学期期末历史试题2

8 . 《新唐书》记载:“(两税法施行后)天下便之,人不土断而地著,赋不加敛而增入,版籍不造而得其虚实,贪吏不诫而奸无所取,自是轻重之权始归于朝廷。”据此可知,两税法的实施( )

| A.保障了吏治清明 | B.有利于加强中央集权 |

| C.缓解了土地兼并 | D.解决了政府财政危机 |

您最近一年使用:0次

2024-01-30更新

|

28次组卷

|

2卷引用:江西省上饶市广信二中2023-2024学年高二上学期期末历史试题

名校

9 . 据估算,从咸丰三年(1853年)至同治三年(1864年),全国厘金平均岁人一千万两白银,合计1.1亿两。但由于清廷被迫放权,厘金成为归各省督抚自行掌控的合法、可观的财源——厘金收入不用上交户部;税率多少、如何征、怎样调拨使用也不归户部过问,而是每省各自为政。这说明本时期( )

| A.官场陋习积重难返 | B.洋务派开始兴起 | C.权力构架发生变化 | D.地方财政日益紧张 |

您最近一年使用:0次

2024-01-30更新

|

136次组卷

|

3卷引用:江西省德兴市第一中学2023-2024学年高二上学期期末历史试题

名校

10 . 《明夷待访录·田制》中写到:“有明自漕粮而外,尽数折银……天下之银既竭,凶年田之所出不足以上供; 丰年田之所出足以上供,折而为银,则仍不足以上供也,无乃使民岁岁皆凶年乎。”作者旨在说明,赋役征银( )

| A.推动了农产品商品化 | B.造成了银荒谷贱局面 |

| C.加剧了国内市场混乱 | D.加重了百姓经济负担 |

您最近一年使用:0次

2024-01-29更新

|

51次组卷

|

3卷引用:江西省上饶市第二中学2023-2024学年高二上学期期末历史试题