名校

1 . 下表描述了清朝前期赋役制度的变化。这一变化( )

| 时期 | 内容 |

| 清朝初期 | 地赋和丁赋是分别征收的。地赋是农民交纳的地税,丁赋是百姓向政府提供的徭役折银,田赋和丁赋都是用银两折算,称为地银和丁银 |

| 康熙年间 | 规定以康熙五十年(1711年)的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋” |

| A.加强了封建国家对农民的人身控制 | B.解决了封建国家赋役征收不均的问题 |

| C.客观上有利于手工业和商业的发展 | D.造成了农村大量隐瞒人口现象的发生 |

您最近一年使用:0次

2022-11-10更新

|

271次组卷

|

29卷引用:2020届山东省临沂市、枣庄市高三6月联考历史试题

2020届山东省临沂市、枣庄市高三6月联考历史试题四川省内江市第六中学2021届高三上学期开学考试(第一次月考)历史试题山东省滨州市2020-2021学年高二11月月考历史试题海南省海口市国兴中学2020-2021学年高二上学期期中历史试题山东省临沂市罗庄区2020-2021学年高二上学期期末考试历史试题(A卷)浙江省杭州市桐庐中学2021-2022学年高二12月阶段测试历史试题黑龙江省鹤岗市第一中学2021-2022学年高二上学期期末考试历史试题广东省惠州市2021-2022学年高二上学期期末考试历史试题甘肃庆阳市宁县2021-2022学年高一上学期期末考试历史试题四川省宜宾市高县中学2021-2022学年高一下学期期末模拟(一)历史试题安徽省宣城市郎溪中学2021-2022学年高二上学期期末模拟考试历史试题吉林省长春市农安县2022-2023学年高二上学期期末考试历史试题江西省赣州市会昌中学2020-2021学年高一下学期第一次月考历史试题四川省广安市邻水实验学校2020-2021学年高一下学期第三次月考历史试题吉林省四平市普通高中2021-2022学年高二上学期期中考试历史试题福建省南平市高级中学2021-2022学年高二上学期期中考试历史试题江苏省扬州市江都区大桥高级中学2021-2022学年高二上学期学情调研(二)历史试题2021-2022学年高二历史课后培优练(选择性必修1)-第16课中国赋税制度的演变浙江省绍兴市诸暨中学2021-2022学年高二上学期期中考试历史试题西藏拉萨中学2021-2022学年高二上学期第四次月考历史试题云南省曲靖市罗平县第五中学2021-2022学年高二12月月考历史试题(已下线)专题08 中国赋税制度的变化-2022年高考历史【热点·重点·难点】专练(全国通用)四川省成都外国语学校2021-2022学年高一3月月考历史试题江苏省南通市重点中学2021-2022学年高二上学期期中考试历史(选修)试题第16课中国赋税制度的演变-2022-2023学年高二历史期中期末复习背记练(选择性必修一:国家制度与社会治理)河南省鹤壁市高中2022-2023学年高二11月居家测试历史试题河北省秦皇岛市第一中学2022-2023学年高二12月月考历史试题福建省宁德市2022-2023学年高二12月居家检测历史试题广东省广州科学城中学2022-2023学年高二3月月考历史试题

2 . 下表为不同文献中关于唐初土地状况的记述。据此可以推知当时的唐代

| 出处 | 记述 |

| 《新唐书》志第四十一· 食货一 | “诸庶人有身死家贫无以供葬者,听卖永业田……” |

| 《全唐文》卷33玄宗《禁官夺百姓口分永业田诏》 | “王公百官及富豪之家,比置庄田,恣行吞并,莫惧章程……致令百姓无处安置,乃别停客户,使其佃食” |

| A.均田制存在瓦解的可能 | B.租佃经营方式占据主导地位 |

| C.小农经济的发展遭受重大打击 | D.政府可以有效控制土地 |

您最近一年使用:0次

2022-04-03更新

|

178次组卷

|

4卷引用:重庆市主城区六校2018-2019学年高一下学期期末联考历史试题

重庆市主城区六校2018-2019学年高一下学期期末联考历史试题河南省南阳市第一中学校2021-2022学年高二下学期第二次月考历史试题第16课中国赋税制度的演变(课中案)(已下线)第16课中国赋税制度的演变-2022-2023学年高二历史上学期新授课导学案(选择性必修一:国家制度与社会治理)

名校

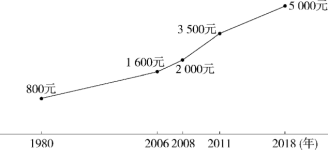

3 . 在过去的几十年,我国个人所得税起征点的调整主要有五次(如图):1980年起征点为800元;2006年起征点提高到1600元;2008年起征点提高到2000元;2011年起征点提高到3500元;2018年起征点提高5000元。下列关于个人所得税的说法正确的是

| A.我国是世界上最早开征个人所得税的国家 |

| B.我国的个人所得税制度起步于新中国时期 |

| C.新中国成立以后立即恢复征收个人所得税 |

| D.个税有利于调节个人收入和实现社会稳定 |

您最近一年使用:0次

2022-01-09更新

|

264次组卷

|

23卷引用:人教统编版(2019)高中历史选择性必修国家制度与社会治理第16课中国赋税制度的演变(基础过关练)

人教统编版(2019)高中历史选择性必修国家制度与社会治理第16课中国赋税制度的演变(基础过关练)2020-2021学年人教统编版选择性必修1第五单元货币与赋税制度达标检测卷(B)高中新教材同步备课-统编版高中历史选择性必修1-第16课中国赋税制度的演变第16课中国赋税制度的演变练习-【新教材】统编版(2019)高中历史选择性必修1国家政治制度与社会治理2020-2021学年高中新教材课时同步练-选择性必修一-第16课中国赋税制度的演变第16课中国赋税制度的演变同步练习-【新教材】统编版(2019)高中历史选择性必修1国家政治制度与社会治理10分钟同步课堂专练-高二历史选择性必修1-第16课中国赋税制度的演变(基础练)辽宁省营口市大石桥市第三高级中学2020-2021学年高二上学期期中考试历史试题2020-2021学年同步课堂帮帮帮-选择性必修1-第16课中国赋税制度的演变天津市静海区四校2020-2021学年高二12月阶段性检测历史试题江西省九江市湖口中学2022-2023学年高二下学期期末考试历史试题新疆维吾尔自治区乌鲁木齐市第十二中学2022-2023学年高二上学期期末历史试题2021-2022学年高二历史同步课时专项训练(选择性必修一)-第18课世界主要国家的基层治理与社会保障2021-2022学年高二历史同步单元AB卷(选择性必修1)-第六单元基层治理与社会保障(A卷·夯实基础)2021-2022学年高二历史上学期点对点专项训练(选择性必修一)-第16课中国赋税制度的演变【单元过关卷】2021-2022学年高二历史同步单元测试卷(选择性必修1)-第五单元货币与赋税制度(能力过关卷)辽宁省锦州市渤海大学附属高级中学2021-2022学年高二上学期第二次月考历史试题黑龙江省牡丹江地区四校2021-2022学年高二12月联考历史试题(已下线)第16课 中国赋税制度的演变-2023高考历史一轮复习重难点突破(选择性必修一)第16课中国赋税制度的演变(课后案)第12讲中国赋税制度的演变-2023届高三选必1一轮导学案吉林省通化市通化县综合高级中学2022-2023学年高二11月月考历史试题第五单元货币与赋税制度(单元复习好卷)-2022-2023学年高二历史同步精品课堂(选择性必修1)

名校

4 . 1980年全国人大通过的《中华人民共和国个人所得税法》规定个税起征点为800元,而2018年全国人大修改后的个人所得税法规定个税起征点为每月5000元,并进行包括子女教育、大病医疗、住房贷款利息、赡养老人等在内的专项附加扣除。这一变化表明

| A.国民收入得到普遍提高 | B.个税征收制度更加完善 |

| C.对外贸易总额极大增长 | D.国民贫富差距不断拉大 |

您最近一年使用:0次

2021-12-11更新

|

245次组卷

|

14卷引用:山东省泰安市宁阳县第四中学2020-2021学年高二上学期阶段性检测历史试题

山东省泰安市宁阳县第四中学2020-2021学年高二上学期阶段性检测历史试题辽宁省锦州市联合校2021-2022学年高二上学期期末模拟考试历史试题(二卷)2021-2022学年高二历史上学期点对点专项训练(选择性必修一)-第16课中国赋税制度的演变2021-2022学年高二历史知识点专项专练(选择性必修1)-第16课中国赋税制度的演变(第2课时)2021-2022学年高二历史同步单元AB卷(选择性必修1)-第05单元货币与赋税制度(B卷·提升能力)【单元过关卷】2021-2022学年高二历史同步单元测试卷(选择性必修1)-第五单元货币与赋税制度(能力过关卷)【对点变式题】高二历史上学期期中期末必考题精准练(选择性必修1)-第五单元货币与赋税制度吉林省延边州汪清县第六中学2021-2022学年高二12月月考历史试题吉林省长春市第六中学2021-2022学年高二上学期第三学程考试历史试题云南省昆明行知中学2021-2022学年高二上学期第一次质量检测历史试题(已下线)货币与赋税制度-选必1-素养限时练第五单元货币与赋税制度(B卷·能力提升练)-【单元测试】高二历史分层训练AB卷(选择性必修1)第16课中国赋税制度的演变-【帮课堂】2022-2023学年高二历史同步精品讲义(选择性必修1)吉林省长春市第二实验中学2022-2023学年高二上学期期中考试历史试题

5 . 南宋初年,政府加强农业管理,清理土地,规范赋税,出现了土地赋税造册制度。明朝建立后清丈土地,核定天下田赋,其数额记入《黄册》即户口册中,其后进一步将全国的土地详细登记,编制成《鱼鳞图册》。可见明代

| A.开始实行以资产为标准的税制 | B.土地清理与户籍管理相分离 |

| C.基于土地的赋税管理逐步规范 | D.赋税种类由繁多到逐渐减少 |

您最近一年使用:0次

2021-09-22更新

|

816次组卷

|

27卷引用:宁夏银川市宁夏大学附中2019-2020学年高二下学期期中考试历史试题

宁夏银川市宁夏大学附中2019-2020学年高二下学期期中考试历史试题第16课中国赋税制度的演变练习-【新教材】统编版(2019)高中历史选择性必修1国家政治制度与社会治理2020-2021学年高中新教材课时同步练-选择性必修一-第16课中国赋税制度的演变10分钟同步课堂专练-高二历史选择性必修1-第16课中国赋税制度的演变(基础练)2020-2021学年高二历史同步单元AB卷-选择性必修1-第五单元货币与财税制度【学业水平合格卷】2020-2021学年高二历史同步单元AB卷-选择性必修1-第六单元基层治理与社会保障【学业水平合格卷】山东省济南第一中学2020-2021学年高二上学期期中考试历史试题2020-2021学年同步课堂帮帮帮-选择性必修1-第16课中国赋税制度的演变湖南省长沙市湖南师大附中2020-2021学年高二上学期期末考试历史试题安徽省滁州市定远县育才学校2021-2022学年高二(实验班)上学期期末历史试题河北省衡水市冀州区第一中学2021-2022学年高二上学期期末历史试题(已下线)专题07 推理推断类选择题-2020年高考历史选择题高分攻略(已下线)2021年高考历史【热点·重点·难点】专练-重难点03魏晋唐宋时期:中华文明的兴盛2021-2022学年高二历史上学期点对点专项训练(选择性必修一)-第16课中国赋税制度的演变2021-2022学年高二历史知识点专项专练(选择性必修1)-第16课中国赋税制度的演变(第1课时)【必刷题】2021-2022学年高二历史同步练习(选择性必修1)-第16课中国赋税制度的演变2021-2022学年高二历史单元复习过过过(统编版选择性必修1)-第五单元货币与赋税【过关测试】天津市实验中学滨海学校2021-2022学年高二上学期期中考试历史试题广东省广州市广东实验中学2021-2022学年高二上学期期中考试历史试题(选择考)(已下线)重点04 赋税-2022年高考历史【热点·重点·难点】专练(新高考专用)黑龙江省鸡东县第二中学2021-2022学年高二下学期开学考试历史试题河北省沧州市献县求实高级中学2022-2023学年高二9月月考历史试题第16课中国赋税制度的演变-2022-2023学年高二历史期中期末复习背记练(选择性必修一:国家制度与社会治理)天津市天津中学2022-2023学年高二上学期期中考试历史试题第16课中国赋税制度的演变-【帮课堂】2022-2023学年高二历史同步精品讲义(选择性必修1)河南省焦作市博爱县第一中学2023-2024学年高二上学期第一次半月考历史试题湖南省株洲世纪星高级中学2023-2024学年高一上学期期中历史试题

6 . 汉朝时,儿童从七岁开始每年收“口钱”23钱,“以食天子”;成年男子每年要缴纳“军赋”120钱;所有人不定期的还要交“献税”63钱,供皇帝祭祀宗庙;不服徭役的男子要交“更赋”若干钱,以雇人代役。这说明汉代

| A.编户人口成为赋税征收的唯一标准 | B.税收具有强制性固定性有偿性 |

| C.税收制度建立在市场经济基础之上 | D.税收方式有利于商品经济发展 |

您最近一年使用:0次

名校

7 . 阅读材料,完成下列要求。

(1)根据材料一并结合所学知识,概括“一条鞭法”的主要内容,并分析其在赋税制度演变中的作用。

(2)根据材料二并结合所学知识,指出晚清赋税的变化并分析其原因。

材料一 万历九年,张居正任内阁首辅后颁布“一条鞭法”。具体政策是把原来按照户、丁派役的办法改为按照丁粮派役,然后把夏秋两税和杂税也合编为一条,无论粮税、差役一律改为征银,差役由官府雇人充当,从此劳役从赋税领域消失。取消里甲征收的环节,统一由官府收解,因此叫“一条鞭法”。“一条鞭法”简化了赋役的名目和征收手续,同时又扩大了赋税负担面……从此,历代平行征收的赋役,趋于合一。……“一条鞭法”上承“两税法”,下启清代“地丁合一”制,开启了租税制和货币征收制的赋税时代。

——摘编自蔡昌《元明清时期赋税》

材料二 咸丰以前,清政府税收来源主要是田赋、盐课、关税三项。其中来自农业的田赋收入所占比重为70%~80%,而来自工商的盐、关两税仅占20%~30%。咸丰以后,特别到了光绪年间,田赋收入比重大为下降,由1849年的77%逐渐下降到1911年的27%,而其他三项收入,即盐课、关税、厘金,因都来源于工商领域可合并计算,由1849年的23%逐渐上升到1911年的73%。

——摘编自邓绍辉《晚清赋税结构的演变》

(1)根据材料一并结合所学知识,概括“一条鞭法”的主要内容,并分析其在赋税制度演变中的作用。

(2)根据材料二并结合所学知识,指出晚清赋税的变化并分析其原因。

您最近一年使用:0次

2021-08-19更新

|

474次组卷

|

13卷引用:河北省涉县第二中学2019届高三第一学期期末考试历史试题

河北省涉县第二中学2019届高三第一学期期末考试历史试题统编版必修2019选择性必修一国家制度与社会治理第五单元基层治理与社会保障检测题2020-2021学年人教统编版选择性必修1第五单元货币与赋税制度达标检测卷(A)第五单元综合卷-【新教材】统编版(2019)高中历史选择性必修1国家政治制度与社会治理山东省潍坊市临朐县第五中学2020-2021学年高二10月月考历史试题2021-2022学年高二历史同步课时专项训练(选择性必修一)-第18课世界主要国家的基层治理与社会保障【单元测试】2021-2022学年高二历史尖子生选拔卷(选择性必修1)-第五单元货币与赋税制度(选拔卷)湖北省襄阳市南漳县第二中学2021-2022学年高二12月月考历史试题安徽省滁州市定远中学2022-2023学年高二11月月考历史试题河南省驻马店市正阳县高级中学2022-2023学年高二11月月考历史试题山东省临沂第十八中学2022-2023学年高二11月月考历史试题河北省唐山市滦南县2022-2023学年高二上学期第二次月考历史试题2022年北京高考历史真题变式练习主观题

8 . 元代匠户世袭为官府工作,实际上是官奴隶。明朝匠户虽仍不自由,但可以银代役。官府可以银雇役,最后甚至不再追究匠户隐为民籍。材料反映出明代社会的现象有

①一条鞭法的实施②工匠赋役负担沉重 ③户籍管理逐渐放松④官营手工业中出现雇佣劳动

①一条鞭法的实施②工匠赋役负担沉重 ③户籍管理逐渐放松④官营手工业中出现雇佣劳动

| A.①② | B.①③ | C.②③ | D.③④ |

您最近一年使用:0次

2021-08-02更新

|

327次组卷

|

9卷引用:北京市东城区2020-2021学年高二下学期期末考试历史试题

北京市东城区2020-2021学年高二下学期期末考试历史试题浙江省杭州市桐庐中学2021-2022学年高二12月阶段测试历史试题黑龙江省七台河市勃利县高级中学2021-2022学年高二上学期期末历史试题黑龙江省佳木斯市实验中学2021-2022学年高二上学期期末考试历史试题广东省惠州市博罗县2022-2023学年高二上学期期末考试复习历史试题河北省唐山市曹妃甸新城实验学校2022-2023学年高二上学期期末考试历史试题(B卷)吉林省白山市抚松县第一中学2021-2022学年高二上学期第二次月考历史试题(平行班)江苏省扬州市江都区大桥高级中学2021-2022学年高二上学期学情调研(一)历史试题广东省惠州市龙门县高级中学2023-2024学年高二12月月考历史试题

9 . 康熙五十一年(公元1712年)规定:念“今海宇承平已久”,“人丁虽增,地亩并未加广”,故令各省官员“将现今钱粮册内有名丁数,勿增勿减,永为定额,其自后所生人丁,不必征收钱粮”由此可知,清朝初期

| A.农业生产渐趋衰落 | B.商业税成为政府税收主体 |

| C.人地矛盾比较突出 | D.赋税征收方式发生重大改变 |

您最近一年使用:0次

10 . 1289年,元政府在广泛种植木棉的浙东、江东、江西、湖广、福建等地设木棉提举司,每年向民间征收木棉布十万匹,使民众不堪重负。这

| A.加重了区域经济的不均衡 | B.妨碍了社会经济的发展 |

| C.推动私营棉纺织业的繁荣 | D.促使财政管理权限下移 |

您最近一年使用:0次

2021-06-09更新

|

7899次组卷

|

68卷引用:陕西省渭南市华州区2020-2021学年高一下学期期末联考模拟历史试题

陕西省渭南市华州区2020-2021学年高一下学期期末联考模拟历史试题安徽省亳州市第二中学2020-2021学年高二下学期期末考试历史试题黑龙江省哈尔滨市第六中学2020-2021学年高二下学期期末考试历史试题云南省昭通市永善、绥江县2021-2022学年高一上学期期末历史试题海南省海口市华中师大海南附属中学2021届高三上学期开学考试历史试题河北省辛集市2023-2024学年高二上学期期末历史试题2021年广东省高考历史试题河北省秦皇岛市第一中学2020-2021学年高二7月月考历史试题(已下线)备战2022年高考历史一轮复习考点帮(新高考专用)-考点13古代中国的商业和主要的经济政策(已下线)备战2022年高考历史一轮复习考点微专题(全国通用版)-专题09重心渐南移,经济共腾飞(已下线)2022年高考历史一轮复习小题多维练(全国通用)-必修2-考点01古代中国经济的基本结构与特点(已下线)2022年高考历史一轮复习小题多维练(新高考版)-课时06辽宋夏金元的经济、社会和文化(已下线)备战2022年高考历史一轮复习考点微专题(全国通用版)-专题14货币与赋税制度(已下线)备战2022年高考历史母题题源解密(全国通用)-专题04中国古代的农耕经济(已下线)2022年高考历史系统复习资料(新教材适用)-专题04辽宋夏金元史山东省临沂市平邑县第一中学实验部2021-2022学年高二上学期第二次月考历史试题【单元过关卷】2021-2022学年高二历史同步单元测试卷(选择性必修1)-第五单元货币与赋税制度(能力过关卷)【必刷题】2021-2022学年高二历史同步练习(选择性必修1)-第16课中国赋税制度的演变青海省西宁北外附属新华联外国语高级中学2022届高三上学期第一次月考历史(文)试题2021-2022学年高二历史期中期末复习提高训练(选择性必修一)-第16课中国赋税制度的演变2021-2022学年高二历史单元复习过过过(统编版选择性必修1)-第五单元货币与赋税【真题演练】福建省宁德市同心顺联盟校2021-2022学年高一上学期期中联考历史试题(已下线)备战2022年高考历史一轮复习考点帮-经济史-考点24古代中国经济政策甘肃省兰州市西固区三校2021-2022学年高一上学期期中联考历史试题2021年广东历史高考变式题(已下线)专题08 中国赋税制度的变化-2022年高考历史【热点·重点·难点】专练(全国通用)第16课 中国赋税制度的演变-十年(2012—2021)历史高考真题(选择性必修1国家制度与社会治理)专题02 古代中国的经济-十年(2012-2021)高考历史真题分项汇编(全国通用)第11课辽宋夏金元的经济与社会-十年(2012—2021)历史高考真题(中外历史纲要上册)重庆市两江中学校2022届高三上学期入学考试历史试题陕西省西安市长安区第一中学2021-2022学年高一下学期第一次月考历史试题江苏省灌云高级中学2021-2022学年高二下学期5月阶段测试历史试题三年(2021-2023)高考历史真题分项汇编——专题02古代中国的经济专题02古代中国的经济—五年(2020-2022)高考历史真题分项汇编专题02古代中国的经济-十年(2013-2022)高考历史真题分项汇编(全国通用)(已下线)第04练宋元时期:中国古代文明的繁荣-2023年高考历史一轮复习小题多维练(全国通用)五年(2019-2023)高考历史真题分项汇编(全国通用)——专题02古代中国的经济专题02古代中国的经济-三年(2020-2022)高考历史真题分项汇编(全国通用)(已下线)专题02古代中国的经济-三年(2020-2022)高考历史真题分项汇编(新高考专用)第五、六单元货币与赋税制度、基层治理与社会保障(第15-18课)-五年(2018-2022)高考历史真题分课精练(统编版)(已下线)专题05中西方的货币与税收制度-备战2023年高考历史一轮复习考点微专题(新高考地区专用)山西省吕梁市兴县友兰中学2023届高三上学期开学摸底考历史试题(已下线)第三单元辽宋夏金多民族政权的并立与元朝的统一 -【夯实基础】2023年高考历史一轮复习备考《中外历史纲要(上)》辽宋夏金元的经济、社会和文化-纲要上-2023届高三一轮课时练习卷(已下线)第16课中国赋税制度的演变-2022-2023学年高二历史上学期新授课导学案(选择性必修一:国家制度与社会治理)课时7辽宋夏金元的经济、社会及文化-纲要上-2023届湖南省高三统编版历史一轮复习学案第11课辽宋夏金元的经济与社会(轻松练)-【轻松学历史】2022-2023学年高一纲要上同步课件与课时训练第16课中国赋税制度的演变(分层作业 )-【上好课】2021-2022学年高二历史同步备课系列(选择性必修1国家制度与社会治理)第15课货币的使用与世界货币体系的形成(分层作业 )-【上好课】2022-2023学年高二历史同步备课系列(选择性必修1国家制度与社会治理)第三单元辽宋夏金多民族政权的并立与元朝的统一(总结提升)-【高分必背】2022-2023学年高一历史期中期末复习记诵笔记(中外历史纲要上)第16课中国赋税制度的演变-【创新课堂】2022-2023学年高二历史优质备课学案(选择性必修一)(已下线)考点11辽宋夏金元的经济与社会-【精华备考】2023年高考一轮基础学案(纲要上)第12课辽宋夏金元的文化-2022-2023学年高一历史课后培优分级练(统编版中外历史纲要上)第4课古代的生产工具与劳作(学案讲练)-【创新课堂】2022-2023学年高二历史优质备课课件与学案讲练(选择性必修二)专项测试06宋元政治、经济、思想-2022-2023学年高一历史中国古代史超清脉络期末复习必备笔记和专项测试(统编版)(已下线)重难点专题15赋税制度及社会救济优抚-高考历史【热点·重点·难点】专练(新高考专用)海南省白沙县白沙中学2022-2023学年高二3月月考历史试题(已下线)第16讲中国赋税制度的演变-【暑假自学课】2023年新高二历史暑假精品课(选择性必修1:国家制度与社会治理)纲要上第11课-实战高考2024年一轮复习全考点突破(已下线)第11讲中国古代的法治教化、商业贸易及货币与赋税制度(练习)-2024年高考历史一轮复习讲练测(新教材新高考)选必1-第五单元货币与赋税制度单元培优专练2024届统编版一轮通史版课时夯基专题练-中国古代史3-4宋元时期的社会治理、经济生活和文化交流(已下线)选必一第16课-实战高考2024年一轮复习全考点突破云南省衡水教育集团十二校2023-2024学年高二上学期期中历史试题近代世界、古代世界 检测题--2022届高考历史三轮复习专题02 古代中国的经济与社会生活练习(新教材新高考)(已下线)冲刺2024年高考历史真题重组卷02(辽宁专用)押广东卷第5题 辽宋夏金元时期:大中华-备战2024年高考历史临考题号押题(广东专用)