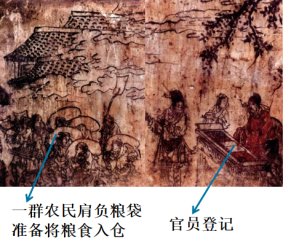

| A.展示元代农民承担的赋役种类繁多 | B.体现元政府对农民的人身束缚减弱 |

| C.凸显元政府征收国境关税的重要性 | D.成为研究元代赋税征收的重要史料 |

材料一 中国古代每一次重要的税制改革都是为了把各种各样的赋税归类、统一,简化形式,减轻负担,但是一段时间之后,各种各样的苛捐杂税又重新出现了。如此反复,实际上等于农民的负担不但没有减轻,反而一直在加重。举例来说,唐代两税法实行之初,把庸和调合并到田租中,不再征收其他杂税,但是不久各种苛捐杂税就纷纷出炉;宋代更是在两税之外正式加收了身钱;明代中期一条鞭法已将各种杂税合并在一起,征收白银,但是后来又开始征收杂役、新饷、练饷等等,到了明末终于将三饷合并成为固定的税收。这就是著名的“黄宗羲定律”。

——摘编自金开诚《中国古代赋税徭役》

材料二 2005年12月,十届全国人大常委会第十九次会议通过决定,自2006年1月1日起废止《农业税条例》,这标志着在我国沿袭两千年之久的田赋的终结。河北农民王三妮铸“告别田赋鼎”以记之,见下图。

(1)分别阐述上述两则材料对研究中国赋税制度的价值。

(2)根据材料并结合所学知识,分析影响中国赋税制度变化的因素。

(3)除上述材料之外,研究中国赋税制度还可补充哪些类型的史料,请至少列出两种。

| A.抑制土地兼并 | B.进行赋役征发 | C.实行社会救济 | D.维护社会治安 |

材料一 唐律规定“诸盗耕种公私田者,一亩以下笞三十,五亩加一等……诸在官侵夺私田者,一亩以下杖六十,三亩加一等……诸买地者、不得过本制……凡买卖者皆须经所部官司申牒,年终彼此除附。若无文牒辄买卖,财没不追,地还本主”政府把土地分给农民,不是让农民无偿使用的,而是还须向农民征收一定数量的赋税。

——摘编自郑显文《唐代律令制研究》

材料二 清军入关后、满洲贵族在囤地运动中大发横财,然而他们及八旗将士不从事农业生产,导致不少土地荒芜。康熙八年(1669年),下令停止圉地,“凡该年所图旗地,立即退还汉民,另由山海关、张家口等处旷土换补”;并下诏将被镇压的明代宗室藩王及官僚豪绅所侵占的庄田、全部免价转让给当地的农民耕种,“永为(农民)世业”,号为“更名田”。康熙二十四年(1685年),又颁布规定,民间所垦田亩,“自后永不许圈”,从而为“兴农足民”排除了一些障碍。

——摘编自[日]森田成满《清代中国土地法研究》

(1)根据材料一,概括唐代土地法律的特征。

(2)根据材料二并结合所学知识,简析康熙年间土地法令的历史作用。

(3)根据材料并结合所学知识,谈谈你从上述土地立法中得到的认识。

| A.贫富差距逐渐消除 | B.社会发展的客观实际 |

| C.对外贸易不断发展 | D.公民纳税意识的增强 |

| A.清朝户籍制度有名无实 | B.赋役政策影响户籍管理 |

| C.官府户籍管理走向崩溃 | D.宗族力量瓦解封建体制 |

材料一 为保证赋役制度的实行,汉武帝时期开始推行编户齐民制度。“编户”即按户登录人口,强调基层人民通过户籍接受国家的统治与管理;“齐民”则意味着他们是受国君统治的平等人民。其内容涉及籍、军队、地方行政、族群聚落、土地、法律和身份七个方面。

——摘编白杜正胜:《编户齐民-传统政治社会结构之形成》

材料二 这是一种承认有财富差别的征征税新模式。唐代两税法使人民从束缚在土地上的制度中得到自由解放。两税法使官府、农民、豪强(大地主)三方都获益,首先是政府降低了运作成本,税收从个体转移到财产上,省时省力,而且增加了商业税,使税基更广泛了。其次是农民,他们可以卖掉土地,进城务工、做小生意,打工的收益远远大于种地,何乐而不为?最后是豪强(唐以后降格为大地主),他们资产雄厚,虽然要交更多的税了,但也被允许合法“兼并土地”,可以扩大规模,雇佣工人,在平均成本递减的经济规律下,大地主的利润提高了。

——摘编自鞠佳《变革之路——中国历朝改革得失》

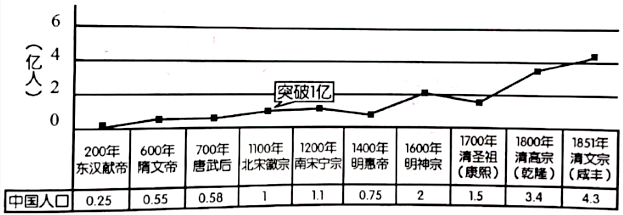

材料三 中国古代人口增长图

——据周积明、宋德金主编《中国社会史论·上卷》

(1)据材料一说明西汉社会治理的特点。

(2)根据材料二,结合所学知识谈谈你对唐代“征税新模式”的理解。

(3)分析1700——1800年中国人口迅速增长的原因。谈谈你对中国古代赋税制度变化的认识。

图1 |  图2 |

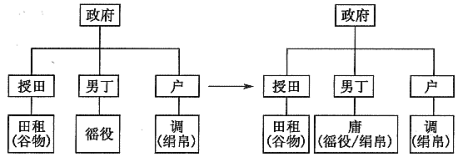

| A.纳绢代役的意义 | B.均田制破坏的原因 |

| C.户籍制度改革的必要性 | D.经济重心南移的过程 |

| A.利于政府放松对农民的人身控制 |

| B.为唐末藩镇割据形成奠定了经济基础 |

| C.利于缓解社会上土地兼并的现象 |

| D.为缩小社会贫富差距提供了制度保障 |