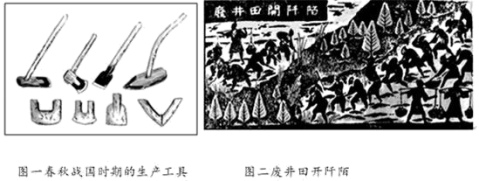

材料一

(1)分别提取材料一两幅图的信息,并从唯物史观角度指出二者之间的关系。

(2)模仿下面的示例,简介两税法。

示例:租庸调制唐初实行的赋税制度。规定凡是均田人户,均按丁承担定额的租调,并负担一定的徭役。男子不去服徭役的可以纳绢或布代役,称为庸。租庸调制有利于农业的恢复和发展。

材料二 这个大文人(王安石)实在是一个不错的改革者,它能够考虑到“青苗法”,在政府和农民间建立了庞大的债权关系,还有“免役法”,即资金和劳役的替代法,这就更加大胆了。这些改革使国家富裕了……

﹣﹣摘编余秋雨《中华文化四十八课堂》

(3)据材料二并从变法的积极作用角度说明王安石“实在是一个不错的改革者”。

相似题推荐

材料一 《汉书》记载:“汉兴,接秦之弊,诸侯并起,民失作业而大饥馑……于是约法省禁,轻田租而十五税一”。《隋书·食货志》记载“未受地者皆不课,有品爵及孝子顺孙义夫节妇,并免课税。”开皇十年五月又规定“丁年五十,免役收庸”。明代后期的“一条鞭法”也减轻了农民的赋税负担。为了鼓励农民发展农业生产,清王朝在开国初期采取与民休息和减轻赋役的政策。康熙五十一年宣布:“盛世滋生人丁,永不加赋”。这些减免措施,既反映了统治者对发展农业的重视,也反映了历代王朝的赋税收入对农业的依赖性。

——摘编自石妍妍等《中国古代农业赋税减免政策初探》

材料二 “摊丁入亩”制度使土地与丁役银二者之间形成了一种相互对应的关系,具有一定的合理性。就农村范围而言,田多者多出役银,田少者少出役银,没田者不出役银,人们的役银负担在总体上相对均衡……同时“摊丁入亩”制度的实施,也使纳地丁银的土地所有者不再承担力差,即不需要亲自服役,避免贻误农业生产。把丁役银平均摊入土地以后,各地役银收入不仅没有从前的缺额之虞,而且还往往有溢额出现。

——摘编自李三谋《清代摊丁入亩制度》

(1)根据材料一概括中国封建王朝建立初期农业政策的特点,并结合所学知识分析其成因。

(2)根据材料及所学知识,评价清朝的赋税制度。

材料 唐前期,继续推行北魏以来的“均田制”。在此基础上,进行租庸调制,“有田则有租(田租),有家则有调(纳绢布等),有身则有庸(每丁每年服力役二旬,若不服役则纳布帛等代替)”。庸和调在整个国家财政中占据重要地位。唐中期以后,随着人口增加,土地兼并加剧,均田制急剧崩坏,租庸调制难以维持。“有幼未成丁,而承袭世资,家累千金者,乃薄赋之;又有年齿已壮,而身居穷约,家无置锥者,乃厚赋之,岂不背谬!”百姓举家逃亡,规避赋税,被称为“客户”。

公元780年,唐期推行两税法:以国寒时政开支所需为总额,所谓量出以制入”。所有民户在现居地登记,根据时产情况定户等,按户等高低交纳赋税 “户无主客,以见居为薄;人无丁中,以贫畜为差”。分夏秋两季征收,“不居处而行商者,在所郡县税三十之一”结果“斌不加欲而增入.版籍不造而得其虚实,贪吏不诚而奸无所取。自是轻重之权,始归于朝廷。”每户负担并未增加,对户口的掌握也更为准确,“天下便之”

一摘编自白寿彝总主编《中国通史》等

材料并结合所学知识,说明两税法与唐前期的赋役制度相比有哪些积极作用。

材料一 从井田制、授田制均田制到两税法,这就是古代中国的四种税制。

皇帝根据亲疏远近来决定其分配土地的多少以及税收负担的多少,那些拥有大量土地的大地主和贵族要么拥有免免税权,要么与官府匀结,逃避税收。最大的地主——皇帝却完全不用缴纳税收。

皇室拥有自己的土地,但是皇家的私库与国库之间却并非完全封闭,皇帝经常会伸手进入国库花费财政税收。

黄宗羲在《明夷待访录》中列举了从唐朝租庸调到明朝一条鞭法的并税式改革的“积累莫返之害”,提出了并税式改革导致税上加税、愈演愈烈的著名命题,即历史上各种名目的税赋经并税式改革得以整编简化,但舫这些名目繁多的税种又重新出现,以致赋税持续攀升。

从唐中后期“两税法”到雍正年间的“摊丁入亩”,其实质是一脉相承的,其最大的进步意义在于把人民从土地束搏中解放出来,去从事商业。

——据《从宪制看中国古代税制改革及其启示》

材料二 鸦片战争之后,清政府财税体系趋于崩溃。清政府对民族工商业征收的各种报效、租课、津贴和杂捐不仅繁难苛重,而且缺乏透明和公平,厘金、盐税和关税被时人称为三大“暗税”。19世纪80年代,李鸿章就曾倡议仿行印花税。1909年,日本小林丑三郎所著《比较财政学》中文版面世,与此同时,《申报》《东方杂杂》等媒体也刊登了系列介绍税收知识的文章。辛亥革命前夕清政府推行的财政举措,是继清末新政和预备立宪之后又一重大体制改革,旨在根据中央与地方的事权配备相应的财权,以达到现代国家责、权、利相统一的治理目标,因而实行分税制的财政管理体制被提到议事日程上来。清政府推行分税制的改革目标并未实现,却有利于规范和统一税收制度。清末税制改革遭遇重重阻力,许多新的税制在筹议、设计、立法甚至推行中纷纷流产,由于统治者尝试改革的出发点与民众期望相去甚远,彼此孤疑,导致方案冲突和搁浅。

——据《辛亥革命前后税制改革及其启示》

(1)根据材料一并结合所学知识,概括中国古代税制的基本特征。

(2)根据材料二并结合所学知识,分析清末税制改革的背景。

梭伦改革和商鞅变法是古代东西方比较典型的改革。阅读下列材料:

材料一 不再以出身而是以财产的数量来划分公民的等级……不同等级的人则待遇有所不同……公民大会选举或罢免一切公职人员,决定宣战等一切国家大事。奖励外国技工迁居雅典,以携眷移民给予公民权;……鼓励橄榄油出口。

材料二 设立20个等级的军功爵制度……没有军功的国君亲属不再拥有世发的爵位。立有军功的平民,按其功劳的大小授予官爵。……全国划为41县,县级官吏通由国君任免,领取国家的俸禄,可以随时任免调职……凡从事“本业”者……免除本身的徭役;而追逐“末业”者……入府为奴。

请结合所学知识回答:

(1)依据材料,概括两次改革内容所涉及的共同之处。说明两次改革实行这些措施的目的分别是什么?

(2)两次改革分别对本国经济发展和政治体制造成什么影响?

材料一 秦国的商鞅变法基本上解决了由奴隶制所引起的种种社会矛盾,并为封建地主经济的发展铺平了道路;同时也强化了封建国家机器,加强了对人民的控制。经过商鞅变法,使偏僻落后的秦国变得“家给人足,民勇于公战,乡邑大治”;且使过去那种诸侯卑秦的状况变成“诸侯畏惧”的局面。

材料二 北魏孝文帝继位后,全盘推行汉化。他模仿汉族王朝的礼仪,建太庙、祭祀孔子、养国老;仿照汉人官制,大定官品,考核州郡官吏;设立太乐宫,议定雅乐,除去郑、卫之音,依据儒家六经,参照各国音乐志,制定声律。通过吸取汉族的先进文化,学习封建的统治思想及理论,北魏建立了有效的政治、经济和思想文化制度。

——摘编自白寿彝《中国通史》

材料三 北宋中期,由于国家统一和中央集权的加强,客观上为经济发展提供了良好的社会环境。但是北宋加强中央集权的政策,也种下了“积贫积弱”的祸根。于是王安石便被推上了历史的潮头。经过王安石富国强兵的变法,宋王朝不仅做到了财政收支相抵且有盈余,军事力量也有所加强。但是不论变法措施在形式上多么完善,都会因皇权专制政体本身违背公正和人权的大道原则而难以实现其预期的变法目的,并且广大老百姓不可能成为变法的最终受益者,反而会成为借着变法名义被更加严酷剥削的对象。

——材料一、三均摘编自张金龙《论商鞅变法与王安石变法》

(1)结合所学知识,指出材料一中涉及的商鞅变法措施。

(2)根据材料二并结合所学知识,概括北魏孝文帝推行“汉化”政策的主要内容。

(3)根据上述材料并结合所学知识,分析商鞅变法、北魏孝文帝改革成功而王安石变法失败的原因。

材料一 商鞅认为:“法者,君臣之所共操也”。

——国学整理社《诸子集成》

材料二 在梭伦的法律体系中,立法权属于全体雅典公民组成的公民大会。……从执法及其监督体制看,他采取的措施是,公民陪审法庭(陪审员从各个等级的公民中抽签产生)有权撤销或修改执政官的判决,如果公民陪审法庭对执政官在任期间的行为不满,则有权对他加以惩治。

——《商鞅与梭伦法制思想之比较》

材料三 商鞅设立了20个等级的军功爵制度……。新法规定,没有军功的国君亲属不再拥有世袭的爵位。立有军功的平民,按其功劳大小授予官爵。凡在战争中斩敌首一个,可赏爵一级,田一顷,住宅九亩;要做官的,可做五十石俸禄的官;斩敌首两个,可做百石的官,以此类推。

——岳麓版高中历史教科书

材料四 梭伦修改宪法,规定……凡土地所得年收入达500麦斗者为第一等级,称为“五百麦斗者”,可担任高级官职;凡收入300麦斗者为第二等级,称为“骑士级”,可担任高级官职;凡收入200麦斗者为第三等级,称为“双牛级”,可担任低级官职;凡收入200麦斗以下者为第四等级,称为“日佣级”,不能担任任何官职。

——崔连仲《世界通史》

请回答:

(1)依据材料一、二,指出商鞅和梭伦的法制思想的不同之处。

(2)依据材料三、四,指出两次改革对担任官职的条件有何不同?并分析其共同作用和不同作用?

(3)依据上述材料和所学知识,分别说明两次改革对两国政治体制的发展产生的影响。

(4)从商鞅和梭伦的人生结局来看,历史上的改革家具有怎样的精神?

材料一 永贞革新,是唐顺宗永贞年间(805年)官僚士大夫王淑文等以打击宦官势力、革除政治积弊为主要目的的改革。主张加强中央集权,反对藩镇割据,反对宦官专权,持续时间146天,最后因俱文珍等人发动政变,幽禁顺宗,拥立太子李纯,改革终以失败而告终。

——摘编自王觉仁《永贞革新:一场飘风骤雨的改革》

材料二 韩愈在《永贞行》中认为革新派是“小人乘时愉国柄”;又直云:“夜作诏书朝拜官,超资越序曾无难。”王夫之在《读通鉴论)中指出:‘革德宗末年之乱政,以快人心,清国纪,亦云善矣。”806年,刘辟举兵造反,807年,镇海节度使李锜因不愿入朝,亦举兵造反,815年,节度副大使李师道派人刺杀宰相武元衡,并助吴元济与朝廷对抗,结果都被平定,唐宪宗元年起(公元806~820年),发生了持续多年的牛李党争。

——摘编自张铁夫《论永贞改革的结局》

(1)根据材料一、二,概括永贞革新的主要背景。

(2)根据材料二,指出韩愈、王夫之的观点,并对“永贞改革”进行评价。

材料 周世宗柴荣是后周第二位皇帝,显德元年(954年)即位后,广泛收罗人才,推行改革,其主要内容如下:

| 内容 | 措.施 |

| 政治 | 澄清吏治,严明赏罚,惩治贪赃,倡导节俭,力戒奢华 |

| 经济 | 鼓励逃户回乡定居,减免各种无名科敛,安抚流民,招民垦殖逃户田,编制《均田图》,派遣使者分赴各地均定田租,查实隐匿耕地,使之均摊正税,废除曲阜孔氏的免税特权,动员民众兴修水利,疏浚漕运;停废敕额(朝廷给予寺名)外的寺院3万余所,敕额外僧尼一律还为编户,禁私度僧尼;收购民间佛像铜器铸钱 |

| 军事 | 整肃军纪。显德元年,处决了与北汉作战时临阵溃逃并劫掠辎重,扬言周军已败的禁军大将樊爱能、何徽以及中级将校70余人。班师后,检阅禁军,裁汰老弱,选募壮勇,组成了精锐的中央禁军 |

(1)根据材料并结合所学知识,概括指出周世宗进行经济和军事改革的目的。

(2)根据材料并结合所学知识,分析周世宗改革成功的原因。

【推荐3】材料 清太宗于1626年即汗位。嗣位之初,三大贝勒分月掌理政事;后二年,汗集诸贝勒,令其代之,分直国中机务;更仿中国设立六部,以贝勒为长官,置启心郎坐于其后,“倘有差谬,则启其心”。郎由汗任命,对之负责,长官之权削小。太宗深谋远虑,过于其父。其提高君权,直变更女真之风俗,初立文馆,备其顾问;后分设三院,显受中国制度影响。1636年,太宗得林丹汗之传国玺,改国号曰大清,自称皇帝,添设蒙古、汉军八旗。杀降先为常事,增加汉人之恐惧,加强其抵抗力。太宗严禁杀降;贝勒知者,罚民十户;小民杀者,抵死,妻子为奴,风气为之一变。贝勒请优待汉人,建议:明长官降者,妻以诸贝勒及大臣女;虽未施行,汉人待遇与前不同,逃者减少。

——摘编自陈恭禄《中国通史》

(1)根据材料,概括清太宗改革的内容。

(2)根据上述材料及所学知识,简析清太宗改革的意义。

【推荐1】阅读材料,完成下列要求。

材料:

户籍制度在一定程度上可谓是伴随着中国古代国家的发展而产生的。春秋战国时期,各诸侯国对士、农、工、商“四民分业”分别登记,地方官对所掌户籍和赋税要造册“上记”中央,以查考其政绩,户籍制度逐步发展起来。秦朝时,将户籍制度统一起来。按不同情况区分了不同的户籍,确定了户口的什伍编制方式:规定了生著死削的统一办法;制定了户主申报和典老审查核实的登记户口的程度;登记的内容非常详细;有户主的姓名、身份、籍贯和年龄,也有户内成员的姓名、年龄和健康状况,祖宗三代出身情况及家内人员与财产类别等项内容。有时还有身高的记录。对不报、虚报和假报户口的或未经官府批准而擅自更籍的统统严加惩罚。还作出了不许擅自迁徙,迁徙时必须 审核,必须办理更籍手续等规定。并把户籍法律制度作为国家制度不可或缺的组成部分,随着国家成文法典的公开而布之于众。户籍制度至此正式形式。西汉时期,承袭了秦朝的户籍制度。采用了编户以及乡亭制度等有力措施,从而使户籍管理更加完善和周密;采取了把农民固着在土地上的办法,以使土地得以充分有效的利用;并且按一家一户的原则未登记和管理户口,开始实行户赋和口赋相结合的算赋和征赋制度,秦汉户籍制度一直为以后历代王朝所沿用。

——摘编自张琳《中国古代户籍制度的演变及其政治逻辑分析》

(1)根据材料并结合所学知识,简述中国古代户籍制度的形成过程及其特点,并分析户籍制度产生的历史作用。

材料一 故人具鸡黍,邀我至田家。绿树村边合,青山郭外斜。

开轩面场圃,把酒话桑麻。待到重阳日,还来就菊花。

——【唐】孟浩然《过故人庄》

明月别枝惊鹊,清风半夜鸣蝉。稻花香里说丰年。听取蛙声一片。

七八个星天外,两三点雨山前。旧时茅店社林边。路转溪桥忽见。

——【宋】辛弃疾《西江月·夜行黄沙道中》

材料二 班固在作《汉书》时,曾引战国时期李悝变法的相关史料,有如下述:

一个农夫,带家室共5口,治田100亩。每亩出粟一石半,全年收获为150石。

土地税1/10,除去15石,尚有135石。

每口食粮每月一石半,五口全年食用共消耗90石。

135石除去90石,尚存45石。

每石值钱35文,剩余45石共值1350文。

除去地方举办祭祀等公益300文,可以家室用度的为1050文。

衣服每人应费300文,五口共为1500文,不足450文。

此外治病与丧葬之费不计,而因军事动员之额外赋税又不计。

(备注:汉代人头税为每个成人每年120文)

分别说明材料一、二对研究古代农民生活状况的史料价值。

材料一 田律曰:县官乘马过县,欲贷刍禀、禾、粟、米及买菽者,县以朔日平贾(价)受钱,先为钱及券,诟(读xiànɡ,古代的储钱器)以令、丞印封,令、令史、赋主各挟一辨,月尽发詬令、丞前,以中辨券案雠(校对)钱,钱辄输少内(收储钱财的机构),皆相与靡(磨)除封印,中辨藏县廷。

——摘编自《岳麓书院藏秦简(肆)》

材料二 明朝户部主管会计工作,省、府、州、县都有主管会计。国家按“四柱清册”制定了统一的帐薄格式——“印信文簿”,颁行全国。“印信文薄”是国家主要帐薄,具有总帐性质,规定每天登记,定期选官送部里。中央各部门,地方府、州,又设置专项分类帐薄,如盐院的“红字得”、“钞关文薄”等。帐薄的记登记实数,又登记按数量折银或钱的金额,以登记金额为主。

——摘编自王光达《中国古代会计简介》

(1)根据材料一并结合所学知识,分析材料对于研究秦朝会计制度的史料价值。

(2)根据材料二并结合所学知识,概括明朝会计制度的特点并简析其原因。