材料一 唐代中叶开始,(租庸调制)自然崩坏,改为两税制,人民从束缚在土地上的制度中得到自由解放,他们可以用钱代实物去纳地租,不再受到土地束缚,从而开始摆脱奴隶佃农地位。到了宋代,经过王安石的新法,人民拥有土地所有权的意义更加确实。

——摘编自[日]内藤湖南《概括的唐宋时代观》

材料二 唐宋变革是中国传统社会历史上的重要变革,实现了春秋战国以后的又一次社会转型,使中国传统社会进入齐民社会阶段。较之此前的汉唐世族地主社会,齐民社会具有社会等齐性、契约普遍性和社会流动性三个方面的进步特征:社会等齐性意味着社会特权阶级大大缩小了,社会身份趋于等齐,社会等齐性为社会“从身份到契约的转变”创造了前提条件,导致契约的普遍化,并使人们摆脱了身份的束缚,可以自由迁徙并从事各种不同的职业,这些大大提高了社会资源的配置效率。

——摘编自高德步《唐宋变革齐民地主经济与齐民社会的兴起》

(1)结合材料一和所学知识,分析唐代赋税制度变革的原因和意义。

(2)根据材料二,指出唐宋变革的具体表现,并结合所学知识简析导致该表现的原因。

材料一 《孟子·滕文公》记载:“方里而井,井九百亩,其中为公田。八家皆私百亩,同养公田。”《国语·齐语》记载管仲对齐桓公说:“相地而衰征,则民不移。”按亩课取地租,地租的比例则按照土地的好恶而定轻重。唐朝两税制中以资产为标准课税,相对之前一直占主要地位的以人丁为标准的课税有很大的进步意义,另外两税制本身也简化了征税手续,改变了以前租庸调的征收体系,简化了附着于庸调的多重杂役。明朝的一条鞭法开始了赋和役的基本合一,清朝摊丁入亩实现赋役合一,全部依照土地为标准征税,并全部实行货币化。古代中国每个朝代都存在着伴随政权兴衰的周期式转变,政权及社会治安的状况是可以反映当时社会赋税负担水平的度量表。当政权处于动荡的特殊时期也就成了赋税负担水平的极限,也掀开了新的政权出现的序幕。

—摘编自韩万渠等《中国古代赋税制度变革浅析》

材料二 近代以来,中央集权财政体制逐步瓦解。1913年,北洋政府拟划分方案,田赋、盐税、关税、常关税、统捐、厘金等大宗税种归国家税,田赋附加税、地捐、商税、牲畜税等小税种归地方税。1928年11月,南京国民政府颁布“划分国家收入地方收入标准案”,将盐税、海关税及内地税、常关税,烟酒税、厘金等划为国家税,将田赋、契税、牙税、当税,屠宰税等划为地方税。近代中国,在引进西方国家的印花税、营业税等现代税制之初,往往放弃官征制而采用传统的包征制或代征制。1928年11月13日,中华全国商会联合会呈文行政院、立法院及财政部指出:“包商乃为恶制,彼既以本求利,何所不用其极。于是而商民种种纠纷,种种痛苦,随以俱来矣。应通令全国,永远革除。”1931年2月召开的北方财政会议决议废止包征制:“从前所有包纳捐税,无论属之国家,属之地方,应一律取消,改归官家直接征收。”20世纪30年代,占国民经济30%多的工商业承担了85%以上的税收;占国民经济60%多的农业所承担的税收不足15%。

—摘编自柯伟明《民国时期税收制度的嬗变》

(1)根据材料一并结合所学知识,归纳中国古代赋税制度变革的规律,并分析其影响。

(2)根据材料二并结合所学知识,分析民国时期中国税收制度演变的特征及原因。

材料一 江汉关因汉口开埠而设立,是武汉在近代中国经济史上占据显要角色的身份标识。其设立引入了沿海外贸口岸的贸易制度,极大改善了中外贸易的营商环境。以直接出口而言,1880年—1888年的贸易总值为5532万海关两,超过同时期的牛庄、天津、烟台、厦门等商埠,此后发展更为迅速,1899年,其贸易净值达9088万海关两,对外进出口贸易的规模达到历史的峰值,仅次于上海。

——摘编自周德钓、蔡萌《江汉关:作为武汉城市文化意象的形成与发展》

材料二 1951年实施的《中华人民共和国海关进出口税则》,是新中国成立以来第一部独立的专门的海关税法,统一了全国关税制度。它存在的基本问题是:总体关税水平过高,税率结构不尽合理,税则的商品分类目录不适应对外经济、贸易和科学、技术交流的需要,等等。1985年颁布的同名税则对这些方面进行了修改,主要是改变商品分类目录,调整进口税率。

——摘编自黄天华编著《中国关税制度》

(1)根据材料一结合所学知识,说明晚清江汉关设置产生的影响。

(2)根据材料二结合所学知识,分析新中国成立以来关税制度发展变化的特点及原因。

材料 古代中国可能早在周代就出现了免征其子孙力役以便侍养老人的行政制度或惯例。

战国时期孟子强调明君应“制民之产”,“必使仰足以事父母,俯足以畜妻子”,“取于民有制”。到汉代,给侍奖复之制已经成了一种主要的赋役减免制度。汉代年入九十可配给一名.侍丁,年届八十亦可免除子孙一定差役,而留在家里侍养。汉初高祖有怀孕产子而免除一定赋役的诏令。汉惠帝四年(前191年),令“举民孝弟、力田者,复其身”。汉武帝发布“已巳诏”:“今天下孝子、顺孙愿自竭尽以承其亲,外迫公事,内乏资财,是以孝心阙焉,朕甚哀之。民年九十以上,已有受鬻法,为复子若孙,令得身帅妻妾遂其供养之事”。汉光武帝时有“民有产子者复以三年之算”的政策。汉章帝元和二年(85年)“令诸怀妊者赐胎养谷,人三斛,复其夫勿算一岁。”

——摘编自胡荣明《传统赋役减免制度的亲属伦理旨趣新探》

(1)根据材料并结合所学知识,概括汉代赋役减免制度的主要特点。

(2)根据材料并结合所学知识,分析汉代赋役减免制度形成的原因。

材料一 汉承秦制,实行编户齐民制度,将户籍的编制和管理纳入了法治的轨道。《户律》规定“五家为伍,十家为什,百家为一里,十里为一亭,十亭为一乡”,从而在基层建立起严密的居民组织。乡设三老,县设户曹,专门负责户籍的管理和人口的统计。户口登记的内容包括户主、户内成员的姓名、性别、年龄、土地、房屋、财产等情况,并以此作为征发赋役的根据。凡登记在国家户籍上的人口统称为“编户民”,不得随意迁徙,否则将被视为“亡命”,并受到严惩。汉代国家户籍大致分三类:其一为一般居民,其二为宗室贵族,其三为下等居民,如商人阶层。其中第一类,也就是人们常说的编户齐民,是汉代户籍的主体。

——摘编自《编户齐民——我国古代户籍制度的完备》

材料二 由于商品经济的发展,均田制下按丁计征的租庸调制越来越不适应社会的发展。由于国家对农民的压迫严重,不堪重负的农民宁愿依托地主也不愿重回自己的家园。逃户现象成为唐代中叶时国家极为头痛的问题,故政府为了增加财政收入,实行以资产为宗的两税法。国家放松了对农民的人身控制,承认了乡村社会的土地租佃和土地买卖。在租佃制下,佃农与地主是一种互相依赖的经济契约关系,他们在法律身份上是平等的。

——摘编自曹端波《唐代土地制度的转型与农民身份地位的变化》

(1)根据材料一并结合所学知识,概括中国古代编户齐民制度的主要功能。

(2)根据材料二并结合所学知识,分析唐代实行两税法的原因及历史作用。

材料一明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

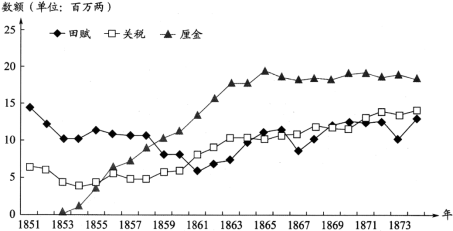

材料二清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(1)明代为应对辽东战事、清代为镇压太平天国而筹措军费。阅读上述材料,指出两者增加军费的主要来源有何不同。(2)结合材料及所学,概括19世纪60—70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

材料一 两税法实施后的一千多年中,接资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据清代康熙帝时实行“摊丁入亩”:以康熙五十年的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋”。

——据李剑农《中国经济史稿》整理

材料二 鸦片战争之后,清政府财税体系趋于崩溃。清政府对民族工商业征收的各种报效、租课、津贴和杂捐不仅繁难苛重,而且缺乏透明和公平,厘金、盐税和关税被时人称为三大“暗税”。19世纪80年代,李鸿章就曾倡议仿行印花税。1909年,日本小林丑三郎所著《比较财政学》中文版面世,与此同时,《中报》《东方杂志》等媒体也刊登了系列介绍税收知识的文章。辛亥革命前夕清政府推行的财政举措,是继清末新政和预备立宪之后又一重大体制改革,旨在根据中央与地方的事权配备相应的财权,以达到现代国家责、权、利相统一的治理目标,因而实行分税制的财政管理体制被提到议事日程上来。清政府推行分税制的改革目标并未实现,却有利于规范和统一税收制度。清末税制改革遭遇重重阻力,许多新的税制在筹议、设计、立法甚至推行中纷纷流产,由于统治者尝试改革的出发点与民众期望相去甚远,彼此孤疑,导致方案冲突和搁浅。

——据龚汝富、曾耀辉、戴丽华《辛亥革命前后税制改革及其启示》整理

(1)根据材料一并结合所学知识,概括明清时期赋税制度呈现的发展趋势。

(2)根据材料二并结合所学知识,分析清末税制改革的特征及原因。

材料一 万历九年,张居正任内阁首辅后颁布“一条鞭法”。具体政策是把原来按照户、丁派役的办法改为按照丁粮派役,然后把夏秋两税和杂税也合编为一条,无论粮税、差役一律改为征银,差役由官府雇人充当,从此劳役从赋税领域消失。取消里甲征收的环节,统一由官府收解,因此叫“一条鞭法”。“一条鞭法”简化了赋役的名目和征收手续,同时又扩大了赋税负担面……从此,历代平行征收的赋役,趋于合一。……“一条鞭法”上承“两税法”,下启清代“地丁合一”制,开启了租税制和货币征收制的赋税时代。

——摘编自蔡昌《元明清时期赋税》

材料二 咸丰以前,清政府税收来源主要是田赋、盐课、关税三项。其中来自农业的田赋收入所占比重为70%~80%,而来自工商的盐、关两税仅占20%~30%。咸丰以后,特别到了光绪年间,田赋收入比重大为下降,由1849年的77%逐渐下降到1911年的27%,而其他三项收入,即盐课、关税、厘金,因都来源于工商领域可合并计算,由1849年的23%逐渐上升到1911年的73%。

——摘编自邓绍辉《晚清赋税结构的演变》

(1)根据材料一并结合所学知识,概括“一条鞭法”的主要内容,并分析其在赋税制度演变中的作用。

(2)根据材料二并结合所学知识,指出晚清赋税的变化并分析其原因。

| A.土地制度的破坏 | B.经济重心的南移 |

| C.经济结构的巨变 | D.征税标准的变化 |

材料一 正是儒家文化注重德治,在奴隶社会、封建社会主要宣扬和倡导一种绝对无偿的进贡以体现对国家的忠心,使得古代中国的治税思想具有明显非法制的性质,剥削阶级往往以赋税为名进行横征暴敛。我国古代税收立法虽然也规定了课征的比例,但有法不依、法外征收现象非常普遍。通过巧立名目法外征收往往又使税收立法流于形式,征税随意性大,官吏使用权力的机会多,导致聚敛过度,超过人民的承受能力。

——摘编自樊静:《中西方税收法律文化比较研究》

材料二 到民国时期,中国的税收制度逐渐发生了明显的改变。先是对城市工商业课征的间接税(注:指纳税人能将税负转嫁给他人负担的税收)超过历史上的田赋,逐渐上升为主要的税收。国民党政府的间接税,除了关税、盐税以外,还对卷烟、面粉、棉纱、火柴、水泥等各种商品征收。比较重要的是,20世纪三、四十年代,国民党政府从外国引进了近代直接税制(注:直接税指税负不能转嫁,而由纳税人直接负担的税收,如所得税、房产税等),当时财政部曾经为此专设了直接税署。

——摘编自刘军:《中西方传统税收文化的比较》

材料三 在治税思想上,近代西方国家确立以税收法定主义为普遍原则,即税收的征收和缴纳必须基于法律的规定进行,没有法律依据,国家就不能征税,任何人亦不能被要求纳税。而且,在西方所谓的法律仅限于立法机关制定的法律,不包括行政法规。英国1689年颁布的“权利法案”规定国王不经议会同意而任意征税是非法的,正式确立了近代意义上的税收法定主义原则。……近代资产阶级国家,凡开征新税、废除旧税,或制定、修改税法,都须以不违宪为原则,并经民选的议会审议通过。贵族、僧侣等阶层不再享有豁免税收的特权,纳税普遍原则和征税确定性原则得到广泛承认。

——摘编自樊静:《中西方税收法律文化比较研究》

(1)根据材料一,概括古代中国税收的特点。

(2)根据材料一、二并结合所学知识,指出民国时期中国税收较古代有何新变化;并简析其主要原因。

(3)根据以上材料并结合所学知识,对比古代中国,说明近代西方国家税收的历史影响。