| A.1937年国民政府宣布废除国内关税 | B.近代国境关税的重要性日益凸显 |

| C.鸦片战争后中国完全丧失关税主权 | D.新中国成立后,真正实现关税自主 |

| A.使中国资本原始积累速度加快 | B.导致政府放弃闭关锁国政策 |

| C.为明朝赋税制度改革奠定基础 | D.说明世界贸易重心发生转移 |

材料一明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

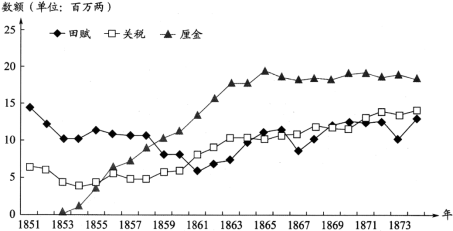

材料二清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(1)明代为应对辽东战事、清代为镇压太平天国而筹措军费。阅读上述材料,指出两者增加军费的主要来源有何不同。(2)结合材料及所学,概括19世纪60—70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

| 时期 | 出现次数 | 次/年 |

| 康熙朝 | 120 | 1.97 |

| 雍正朝 | 46 | 13.54 |

| 乾隆朝 | 64 | 1.07 |

| 嘉庆朝 | 10 | 0.40 |

| A.社会结构出现根本变革 | B.传统经济内部萌发的新因素受益 |

| C.自然经济解体步伐加速 | D.人地矛盾激化推动土地制度变革 |

材料 唐初,征收赋税实行以“人丁为本”的租庸调制。安史之乱后,均田制已遭到破坏,但征税时,只凭旧户籍向乡里按丁收税。户口削减,按丁收税已无法实行。由于战祸,到处向人民征收赋税,逼迫催促索求,也没有固定标准,官吏巧立名目,随意增加赋税,新旧税接连不断,没有限度。百姓因不堪忍受而大多逃亡为浮户,留在本地的百无四五。建中元年(780),杨炎向德宗建议并实行了“两税法”。“凡百役之费,人无丁中,以贫富为差。居人之税,秋夏两征之,俗有不便者正之。其田亩之税,率以大历十四年垦田之数为准而均征之。”实行两税法“天下便之,人不土断而地著,赋不加敛而增入,版籍不造而得其虚实,贪吏不诫而奸无所取,自是轻重之权始归于朝廷”。两税法与租庸调不同,它“唯以资产为宗,不以丁身为本,资产少者则其税少,资产多者则其税多。”

——摘编自白寿彝《中国通史》

(1)根据材料并结合所学知识,简析唐朝实行两税法的背景。

(2)根据材料并结合所学知识,指出唐朝两税法改革的意义。

| A.封建社会的阶级矛盾被消除 | B.士族豪强势力削弱 |

| C.封建国家对农民的人身控制松弛 | D.土地兼并得到抑制 |

材料一 英国是世界上最早开征个人所得税的国家。1798年英法战争时,英国为筹措战争经费,开征临时性质的综合所得税,但未能实现。1803年对拿破仑军队开战时,制定新的所得税法,1815年废止。1842年英国再度引入个人所得税,因遭到民众反对而时兴时废,直到1874年才成为固定税制。这一时期,西方各国也相继效仿开征个人所得税。进入20世纪,英国个人所得税仍与政府年度预算一样,需要议会每年以法案来确立。

——摘编自张艳霞、王方东《西方个人所得税法的起源及其发展》

材料二 1911年,为应对日趋恶化的财政状况,清政府派大臣出洋考察后起草了《所得税章程》,但未能真正实施。1914年,北洋政府制定所得税条例,亦未能实施。1936年,南京国民政府公布了所得税暂行条例,开始征收个人所得税。

新中国成立初期,我国生产力水平比较低,实行低工资、广就业的政策,中央政府曾多次研究个人所得税,但最终仍没有开征。1980年,全国人大通过《中华人民共和国个人所得税法》,我国个人所得税制度正式确立。1986年,我国个人所得税初步形成三税并存的特殊格局。1994年,国务院发布了《中华人民共和国个人所得税法实施条例》,全面改革个人所得税,形成了新中国成立以来第一套比较完整、统一的个人所得税制度。此后,我国个人所得税法多次修订完善。

——摘编自赵仁平、杨瑞《我国个人所得税的历史与功能变迁》等

(1)根据材料一并结合所学知识,概括英国个人所得税法演进的特点。(2)根据材料二并结合所学知识,说明中国个人所得税法的变迁过程,并指出其各阶段的历史背景。

(3)根据材料并结合所学知识,就中外个人所得税法的变迁,谈谈你的认知。

| A.征税标准从人丁为主转向土地和财产 | B.人头税从秦朝占较大比重到明朝废除 |

| C.征收形式从以纸币为主到以白银为主 | D.百姓的赋役负担呈现越来越轻的趋势 |

| A.明确了赋税征收时间 | B.赋税标准前后不一致 |

| C.促进商品经济的发展 | D.本意与结果严重悖离 |

| A.除弊振衰增加国家财政收入 | B.改变丁役部分摊入土地征收 |

| C.赋税征调方法上化繁为简 | D.使封建依附关系有了松动 |