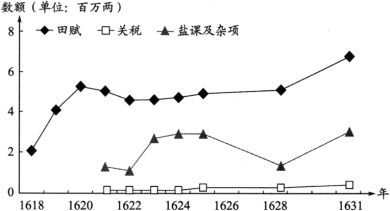

材料一:明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

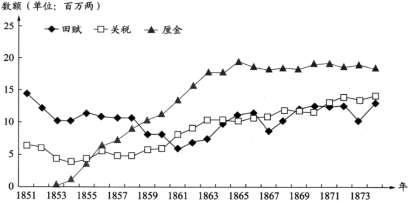

材料二:清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。

清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(1)明代为应对辽东战事、清代为镇压太平天国而筹措军费。阅读上述材料,指出两者增加军费的主要来源有何不同。(2)结合材料及所学,概括19世纪60—70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

(3)请结合材料和所学,简述历史图表的研究价值。

材料一 清朝康熙五十一年(1712年)将丁银并入田赋征收的一种赋役制度,也叫摊丁入地、地丁合一。清代田赋主要征于民田,按亩派征,根据土地类别和肥痔高下分别规定不同科则。以征银为主,也征收一定的米、麦、豆、草等实物。除正税之外,田赋还有加征。征收田赋,若是银两,官府要把碎银铸成银上搬国库,铸造中的损耗,要粮户负担,名为火耗。若是粮食,要搬运仓储,有脚耗、雀耗、鼠耗等,也要粮户负担,名为美余,合称“耗美”。漕粮是一项特殊的田赋,征于山东、河南、江苏等八省。漕粮的随征加耗称为“滑项”,用补搬运、仓储折耗并充各项费用,名目繁多。白粮也有数颜较大的加征。清后期,盐税、商税等迅速增长,田赋却连原额都难以维持,在国家财政中的比重不断下降。

——摘编自张扶植《中国历史上的农业税》

材料二 北洋时期田赋大都沿用清制以地丁和漕粮为主,又将清朝税目归并。限定准收相当于征税10%的征收费。1915年后各种附加又卷土重来,多达百余种。1928年,国民政府将田赋划归地方,按亩征收之后各种附加、摊派失控,致税额增加几十倍。1941年税收体系更加紊乱。解放战争时,战乱导致全国经济发展缓慢,税制混乱。

——摘编自唐蒙《论农业税的演变历史与社会经济的关系》

材料三 从新中国成立以来的趋势来看,农业产值占整个社会经济总量的比重较小,再加上此时的农业一般是自身效益低,社会效益高的弱质产业,农民属于社会中的一个弱势群体,因此不少专家学者从减负增收角度,不断呼吁减免农业税,给农民以国民待遇,努力消除“一国两制”“一国两策”的城乡二元社会结构。党中央以及社会各界对“三农”问题以及社会公平公正问题给予高度关注。其次,这一时期我国总体上已进入了以工促农、以城带乡的发展阶段,我国经济持续快速发展,国家财力不断壮大,取消这部分税收对工业化和国民经济发展不会造成多大震动,对全国财政收入总量和财政实力也影响不大,国家财政完全有能力承受。因此从20年开始,我国全面开始农业税费改革直至2006年完全取消农业税。

——唐蒙《论农业税的演变历史与社会经济的关系》

(1)根据材料一和所学知识,概括清朝农业税的特点。(2)根据材料二和所学知识,概括民国时期农业税的征收变化并分析其原因。

(3)根据材料三和所学知识,分析我国取消农业税的意义。

材料一 两税法实施后的一千多年中,接资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据清代康熙帝时实行“摊丁入亩”:以康熙五十年的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋”。

——据李剑农《中国经济史稿》整理

材料二 鸦片战争之后,清政府财税体系趋于崩溃。清政府对民族工商业征收的各种报效、租课、津贴和杂捐不仅繁难苛重,而且缺乏透明和公平,厘金、盐税和关税被时人称为三大“暗税”。19世纪80年代,李鸿章就曾倡议仿行印花税。1909年,日本小林丑三郎所著《比较财政学》中文版面世,与此同时,《中报》《东方杂志》等媒体也刊登了系列介绍税收知识的文章。辛亥革命前夕清政府推行的财政举措,是继清末新政和预备立宪之后又一重大体制改革,旨在根据中央与地方的事权配备相应的财权,以达到现代国家责、权、利相统一的治理目标,因而实行分税制的财政管理体制被提到议事日程上来。清政府推行分税制的改革目标并未实现,却有利于规范和统一税收制度。清末税制改革遭遇重重阻力,许多新的税制在筹议、设计、立法甚至推行中纷纷流产,由于统治者尝试改革的出发点与民众期望相去甚远,彼此孤疑,导致方案冲突和搁浅。

——据龚汝富、曾耀辉、戴丽华《辛亥革命前后税制改革及其启示》整理

(1)根据材料一并结合所学知识,概括明清时期赋税制度呈现的发展趋势。

(2)根据材料二并结合所学知识,分析清末税制改革的特征及原因。

材料一:改革赋税制度是商鞅新法的重要组成部分。商鞅采用“訾(计量)粟而税”的办法均平田税。商鞅于变法初期曾号令全国,“民有两男以上不分异者,倍其赋”。秦民的家庭形态就由父子、兄弟“同室而居”的“室”,转变成了以一夫一妻为主体的个体小户,不仅户赋征收单位变化了、增多了,同时也使秦民的基本劳动单位很快实现了个体小农化。秦孝公十四年起又增设“口赋”,分“算赋”(成人税)和“口钱”(儿童税)两种,在秦国开始加征人头税。商鞅认为“不农之征必多,市利之租必重。”于是在相对减轻农业税收的同时,有意加重商税,这在一定程度上推动了农业生产的发展,增强了耕战能力。

——摘编自《商鞅变法中的赋税改革》

(1)根据材料一概括商鞅变法中赋税改革的具体举措。

材料二:公元485年,北魏孝文帝颁布均田令,基本解决了土地兼并所造成的土地和劳动者之间的分离,保证了每个劳动者都拥有了运用其劳动力所必需的土地。在此基础上,北魏变旧的以户计征的租调制为新的以丁计征的租调制,具体规定是:一夫一妇每年缴纳帛一匹,粟二石。15岁以上未结婚的男子四人,奴婢八人,耕牛20头,也分别出一夫一妇的租调。出产麻布的地区,可以布代帛缴纳。以丁夫计征的租调制具有一定的均赋意义。虽然奴婢和耕牛的租调大大低于一般丁男丁女,但大地主占有大量奴婢和耕牛毕竟必须承担纳税义务,那些百室合户、千丁共籍的大地主家族荫占的大批劳动力也必须承担赋税,从而比较有效地解决了户调制的弊端。

——摘编自张守军《魏晋南北朝的租调制》

(2)根据材料二并结合所学知识,概括北魏孝文帝改革中赋税制度的变化及原因。

材料三:“两税法”树立了中国税制演进之路上的新的里程碑。两税法改变了自战国以来以人丁为主的赋税制度……不仅征税广度得到扩宽,且依据纳税人负税能力高低来征税,也极大地调动了劳动者的生产积极性。在税收对象上“两税法”确立的“资产为宗”的计税原则,以后各代基本没有改变,整个趋势是财产税的比重越来越大,人头税的比重越来越小……土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——张敬群《中国税制演进规律初探》

(3)根据材料三并结合所学知识,归纳两税法实施的影响。

| 种类 | 征收情况 | |

| 夏秋赋税 | 夏税 | 小麦三千五百五十石二斗三升四合四勺 |

| 大麦一百四石二斗二升二合 | ||

| 秋粮 | 米二十一万六千九百五十四石三斗九升二三合二勺 | |

| 随粮丝 | 三千二百二十八斤 | |

| 丝绢 | 两千五百八十二匹 | |

| 诸色课钞 | 鱼油、鱼鳔、翎毛值钞二十六万五千九百三十六贯七百四十一文 | |

| A.赋税征收货币化趋势明显 | B.一条鞭法得到了贯彻落实 |

| C.租庸调制因地制宜地实施 | D.男耕女织经营方式占主体 |

①政府财政支出剧增需要另辟财源 ②财政收入的增加缓解了统治危机

③中国经济的半殖民地化程度加深 ④农业不再是国民经济的主要部门

| A.①③ | B.③④ | C.②③ | D.①④ |

| 朝代 | 赋税制度 | 意义 |

| 唐朝 | 前期租庸调制,后期两税法 | 前期保证了农时,后期减轻了政府对农民的人身控制 |

| 明朝 | 一条鞭法 | 适应了商品经济发展的需要 |

| 清朝 | “摊丁入亩” | 彻底废除了人头税 |

| A.国家对百姓的人身束缚呈现进一步减弱的趋势 |

| B.缴纳赋税由以实物为主到以货币为主 |

| C.征税标准由以土地财产为主向以人丁为主转变 |

| D.赋税改革的根本目的是增加财政收入 |

材料一 赋税,是人类社会生产力发展到一定历史阶段的产物。到了汉代,一套完整的封建赋税制度形成了,其中赋是人头税,分算赋、口赋两种。到了魏晋南北朝和隋朝,由于均田制的实施,赋税制度又把田租和人头税合并,演变为以户为单位的“户调制”,唐朝初年,户调制发展为以丁为征收单位的租庸调制。到唐德宗建中元年(公元780年)采纳了宰相杨炎的建议,正式改租庸调制为两税法,两税法是以地税、户税为基础,以资产多寡为课税标准的税制。明历九年(公元1581年)实行“一条鞭法”,这种新税法“总括一县之赋役,量地计丁,一概征银,官为分解,雇役应付”。到清雍正七年(1729年),除山西、贵州等少数地区以外,其余各省都已实行“摊丁入地”,将丁银摊入田赋征收,丁银成了田赋的一项附加数额。

——摘编自侯绪庆《中国古代赋税制度演变的基本线索》

材料二 中国古代户籍制度发源于商周时期,秦汉时期封建户籍制度逐步确立,唐宋时期不断发展,到明清时期趋于成熟。在中国传统社会曾出现过特权户种、民籍户种和贱籍户种等类别,特权户籍以官户最为典型,可以享受荫补即做官的资格、减免某些税收、差役免除和减免刑罚等特权。三国时期规定军户的儿子仍为士,士兵的女儿也只能在军户内嫁人。匠户主要指各种手工业者,唐朝政府明确规定:“工巧业作之子弟,一入工匠后,不得别人诸色。”统治者根据户籍管理中在册的人口多少来征收赋役,因此,户籍管理的真实性和全面性直接影响统治者征收赋役的情况。同时,政府通过严格的户籍管理制度将人口控制在特定的区域范围内,限制其流动,这在一定程度上保障了社会治安的稳定,进而保障统治者的政权稳定。

——摘编自金裕凤《中国古代户籍制度及其特点》

(1)根据材料一并结合所学知识,概括中国古代赋税制度演变的趋势。

(2)根据材料二并结合所学知识,分析中国古代户籍制度的主要特点并说明其历史作用。

(3)综合上述材料并结合所学知识,谈谈你对中国古代赋税制度和户籍制度关系的理解。

| A.减轻百姓赋税负担 | B.维护门阀士族特权 |

| C.防止官员腐败现象 | D.遏制土地兼并趋势 |

| A.折射了自然经济强化的现实 | B.解决因战乱带来的财政困境 |

| C.加剧了自耕农经济解体趋势 | D.为九品中正制实施打下基础 |