材料一 在1953年苏共中央九月全会后,赫鲁晓夫采取了一系列鼓励发展个人副业的措施,主要包括:先降低庄员、职工向国家义务交售的定额,最后废除针对个人副业的义务交售制度。使个人副业的税率降低80%,等等。有人称之为一种使私人生产受益的“新经济政策”。1958年,苏联农业丰收。在苏共中央十二月全会上,赫鲁晓夫指出:苏联“在短期内克服了农业生产的落后状态”。“在经济方面最强大的集体农庄目前就已经能够满足集体农庄庄员个人对马铃薯、蔬菜,甚至是牛奶的需要。个人副业“将逐渐失去它的意义”。此后,逐步禁止城市公民个人饲养牲畜。

——摘编自陆南泉《苏联经济发展史简论与启示》

材料二 20世纪50年代,各级供销合作社大力宣传并帮助社队逐步组织起各项副业生产。江苏淮安农村供销合作社为配合农村的合作化高潮,从南通等地引进优食兔种,发放各地饲养;洪泽县成为江苏省长毛兔的基地县。就水果生产来说,广东省采取发放预购定金的办法解决农户生产资金短缺的困难。从1951年开始即组织农业技术队伍深入产区举办现场水果防治病虫害等技术训练班。1956-1958年,除每年安排水果生产专项化肥1万吨以外,省供销社还临时增拨化肥1580吨。各农村基层社一般设有综合收购门市部,除在门市部坐店收购外,还采取开物资交流会约时定点摆货摊、走村串寨、送货下乡、送货上门和利用代购代销员等方式进行收购,解决农副产品滞销问题。

——摘编自李攀《新中国农村供销合作社研究》

(1)根据材料一并结合所学知识,分析20世纪50年代初期苏联改革个人副业管理制度的历史背景。

(2)根据材料二、概述20世纪50年代我国供销合作社扶持农村副业生产的举措,并结合所学分析其历史作用。

①市民深受民主思想熏陶 ②拥有高度的自治权力

③与封建王权密切关联 ④最初都归封建领主所有

| A.①② | B.①③ | C.②④ | D.③④ |

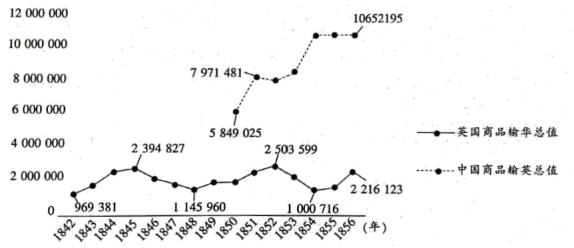

(单位:英磅)

| A.中国保持对英经济竞争优势 | B.近代民族工业抵制外来商品 |

| C.英国对华侵略诉求日益增强 | D.协定关税未对外贸产生影响 |

| A.坚持以经济建设为中心 | B.致力扩大外交“朋友圈” |

| C.自觉肩负大国使命担当 | D.外交政策日益灵活务实 |

《她的觉醒》(部分)

| A.推动了抗战艺术兴起 | B.反映了统一战线的形成 |

| C.有助于塑造民族精神 | D.促使女性开始真正觉醒 |

| A.法律体系日益发展完善 | B.“大一统”影响治国思想 |

| C.法家逐渐成为儒学分支 | D.法律的儒家化发展趋势 |

| A.商业贸易范围不断扩大 | B.商业经营方式出现新变化 |

| C.商业贸易规模不断扩大 | D.商贸中心转向大西洋沿岸 |

| A.加强了金融的国际协调 | B.放弃了市场经济运行机制 |

| C.强化了国家的宏观调控 | D.产生了经济“滞胀”现象 |

材料一 数据显示,1905年,英国占人口1%的富人拥有全部社会财富的55%,而占人口33%的穷人却只拥有财富的1%。但由于英国税收主要来源是关税和消费税等间接税,税收负担大多落在社会中下层收入者的身上。受古典政治经济学理论的影响,英国传统税制很少强调其调节社会财富分配的功能,税收主要用来为政府筹集收入。为革除传统税制的弊端,英国政府实行的“建设性税制”改革,发挥了税收调节功能,但同时也出现了忽视税收效率功能的问题。二战后税率曾一度高达50%,因此遭到英国工会联合会和全国制造商协会的反对。另外,英国不同时期执政党的税制思想和政策各有偏好和差异,这使得英国税制改革容易出问题。

——摘编自滕淑娜《英国的“建设性税制”改革》

材料二 1953年8月,周恩来总理在全国财经会议上提出财政收入工作应该符合党在过渡时期的总路线和“一五”计划的要求。这个时期,税制建设的主要任务是:一方面要更多地积累资金以利于国家的重点建设;另一方面要调节各阶级的收入以利于巩固工农联盟,并使税制成为保护和发展社会主义及半社会主义,有步骤、有条件、有区别地利用、限制和改造资本主义工商业的工具。

——摘编自张斌《新中国税制改革历程与经验》

(1)根据材料一并结合所学知识,分析英国20世纪初税制改革的原因,并指出其不足之处。(2)根据材料二并结合所学知识,概括新中国的税制改革的背景和目的。

| A.建立了计划经济体制 | B.终结了恶性通货膨胀 |

| C.运用了市场价值规律 | D.统一了全国财政管理 |