1 . 阅读材料,回答问题。

(1)根据史料,归纳两税法实施的背景及其内容?

(2)根据材料结合所学知识归纳两税法实施的影响。

唐初,赋敛之法曰租庸调,有田则有租,有身则有庸,有户则有调。玄宗之末,版籍浸坏,多非其实……民富者丁多,率为官为僧以免课役,而贫者丁多无所伏匿,故上户优而下户劳。吏因缘蚕食,旬输月送,不胜困弊,率皆逃徙为浮户,其土著百无四五。至是,炎建议作两税法,先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主、客,以见居为簿;人无丁、中,以贫富为差。居人之税,秋、夏两征之。其租、庸、调、杂徭悉省。

—《资治通鉴》

材料:“两税法”树立了中国税制演进之路上的新的里程碑。两税法改变了自战国以来以人丁为主的赋税制度……不仅征税广度得到扩宽,且依据纳税人负税能力高低来征税,也极大地调动了劳动者的生产积极性。在税收对象上“两税法”确立的“资产为宗”的计税原则,以后各代基本没有改变,整个趋势是财产税的比重越来越大,人头税的比重越来越小……在税收形态上,其间实物税虽然一直存在着,但较之货币税已经变为次要角色……在税收结构上,抑商观念在人们的心目中越来越淡。

——张敬群《中国税制演进规律初探》(载《税务研究》2015年03期)

(1)根据史料,归纳两税法实施的背景及其内容?

(2)根据材料结合所学知识归纳两税法实施的影响。

您最近一年使用:0次

23-24高二上·全国·课前预习

2 . 阅读材料,回答问题。

简要归纳唐代租庸调制的内容。

材料:每丁岁入租粟二石。调则随乡土所产,绫绢絁各二丈,布加五分之一。输绫绢絁者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其佣,每日三尺。

——《旧唐书.食货志上》,中华书局

简要归纳唐代租庸调制的内容。

您最近一年使用:0次

名校

3 . 唐朝初期租庸调制规定21-59岁之间的成年男子除租、调外,还可以缴纳一定的绢布来替代徭役;唐朝中后期的两税法规定每户按人丁和资产征收户税,按田亩征收地税。这一变化反映了( )

| A.国家废除了长期以来的人丁税 | B.政府实行不抑兼并的土地政策 |

| C.国家对农民人身控制松弛 | D.小农经济不断发展的结果 |

您最近一年使用:0次

2023-09-25更新

|

204次组卷

|

104卷引用:辽宁省本溪市高级中学2019-2020学年高一上学期期末质检考试历史试题

辽宁省本溪市高级中学2019-2020学年高一上学期期末质检考试历史试题河北省石家庄市正定中学2019-2020学年高一3月线上月考历史试题安徽省滁州市定远中学2019-2020学年高一6月月考历史试题人教统编版(2019)高中历史选择性必修国家制度与社会治理第16课中国赋税制度的演变(基础过关练)2020-2021学年人教统编版选择性必修1第五单元货币与赋税制度达标检测卷(A)第16课中国赋税制度的演变练习-【新教材】统编版(2019)高中历史选择性必修1国家政治制度与社会治理2020-2021学年高中新教材课时同步练-选择性必修一-第16课中国赋税制度的演变安徽省合肥市合肥工大附中2020-2021学年高一10月考试历史试题吉林省长春市第五中学2020-2021学年高一上学期期中考试历史试题10分钟同步课堂专练-高二历史选择性必修1-第16课中国赋税制度的演变(基础练)10分钟同步课堂专练-高一中外历史纲要上-第7课隋唐制度的变化与创新(基础练)2020-2021学年高二历史同步单元AB卷-选择性必修1-第五单元货币与财税制度【学业水平合格卷】2020-2021学年高二历史同步单元AB卷-选择性必修1-第六单元基层治理与社会保障【学业水平合格卷】海南省海口市第四中学2020-2021学年高一上学期期中考试历史试题黑龙江省哈尔滨市第三中学2021届高三上学期第四次验收考试历史试题福建省福州市福清西山学校高中部2020-2021学年高一12月月考历史试题高一历史寒假作业(统编版)-第02练三国两晋南北朝的民族交融与隋唐统一多民族封建国家的发展重庆市第八中学2020-2021学年高一上学期期末考试历史试题(艺术班)吉林省长春市第二十中学2020-2021学年高一上学期期中考试历史试题2020-2021学年高一历史核心素养同步检测卷(中外历史纲要上)-2.7隋唐制度的变化与创新湖南省长沙市雅礼中学2020-2021学年高一上学期期末考试历史试题河北省石家庄市正定县第三中学2020-2021学年高一上学期第一次月考历史试题【上好课】2021-2022学年高二历史同步备课系列(选择性必修1)-第16课中国赋税制度的演变(备作业)2021-2022学年高二历史上学期课时同步精练巧练(选择性必修1)-第16课中国赋税制度的演变2021-2022学年高二历史知识点专项专练(选择性必修1)-第16课中国赋税制度的演变(第1课时)2021-2022学年高二历史知识点专项专练(选择性必修1)-第16课中国赋税制度的演变(第2课时)2021-2022学年高二历史单元复习过过过(统编版选择性必修1)-第五单元货币与赋税【过关测试】河南省南阳市2021-2022学年高一上学期期中考试历史试题吉林省长春市希望高中2021-2022学年高一上学期期中考试历史试题重庆市第七中学2021-2022学年高一上学期期中考试历史试题湘鄂冀三省七校2021-2022学年高二12月联考历史试题河北省沧州市盐山中学2021-2022学年高二12月月考历史试题辽宁省六校协作体2021-2022学年高一上学期第三次月考历史试题河北省石家庄市辛集市第一中学2021-2022学年高一12月月考历史(理)试题安徽省滁州市定远县民族中学2021-2022学年高二下学期开学摸底考试历史试题河北省曲阳县第一高级中学2021-2022学年高中历史统编版(2019)第五单元货币与赋税制度测试卷(已下线)重点04 赋税-2022年高考历史【热点·重点·难点】专练(新高考专用)(已下线)专题08 中国赋税制度的变化-2022年高考历史【热点·重点·难点】专练(全国通用)云南省昆明行知中学2021-2022学年高二上学期第一次质量检测历史试题第5讲从隋唐盛世到五代十国(上) -【备课备考通】2023年高考历史一轮复习必选课件(附精选试题)(已下线)专题05中西方的货币与税收制度-备战2023年高考历史一轮复习考点微专题(新高考地区专用)安徽省宣城市郎溪中学2021-2022学年高二上学期第三次月考历史试题第7课隋唐制度的变化与创新(导学案)-【轻松教,快乐学】2022-2023学年纲要上讲知识培素养同步精品河南省南阳市2022-2023学年高一上学期第一次月考历史试题第7课隋唐制度的变化与创新(轻松练)-【轻松学历史】2022-2023学年高一纲要上同步课件与课时训练黑龙江省牡丹江市第三高级中学2022-2023学年高一上学期第一次月考历史试题安徽省滁州市定远中学2021-2022学年高一10月月考历史试题山西省太原市第五中学2022-2023学年高一10月月考历史试题江西省抚州市金溪县第一中学等七校2022-2023学年高一上学期期中联考历史试题山东省菏泽市2022-2023学年高一上学期期中考试历史试题(B卷)安徽省宣城市郎溪中学2022-2023学年高一上学期期中考试历史试题第16课中国赋税制度的演变-【帮课堂】2022-2023学年高二历史同步精品讲义(选择性必修1)河北省邯郸市大名县第一中学2022-2023学年高二11月月考复习历史试题 广东省广州市第五中学2022-2023学年高一上学期第一次段考历史试题 四川省成都东部新区养马高级中学2022-2023学年高一上学期期中考试历史试题安徽省六安市舒城育才学校2022-2023学年高一12月月考历史试题(重点班)安徽省六安市舒城育才学校2022-2023学年高一12月月考历史试题(普通班)学易金卷:2022-2023学年高二历史上学期期末考前必刷卷(东三省专用)03云南省昆明师范专科学校附属中学2022-2023学年高二上学期期末考试历史试题河北省石家庄北华中学2022-2023学年高一上学期期中考试历史试题天津市部分区2023届高三上学期期末考试历史试题安徽省合肥市第一中学2022-2023学年高一下学期期中考试历史试题黑龙江省哈尔滨一中2020-2021学年高一10月月考历史试题福建省福州第四十中学2023-2024学年高二上学期开学考试历史试题(已下线)组卷网·期中复习-选必1 考点突破之易错易混集训(已下线)2023年高考天津历史真题变式练习中国古代史西藏山南市第二高级中学2021届高三上学期第二次月考文综历史试题浙江省温州市龙港市第二高级中学2020-2021学年高一上学期第一次月考历史试题江苏省徐州市沛县郑集高级中学2020-2021学年高一10月学情调查历史试题福建省莆田第二十五中学2020-2021学年高一上学期期中考试历史试题福建省三明市2020-2021学年高一上学期学分认定暨第二次阶段考试历史试题安徽省安庆市潜山第二中学2020-2021学年高一上学期期中考试历史试题浙江省宁波市北仑中学2020-2021学年高一上学期期中考试历史试题云南省昭通市镇雄县第四中学2020-2021学年高一上学期第二次月考历史试题广东省中山市卓雅外国语学校2020-2021学年高一上学期第二次段考历史试题广东省深圳市深圳第二外国语学校2020-2021学年高一下学期开学考试历史试题江西省赣州市石城中学2020-2021学年高一3月月考历史试题广东省汕头市金山中学2020-2021学年高一下学期期中考试历史试题江苏省徐州市2021-2022学年高一上学期期中考试历史试题广东省珠海市实验中学、河源高级中学2021-2022学年高一12月联考历史试题黑龙江省双鸭山市林业学校2021-2022学年高二上学期期中考试历史试题福建省漳州市漳州实验中学2021-2022学年高一上学期期中考试历史试题黑龙江省大庆市大庆中学2021-2022学年高二下学期期中考试历史试题江苏省南通市通州区金沙中学2021-2022学年高一10月月考历史试题黑龙江省佳木斯市第八中学2023届高三上学期第一次调研(开学考试)历史试题湖北省襄阳市枣阳市第一中学2023届高三8月月考历史试题江苏省淮安市钦工中学2023届高三上学期第一次月考历史试题黑龙江省鸡西市鸡西实验中学2023届高三上学期第二次月考历史试题黑龙江省鹤岗市第一中学2022-2023学年高一10月月考历史试题福建省厦门第六中学2022-2023学年高一上学期期中考试历史试题广东省汕头市金山中学2022-2023学年高二上学期期中考试复习历史试题黑龙江省佳木斯市建三江七星农场第二中学2022-2023学年高一上学期第一次月考历史试题江西省景德镇市2022-2023学年高一上学期期中考试历史试题江苏省连云港华杰高级中学2022-2023学年高一上学期第一次月考历史试题2023年四省联考 变式试题专练甘肃省甘南州夏河县夏河中学2022-2023学年高一上学期期中考试历史试题云南省玉溪市民族中学2022-2023学年高一下学期期末考试历史(学考)试题安徽省安庆市第九中学2022-2023学年高一上学期期中考试历史试题黑龙江省鸡西实验中学2024届高三上学期第一次月考历史试题云南省红河州弥勒市第一中学2022-2023学年高一上学期期中考试历史试题浙江省温州市瑞安市第六中学2020-2021学年高一10月月考历史试题(已下线)【2024年一轮复习收官卷】第一模拟(江西卷)(16+3模式)-2024年高考历史一轮复习讲练测(新教材新高考)(已下线)广东省江门市2024届高三上学期期中考试历史试题变式练习中国古代史山东省枣庄第十六中学2023-2024学年高一10月月考检测历史试题

4 . 两税法:意义

(1)两税法简化税收名目,扩大____ ,保证国家的财政收入。

(2)改变了自战国以来以____ 为主的赋税制度,减轻了政府对农民的人身控制。

(1)两税法简化税收名目,扩大

(2)改变了自战国以来以

您最近一年使用:0次

5 . 两税法:内容

(1)每户按____ 和资产缴纳户税,按____ 缴纳地税,取消租庸调和一切杂税、杂役。

(2)一年分____ 和____ 两次纳税。

(1)每户按

(2)一年分

您最近一年使用:0次

6 . 两税法:提出:780年,唐德宗接受宰相____ 的建议,实行____ 。

您最近一年使用:0次

7 . 两税法:原因

(1)客观上:天宝年间,土地买卖和兼并之风盛行,政府直接支配的____ 日益减少,____ 无法推行,____ 也无法维持,政府财政收入锐降。

(2)主观上:为了解决____ 。

(1)客观上:天宝年间,土地买卖和兼并之风盛行,政府直接支配的

(2)主观上:为了解决

您最近一年使用:0次

8 . 租(庸)调制:意义

(1)以庸代役保证农民有较充分的____ 。

(2)政府的____ 也有了保障。

(1)以庸代役保证农民有较充分的

(2)政府的

您最近一年使用:0次

9 . 租(庸)调制:沿革

(1)魏晋时期,开始实行____ ,按户征收粮和绢帛。

(2)北魏孝文帝改革,颁布____ 。规定一夫一妇每年纳粟为____ ,纳帛或布为____ 。受田农民承担定额租调。成年男子负担一定的徭役。

(3)唐初,开始实行____ 。

①将赋税征收对象定为21至59岁的成年男子。

②除租、调外,男子不去服徭役的可以纳____ 代役,称为庸。

(1)魏晋时期,开始实行

(2)北魏孝文帝改革,颁布

(3)唐初,开始实行

①将赋税征收对象定为21至59岁的成年男子。

②除租、调外,男子不去服徭役的可以纳

您最近一年使用:0次

10 . 唐朝中后期的两税法

(1)目的为了解决财政困难,780年,唐德宗接受宰相____ 的建议,实行两税法。

(2)内容

①每户按人丁和资产缴纳____ ,按田亩缴纳____ ,取消租庸调和一切杂税、杂役

②一年分夏季和____ 两次纳税

(3)影响

①两税法简化税收名目,扩大收税对象,保证国家的____

②改变了自战国以来以____ 为主的赋税制度,减轻了政府对农民的人身控制

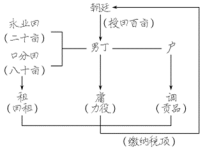

【图示解史】租庸调制

【辨析比较】均田制和租庸调制

(1)区别:均田制是土地分配制度,租庸调制则是赋税政策,二者定义不同,适用范围不同,沿革历史时期不同。

(2)联系:租庸调制以均田制为基础和存在的依据,同时也正是由于均田制没有真正得到贯彻而使得租庸调制在中唐之后为两税法取代。

(1)目的为了解决财政困难,780年,唐德宗接受宰相

(2)内容

①每户按人丁和资产缴纳

②一年分夏季和

(3)影响

①两税法简化税收名目,扩大收税对象,保证国家的

②改变了自战国以来以

【图示解史】租庸调制

【辨析比较】均田制和租庸调制

(1)区别:均田制是土地分配制度,租庸调制则是赋税政策,二者定义不同,适用范围不同,沿革历史时期不同。

(2)联系:租庸调制以均田制为基础和存在的依据,同时也正是由于均田制没有真正得到贯彻而使得租庸调制在中唐之后为两税法取代。

您最近一年使用:0次