| A.参与唐中叶赋税变革 | B.整顿两税法运行乱象 |

| C.执行租庸调制的规定 | D.维护自耕农经济利益 |

材料一 每州各取大历(唐代宗年号)中一年科车钱谷数最多者,便为两税定额,此乃采非法之权令,以为经制,总无名之暴赋,以立恒规。

———陆赞《翰苑集》卷22《中书奏议·均节赋税恤百姓第一条》(两税法实行12年后时任宰相的陆贽给皇帝的奏疏)

材料二 国家定两税,本意在忧人。厥初防其淫,明敕内外臣税外加一物,皆以枉法论。奈何岁月久,贪吏得因循。浚我以求宠,敛索无冬春。织绢未成匹,缫丝未盈斤。里得迫我纳,不许暂追巡……

——《白居易集》卷2《重赋》(白居易,772——846,唐代杰出诗人,《重赋》写于810年)

(1)从研究两税法的角度谈谈应如何看待《重赋》的史料价值。

(2)结合所学知识,请你评价陆贽对两税法的看法。

(3)如果要客观全面地评价两税法,你认为还应该补充哪些史料?

| A.中央集权制度逐渐地衰落 | B.土地私有制下的土地兼并 |

| C.地主与农民之间矛盾尖锐 | D.地主构成封建政权的基础 |

| A.阻碍了小农经济有序发展 | B.加剧了豪强地主的土地兼并 |

| C.旨在控制人口并稳定财政 | D.反映了赋役制度的重大变革 |

材料一唐初,政府规定:“民男二十、女十五以上无夫家者,州县以礼聘娶;贫不能自行者,乡里富人及亲戚资送之;鰥夫六十、寡妇五十、妇人有子若守节者勿强。”这一规定,从长远来看有助于富户对当地乡村的掌控,但也有利于乡村基层的稳定。到了玄宗时期,随着富户阶层兴起,政府也逐渐尝试给富户摊派事务,并且兵役也多由富户承担:“请于江淮转运租米,取州县义仓粟,转市轻货,差富户押船。若迟留损坏,皆征船户。”税、役都由富户负责,看似加大了富户的压力,但另一方面也将权力交到了富户的手中。

——摘编自谷更有《唐宋时期的乡村控制与基层社会》

材料二“安史之乱”爆发后,唐代财政彻底陷入瘫痪状态。面对困境,政府开始了全新的财税政策即两税制,有效改变了赋役不公的状况,大大减轻了贫农的负担,保证了乡村社会的稳定。此后唐代统治者亦多次下令,重申两税制:“天下除两税外,不得妄有科配,其擅加杂榷率,一切宜停,令御史台严加察访者,”通过禁止人口买卖、叫停苛捐杂税、打击宗教势力等手段,政府有效地维护了乡村基层的秩序。而在两税制的背景下,富户成了赋税的主要承担者,这既解决了乡官制下里正没有足够能力收取赋税的缺陷,也有效保证了贫农的基本生存,故而富户阶层最终成了政府在乡村的代理人。至此,富户轮差的户役制兴起,唐代乡村治理模式转型基本完成。

——摘编自胡瑜锴《基层社会治理的历史经验:唐代乡村治理转型初探》

(1)根据材料一并结合所学知识,归纳唐代乡村治理的特点。

(2)根据材料一、二并结合所学知识,指出唐中期乡村治理的新举措,并简析其影响。

| A.加强了中央对地方财权的控制 | B.有利于促进农业生产的发展 |

| C.放松了政府对农民的人身控制 | D.解决了中央政府的财政困难 |

材料一明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

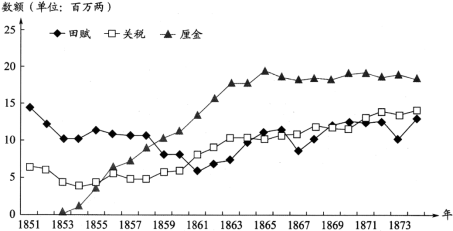

材料二清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(1)明代为应对辽东战事、清代为镇压太平天国而筹措军费。阅读上述材料,指出两者增加军费的主要来源有何不同。(2)结合材料及所学,概括19世纪60—70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

| A.创立了租庸调制度 | B.调整了统治政策 |

| C.均田制有实施前提 | D.赋税标准发生质变 |

| A.封建社会的阶级矛盾被消除 | B.士族豪强势力削弱 |

| C.封建国家对农民的人身控制松弛 | D.土地兼并得到抑制 |

材料一 清朝康熙五十一年(1712年)将丁银并入田赋征收的一种赋役制度,也叫摊丁入地、地丁合一。清代田赋主要征于民田,按亩派征,根据土地类别和肥痔高下分别规定不同科则。以征银为主,也征收一定的米、麦、豆、草等实物。除正税之外,田赋还有加征。征收田赋,若是银两,官府要把碎银铸成银上搬国库,铸造中的损耗,要粮户负担,名为火耗。若是粮食,要搬运仑储,有脚耗、雀耗、鼠耗等,也要粮户负担,名为美余,合称“耗美”。漕粮是一项特殊的田赋,征于山东、河南、江苏等八省。漕粮的随征加耗称为“滑项”,用补滑运、仓储折耗并充各项费用,名目繁多。白粮也有数颜较大的加征。清后期,盐税、商税等迅速增长,田赋却连原额都难以维持,在国家财政中的比重不断下降。

——摘编自张扶植《中国历史上的农业税》

材料二 北洋时期田赋大都沿用清制以地丁和漕粮为主,又将清朝税目归并。限定准收相当于征税10%的征收费。1915年后各种附加又卷土重来,多达百余种。1928年,国民政府将田赋划归地方,按亩征收之后各种附加、摊派失控,致税额增加几十倍。1941年税收体系更加紊乱。解放战争时,战乱导致全国经济发展缓慢,税制混乱。

——摘编自唐蒙《论农业税的演变历史与社会经济的关系》

材料三 从新中国成立以来的趋势来看,农业产值占整个社会经济总量的比重较小,再加上此时的农业一般是自身效益低,社会效益高的弱质产业,农民属于社会中的一个弱势群体,因此不少专家学者从减负增收角度,不断呼吁减免农业税,给农民以国民待遇,努力消除“一国两制”“一国两策”的城乡二元社会结构。党中央以及社会各界对“三农”问题以及社会公平公正问题给予高度关注。其次,这一时期我国总体上已进入了以工促农、以城带乡的发展阶段,我国经济持续快速发展,国家财力不断壮大,取消这部分税收对工业化和国民经济发展不会造成多大震动,对全国财政收入总量和财政实力也影响不大,国家财政完全有能力承受。因此从20年开始,我国全面开始农业税费改革直至2006年完全取消农业税。

——唐蒙《论农业税的演变历史与社会经济的关系》

(1)根据材料一和所学知识,概括清朝农业税的特点。

(2)根据材料二和所学知识,概括民国时期农业税的征收变化并分析其原因。

(3)根据材料三和所学知识,分析我国取消农业税的意义。