材料一 汉武帝即位十余年间庞大的军政费用把西汉前期积累的巨额财富消耗殆尽,地方豪强和富商大贾的势力迅速发展,富商大贾“因其富厚,交通王侯,力过吏势,以利相倾”。土地兼并日趋严重,农民破产流亡,“背本趋末者甚众”。为此,汉武帝调整了经济政策,包括统一货币、盐铁官营、均输(国家统一征收、转销、调运货物)平准(国家平抑物价)算缗(对商人、工商业兼营者和高利贷者加征财产税)告缗(对匿财不报或报而不实者,没收全部财产)等。

——摘编自冷鹏飞《中国秦汉经济史》

材料二 唐代前期实行的基本赋役制度是租庸调。据《通典》记载,天宝十四年(755年)全国总人口为52918309人,其中不负担租庸调的竟有44700988人。建中元年(780年),德宗下令:“令黜陟观察使及州县长官,据旧征税数及人户土客定等第钱数多少,为夏、秋两税。其鳏寡惸独不支济者,准制放免。其丁租庸调,并入两税。”两税按户等征钱,按田亩征米粟,租庸调和其他杂税一概并入两税,即所谓“租庸杂徭悉省”,改变了国“自输月送无休息”的情况。行两税法后,“轻重之权始归于朝廷”。

——张帆《中国古代经济简史》

材料三 宋代政府把商业看成是国家财政的巨大宝库。对于国家而言,一味地压制商业,只注重农业的发展同允许商业有一定发展,给商人一定的生存发展空间,以获得高额商业利润相比,后者更能适应处于转型时期的宋代社会的发展。民间商人阶层已崛起成为整个宋代社会中一支重要而又最具活力的社会力量。大大便利了商品在全国范围内的流通,从而活跃了市场,吸引了大量的商业资本,也由此而直接导致了国家商税的不断增加。

——摘编自冯葚等《宋代商税制度的确立与国家商业政策的调整》

(1)根据材料一并结合所学知识,分析汉武帝经济政策调整的特点及影响。

(2)根据材料二并结合所学,概括唐代两税法实施的背景,并指出其引发的赋税变化。

(3)根据材料三概括指出宋代经济政策发生变化的意义。

材料 中国自古以来就形成了一整套国家制度和国家治理体系。这套国家制度和国家治理体系历经数千年, 各项制度既前后相继、互为关联,又不断发展、持续变革,呈现出由不成熟逐步走向成熟乃至体系化的特点。以 商周的分封制为开端,古代中国先后建立郡县制、刺史制、三省六部制、行省制等一整套政治制度;先后实行井 田制、均田制、一条鞭法等一整套土地制度和经济制度……这些制度因时而异、因地而异,规范了各级管理行为 和稳定了社会秩序,确保了国家权力的运行,为促进社会安定和推进文明教化等发挥了不可或缺的作用。正因如 此,中国的国家制度才一直为周边国家和民族所纷纷学习和模仿。

——摘编自李国强《我国国家制度和国家治理体系的深厚历史底蕴》

根据材料观点,任选一个中国古代国家制度和社会治理的角度拟定一个论题,并结合所学知识予以阐述。(要求:论题明确,持论有据,论证充分,表达清晰)材料一:

——数据来源:2019年《中国统计年鉴》

材料二:新中国成立以来的历史,农业为我国的经济发展作出了巨大贡献,农业税为国家建设及经济运行提供了基本的保障。1958年我国颁布《中华人民共和国农业税条例》(以下简称《条例》),全国农业税趋于统一。改革开放以来,虽然农业税的税收收入在逐年上升,但其占税收总额的比重却逐年下降,到2002年农业税只占国家税收总额的2.6%。2006年1月1日,我国正式废除《条例》,至此农业税正式退出历史舞台。为了确保取消农业税后农民负担不会反弹,我国又实施了义务教育体制改革,减轻农民在教育费用上的过重负担,以及推行合作医疗和社会保险及增加对农村的补贴等措施。

——摘编自叶青、袁昭颖《中国农业税的演变、终结与启示》

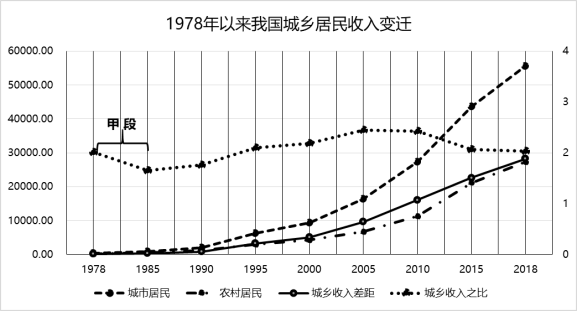

(1)根据材料一,指出1978年以来我国城乡居民收入变化的主要趋势,并结合所学知识分析甲段城乡居民的收入之比下降的原因。(2)根据上述材料并结合所学,分析我国取消农业税的意义及其对税制改革的启示。

材料一清前期的海关制度多是前代市舶制度的继续,海关全部事务由海关监督管理。它对于正在开辟世界市场的西方资产阶级的侵略活动曾经起过一定的抵制作用。鸦片战争之后,情况出现变化,尤其是1866年,英国人赫德开始着手建立近代中国海关制度,首先他建立了比较严密的会计制度;其次他建立了完备严谨的人事管理制度。这些改造确实使中国海关变成了一个近代资本主义式的海关,但更加有利于赫德彻底掌控中国海关,也便利了西方商人对中国进出口贸易的进一步渗透。1906年,清政府毅然谕令设立税务处取代外务部统辖海关。赫德认识到“中国人治中国”的局面即将到来。1927年时任中国海关第三任总税务司的英国人安格联因违抗北洋政府的命令,被顾维钧内阁罢免。同年,南京国民政府成立,宣告关税自主。随后,美、英、日等国虽然与国民政府相继签署了新的关税协定,但是运行中仍然享有特权。

——摘编自杨燕《论近代中国海关的变迁》

材料二在民国的前10年间,中资现代工业的增长很快。1913年有698家工厂,拥有创办资本为330824000元;1920年有1759家工厂,拥有创办资本为500620000元,欧洲列强忙于战时军火生产,又缺乏船只运输,减少了对中国的出口。这为中资工业的扩大提供了机会。外资和中外合资的企业也有增加。这些工厂(和矿场),多是面粉、纺织等轻工业,并且大都集中在上海、天津以及江苏、辽宁、河北、广东、山东和湖北等地。

——摘编自费正清、崔瑞德《剑桥中华民国史》

(1)根据材料一,概括中国海关主权的发展过程。(2)根据材料二,指出这一时期中国工业发展的特点,并结合所学知识分析原因。

材料 秦汉时代的徭役,大致包括田赋、人头税和徭役。北魏太和九年(485)颁布了均田制,规定男子年15岁以上,受种植谷物的露田40亩,妇女20亩,如果是二年休耕一次的地,则加倍受田,三年休耕一次的加两倍受田。隋唐前期,实行租庸调制,受田农民除缴纳租调外,可以庸代役即以实物税代替劳役税。唐德宗建中元年(780)开始推行两税法,每户按资产交纳户税,按田亩交纳地税、一年分夏秋两次纳税。万历九年(1581),在明朝内阁首辅张居正主持下,在全国推行一条鞭法,以县为单位,将所有赋税合并,征收货币。康熙五十二年(1713)下令,以康熙五十年各地所报人丁数作为丁银的固定税额,以后“滋生人丁,永不加赋”。

——摘编自吕建中《中国古代赋税制度述略》

(1)根据材料并结合所学知识,概括中国古代赋役制度演变的趋势。(2)根据材料并结合所学知识,谈谈你对中国古代赋税制度演变的认识。

材料一 乾隆十八年(1753年),清政府的财政收入以地课和盐铁等专卖收入为主,并不计算海关征收的“区区税银”,仅把开海贸易作为天朝“怀柔远人”的一种恩赐,所以关税正额定得比较低。1757年,乾隆帝将西洋各国与中国的贸易仅限定于广州一口,由粤海关负责广州的对外贸易和征收进出口关税。

道光二十三年(1843年),英方在香港公布了《中英五口通商章程:海关税则》,规定中英双方议定税率时,以粤海关原有的正额税率为参照基础,但实际上正额税率极低,粤海关在征税过程中,除了正额税收,尚有行用、规礼、羡耗等杂项征额,且征收比例较高。新税则把此类征项一律摒弃,因此,新税则所议定的进出口税率比原来的正额税率有所提高,但比原实征税率则大幅度下降。

——摘编自蔡晓龙《对近代第一个海关税则的一点新认识》

材料二 1950年1月,中央人民政府公布了《关于关税政策和海关工作的决定》,明确规定“海关税则,必须保护国家生产,必须保护国内生产品与外国商品的竞争,必须以保护国家工业化为主”。1951年5月,政务院通过《中华人民共和国海关进出口税则》,其算术平均关税水平为52.9%。

——摘编自张忆良《中国进出口关税政策的演变及其评价》

(1)根据材料一并结合所学知识,分析清政府在乾隆年间与道光年间关税政策的差异及其原因。

(2)根据材料二并结合所学知识,说明与晚清关税政策相比,中华人民共和国初期关税政策的特点及其实施的意义。

材料一 秦朝采用户籍制度。 在秦国及秦皇朝时期,并不是所有民户都允许单独立户,允许立户的要求:第一,必须不是商人、开客店者及赘婿、后父。第二,立籍的对象必须是土地的拥有者或是官府授田的对象。秦时除有一般的民户户籍外,还有其他不同类别的特殊户籍。民户户籍有两种:“敌秦人”和外来人。除此,还有官吏的“宦籍”,官吏子弟的“弟子籍”,有爵者的爵籍,属于王族的“宗室籍”,属于贾人的“市籍”及其他贱口的户籍等。凡列入“弟子籍”者,既有被任用为官的权利,又有某种免役的特权。

——摘编自白寿彝总主编《中国通史》

材料二 唐代前期实行的基本赋役制度是 租庸调。据《通典》记载,天宝十四年(755年)全国总人口为52 918309人,其中不负担租庸调的竟有44700 988人之多。建中元年(780年),德宗下令:“令黜陟观察使及州县长官,据旧征税数及人户土客定等第钱数多少,为夏、秋两税。其鳏寡悖独不支济者,准制放免。共丁租庸调,并入两税。”两税按户等征钱,按田亩征米粟,租庸调和其他杂税一概并入两税,即所谓“租腐杂徭悉省”,改变了过去“日输月送无休息”的情况。行两税法后,“轻重之权始归于朝廷”。

——摘编自张帆著《中国古代经济简史》

(1)根据材料一,概括秦朝户籍制度的特点。

(2)根据材料二并结合所学知识,指出唐代两税法实施的背景及其引发的赋税变化。

材料一 春秋战国时期,生产力最为活跃,推动土地私有关系快速发展……战国时的地主大致有以下几种类型。一种是贵族地主,或从奴隶主贵族转化而来,或是因军功受到赏赐土地而来,另一种是通过购买土地形成。一种地主占有大量土地的私有制形式便逐渐形成了。

春秋战国之际还出现了自耕农的土地所有关系。有的自耕农是因垦荒或立了小军功而得到少量土地,也有的是因旧贵族没落后成了自耕农,还有国家授田给农民,责其耕种。久而久之,渐渐演变成了私有小块土地的自耕农。他们构成了土地私有制的又一种形式。

——摘编自《中国古代经济简史》

材料二 政府总是限制因土地兼并而形成的大地主经济,因为他们的数目膨胀则必然直接地影响国家的税收制度与其他行政制度的执行,也会引发社会动荡。因此,历代皇朝都把反对与抑制大地产庄园经济及大地主租佃经济,建立厚实的小农自耕农阶层视为稳定社会的基本国策,以此确保国家税收和秩序稳定。

——摘编自盛邦和《中国土地权演化及地主租佃、小农自耕模式的形成》

材料三 贵族、官僚大量占田,同时工商业者和高利贷者也可以把他们获得的利润,利息用来购买土地……在历代封建王朝实行“重农抑商”政策下,工商业者、高利贷者常常“以末致财,用本守之”。既然明清的封建地主和工商业者积累起来的财富都竞相购置土地,而不投资于工商业,那么自然就不利于资本主义萌芽的迅速成长了。

——摘编自《中国古代经济简史》

(1)依据材料一并结合所学知识,回答春秋战国时期土地私有制有哪几种形式?指出土地私有制形成的主要原因。

(2)依据材料二并结合所学知识,指出封建国家税收的直接提供者。并说明导致国家税收减少的主要原因。

(3)依据材料三并结合所学知识,回答“本”“末”各指什么?材料三描述的经济现象给中国社会带来了什么影响?

材料一 唐朝前期的租庸调制,是在均田制的基础上制定的,是以“人丁为本”的赋税制度。其课税对象一是田(纳粟或稻),二是户(纳绢或麻),三是身(纳绢或布代役)。天宝年间,不堪兵役和赋税负担的农民大量脱籍逃亡,朝廷控制的纳税人口减少,赋税收入受到影响。同时,户籍失实,赋役混乱,官吏趁机作弊从中渔利。这样,租庸调制无法继续存在下去。为此,杨炎建议推行两税法。户口不再分为主户和客户,一律编入现在居住的州县户籍,按照贫富差异征收赋税,具体表现为依户等高低纳钱,依田亩纳米粟。夏、秋两季征之。其中租庸调、杂徭役悉数减省。

——摘编自白寿彝《中国通史》

材料二 康熙五十一年(1712),颁发谕旨,将全国丁税总额基本加以固定,以后滋生人丁,永远不再征税。雍正初年,令各省将丁口之税摊入地亩,按每地银一两摊丁银若干计算,一起输纳征解,称为“摊丁入亩”制度。与此同时,又陆续将匠班银、盐钞银、渔课钞等其他赋役也合并到田赋银中征收,地丁银成为主要财政收入。摊丁入亩制度的基本原则是“因田起丁,田多则丁多,田少则丁少”,而且“无论绅衿富户,不分等则,一例输将”,平均了赋役负担,较为公平合理。清初以来各地多种多样的赋役制度得以统一,南北方的赋役负担渐趋平衡,无地少地的佃农、手工业者、小商人、自耕农等基本上摆脱丁银的“赔累”,负担减轻,有了更多的迁徙流动自由。此后,清政府的地丁收入逐年增加,成为清王朝赖以存在的重要物质基础。

——摘编自白寿彝《中国通史》

(1)根据材料一结合所学,比较两税法与租庸调制的不同,分析两税法推行的原因。

(2)依据材料二,概括清朝前期赋税制度的特点,分析其影响。

①均田制在边疆地区得到推行 ②开元时期依然存在贫困现象

③开元年间,官府授田严重不足 ④两税法按人丁、资产征收户税

| A.①②③ | B.②③④ | C.①③④ | D.①②④ |