1 . “先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主客,以现居为簿,人无丁中,以贫富为差。”关于这一赋税制度说法正确的是( )

| A.彻底废除了人头税减轻了人身依附 | B.国家一年按照夏季和秋季两次收税 |

| C.赋役合并折银征收促进商品经济发展 | D.以庸代役保证农民有较充分的劳动时间 |

您最近半年使用:0次

2024-01-30更新

|

91次组卷

|

2卷引用:青海省西宁市海湖中学2023-2024学年高二下学期开学考试历史试题

2 . 贾谊《新书·忧民》载:“民三年耕而余一年之食,九年而余三年之食。”汉代政府规定,壮丁,二十岁开始受田,可以独立谋生,但到了二十三岁才开始服兵役。由此可见,这一规定( )

| A.满足了军事和战争的需要 | B.得益于国家的统一与稳定 |

| C.表明了农业生产水平低下 | D.兼顾了经济与道德的考量 |

您最近半年使用:0次

2024-01-30更新

|

26次组卷

|

3卷引用:青海省西宁市海湖中学2023-2024学年高二下学期开学考试历史试题

3 . 户籍制度自秦汉以来便与土地制度、赋役制度形成三位一体,明清时期却走向与土地制度、赋役制度分离。这一变化反映了( )

| A.人身依附控制减弱 | B.基层治理的失控 |

| C.赋役征收对象扩大 | D.贫富差距的缩小 |

您最近半年使用:0次

2024-01-29更新

|

60次组卷

|

3卷引用:青海省西宁市海湖中学2023-2024学年高二下学期开学考试历史试题

4 . 清朝康熙时期宣布“盛世滋丁,永不加赋”,被传统社会视为一大“仁政”。但有学者认为,这样的财政政策是严重缺乏弹性的,只能配合着日趋保守的国家职能定位。这一观点( )

| A.否认了赋税改革的积极作用 | B.全面批判了传统的儒家思想 |

| C.有助于理解清朝的统治危机 | D.揭露了轻徭薄赋的虚伪本质 |

您最近半年使用:0次

2024-01-26更新

|

33次组卷

|

2卷引用:青海省西宁市海湖中学2023-2024学年高二下学期开学考试历史试题

5 . 阅读材料,完成下列要求。

(1)根据材料一并结合所学知识,概括中国古代赋税制度演变的趋势。

(2)根据材料二并结合所学知识,指出中国古代户籍制度的主要功能。综合上述材料,说明影响中国古代赋税制度和户籍制度演变的共同因素。

材料一 中国古代赋税制度的变革

| 名称 | 时间 | 主要内容 |

| 相地而哀征 | 春秋时期齐国 | 根据土地的数量和质量征税 |

| 初税亩 | 春秋时期 | 鲁国按亩收税 |

| 编户制度 | 两汉 | 编户齐民须向国家缴纳田租、人口税、更赋并服徭役和兵役等 |

| 租庸调制 | 隋、唐前期 | 受田农民除缴纳租调外,可以庸代役即以实物税代替劳役税 |

| 两税法 | 唐中期 | 每户按资产交纳户税,按田亩交纳地税,一年分夏秋两次纳税 |

| 募役法、方田均税法 | 北宋 | 包括地主官僚在内、不服役的都要交免役钱;重新丈量土地,按亩纳税 |

| 一条鞭法 | 明朝 | 赋役、差役合并,征收货币 |

| 摊丁入亩 | 清朝 | 把丁税平均摊入田亩中,征收统一的赋税—地丁银 |

——摘编自刘望成何秋云《中国古代赋税制度的变革》

材料二 户籍制度萌芽于商朝,商朝时期已经有了征派民力共耕公田的籍田之制。战国时期,商鞅将户籍制度发展为“什伍连坐”法。两汉时期,口赋和算赋(人头税)是国家财政收入的一项主要来源,兵役与徭役则是国家要求每个丁男承担的重负,为此,两汉政权一直实行编户齐民制度,该制度使大量的人丁民户时时处在封建国家政权的直接控制之下……唐安史之乱后,土地兼并风行,政府的财政收入与徭役来源日趋枯竭,唐政府改革征税制度,不以户籍及其登记内容而以土地和财产的多寡为征税依据。明洪武年间,政府进行了全国范围的土地清丈和地籍整理运动,编制鱼鳞图册,地籍与户籍彼此独立。万历年间,张居正推行一条鞭法,使人丁税与户籍相分离。从此,地籍便成为统治者征收赋税的主要依据,而户籍的作用则退居其次了。清政府下令彻底废除人丁编审,户籍管理制度正式退出历史舞台。

——摘编自江立华《中国户籍制度的历史考察》

(1)根据材料一并结合所学知识,概括中国古代赋税制度演变的趋势。

(2)根据材料二并结合所学知识,指出中国古代户籍制度的主要功能。综合上述材料,说明影响中国古代赋税制度和户籍制度演变的共同因素。

您最近半年使用:0次

名校

6 . 秦及汉初官府规定了禾穗、原粮与成品粮之间的折合比例,并在此基础上根据谷物形态与种类,创制出“四大一小”谷物计量体系。其中,“四大”为专用大量,包括禾量、粟量、稻量、麦量;“一小”为标准量器或通用量器,即米量。该谷物计量体系的确立( )

| A.减轻了民众的赋税负担 | B.加剧了田租征收复杂程度 |

| C.增加了政府的财政收入 | D.反映了粮食管理能力提升 |

您最近半年使用:0次

2023-11-01更新

|

286次组卷

|

7卷引用:青海湟川中学2023-2024学年高一上学期期中历史试题

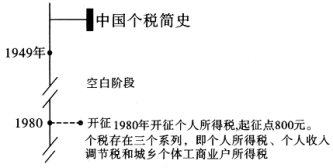

7 . 新中国成立后,我国没有征收个人所得税;1980年,个人所得税制度正式确立。这一变化的主要原因是( )

| A.顺应改革开放的时代需要 | B.社会主义市场经济体制的建立 |

| C.实现共同富裕目标的提出 | D.社会主义国家综合国力的增强 |

您最近半年使用:0次

2023-04-26更新

|

108次组卷

|

3卷引用:青海省西宁市2023-2024学年高二上学期期末历史试题

8 . 唐朝实行的两税法:“居人之税,秋、夏两征之”“惟以资产为宗,不以丁身为本”“户无主客,以见(现)居为簿,人无丁中,以贫富为差”。两税法( )

| A.缓解了土地兼并和社会矛盾 | B.减轻了政府对农民的人身控制 |

| C.继承了租庸调制的征税原则 | D.因税制合理受到地主阶级支持 |

您最近半年使用:0次

2023-04-18更新

|

481次组卷

|

11卷引用:青海省西宁市海湖中学2023-2024学年高一上学期第一次月考历史试题

青海省西宁市海湖中学2023-2024学年高一上学期第一次月考历史试题湖南省湖湘教育三新探索协作体2022-2023学年高一下学期期中考试历史试题(已下线)历史-2023年高考押题预测卷03(浙江卷)山东省枣庄市第三中学2022-2023学年高二5月月考历史试题(已下线)作业13隋唐制度的变化与创新-2023年【暑假分层作业】高二历史(统编版)黑龙江省哈尔滨市第三中学2023-2024学年高二上学期开学考试历史试题吉林省通化市梅河口市博文学校2022-2023学年高二下学期期末考试历史试题河南省周口市项城市第三高级中学2024届高三上学期第一次月考(普通班)历史试题湖南省岳阳市湘阴县知源高级中学2023-2024学年高一上学期第一次月考历史试题江苏省苏州市常熟中学2023-2024学年高一10月月考历史试题(已下线)江苏省扬州市2024届高三上学期期末历史试题变式练习中国古代史

9 . 下图所示为一份考古发现的公元701年沙州敦煌县悬泉乡籍记录。据此可知,当时( )

| 户主邯寿寿年五十六岁白丁课户见输 女娘子年十三岁小女 亡弟妻孙年三十六岁寡 计布二丈五尺 计麻三斤 计租二石 四十四亩已受二十亩水业 二十三亩□分 一亩居住园宅 合应受田一项三十一亩 八十七亩未受 |

| A.小农经济大量破产 | B.中央政府的权力式微 |

| C.国家严控土地交易 | D.土地私有制继续深化 |

您最近半年使用:0次

2023-04-03更新

|

315次组卷

|

6卷引用:青海省西宁市大通县2023届高三二模文综历史试题

青海省西宁市大通县2023届高三二模文综历史试题(已下线)查补易混易错02古代中国经济-【查漏补缺】2023年高考历史三轮冲刺过关(新高考专用)(已下线)专题02三国两晋南北朝的民族交融与隋唐统一多民族封建国家的发展(选择题)-学易金卷:2023年高考历史二模试题分项汇编(统编版)甘肃省酒泉市九师联盟2023-2024学年高三下学期3月月考历史试题广西壮族自治区南宁市、河池市2024届高三下学期二模历史试题江西省部分地区2024届高三下学期3月月考历史试题

10 . 宋代户籍制度中的主客户以有无常产、是否承担国家税役负担为划分依据。乡村主户又根据土地、财产等物力的多寡划分为五等,三等以上的富裕户占主户10%左右。客户比例大约占总户数的三分之一。此现象( )

| A.促成土地租佃制产生 | B.加重了客户的赋税负担 |

| C.加剧当时社会的动荡 | D.促进了乡村社会的流动 |

您最近半年使用:0次

2023-03-23更新

|

541次组卷

|

8卷引用:青海省互助土族自治县第一中学2023-2024学年高二上学期第二次月考历史试题

青海省互助土族自治县第一中学2023-2024学年高二上学期第二次月考历史试题云南省昆明市2023届高三二模历史试题云南省曲靖市民族中学2022-2023学年高二下学期期中考试历史试题 (已下线)专题03隋唐史、宋史:隋唐和两宋时期的政治、经济和文化-学易金卷:2023年高考历史二模试题分项汇编(人教版)(已下线)专题03辽宋夏金多民族政权的并立与元朝的统一(选择题)-学易金卷:2023年高考历史二模试题分项汇编(统编版)第17课·中国古代的户籍制度与社会治理·随堂练习B卷陕西省宝鸡市陈仓区等两地2023届高三三模历史试题云南省昆明市第三中学2023-2024学年高二上学期期末历史试题