| A.积极拓展自身职权 | B.具有半殖民地性质 |

| C.成为最有权力的机关 | D.顺应了社会发展潮流 |

材料 明清时期,中央与地方的财政关系表现为中央的财政控制力不断加强,设立了多个层级的财政管理机构和财政监督机构。尤其是清代的财税制度以高度集权为特征,户部主管中央财政,制定财税征收政策,通过“起运留存”制度调剂中央与地方的关系。地方几乎没有自己支配的财权和财力。在中央地方财政关系的处理上,清代在明代的“起运留存”制度的基础上实行“解款协款制”,协调全国财政资源,在中央地方财政收入再分配的基础上进行各地财政支出的调剂,具有早期的“财政转移支付”特征。清康熙时期,财税的存留和起运比例发生了变化,中央集权趋势继续增强,确立了“悉数解司”制度:州县不再保有存留,原来的州县存留部分全部上交给省一级布政司。州县所需经费向布政司奏请支用,事后则“奏销”。“悉数解司”与“奏销”制度的共同执行使中央集权特征变得更加明显。针对地方无甚财权从而加重对民众的剥削、加大非正式收入征收这一现象,雍正年间开始实行“火耗归公”政策,推行“官绅一体当差纳粮”,一方面将地方收入合法化,改善了地方私自加派、损害中央财政税源的行为;另一方面将火耗的征集、发放和支用权限从地方收归督抚,强化了中央对地方的管理。

——摘编自张熹珂、任韵霖《财税制度与古代中国大一统的构建与巩固》

(1)根据材料,概括指出明清时期财税制度的变化趋势。(2)根据材料并结合所学知识,简析明清时期财税制度演变的影响。

材料一 熙宁四年(1071年)十月,颁布新法,法令的基本内容包括两部分,一是乡村主户普遍按照物力财产等第交纳免役钱,即将原来乡村上户所服差役改为募役,此前必须服役的主户只要交纳免役钱,本户便可不再亲自服差役,而由政府出钱招募人承担差役。一是针对那些“特殊户籍”的助役钱,“其坊郭等第户及未成丁、单丁、女户、寺观、品官之家,旧无色役而出钱者,名‘助役钱’”,其具体办法是“凡坊郭户及未成丁、单丁、女户、寺观、品官之家有产业物力者,旧无役,今当使出钱以助募人应役……若官户、女户、寺观、未成丁减半,募三等以上税户代役,随役轻重制禄,禄有计日、有计月、有计事而给者”。

——摘编自游彪《关于宋代的免役法——立足于“特殊户籍”的考察》

材料二 明朝江西宜春农业税率变化情况

| 年份 | 税率科则 |

| 洪武二十四年(公元1391年) | 每民田一亩科秋粮一斗六升五勺,又夏税一升六合五抄 |

| 正统元年(1436年) | 每田一亩交纳本色米五升三合,其余准收折色银、布、轻赍。每粮一石共纳银三钱一分至三钱五分不等 |

| 弘治年间(1488—1505年) | 每粮一石派银四钱四分五厘零 |

| 正德年间(1506—1521年) | 每粮一石增至四钱九分九厘九毫零,另外每石重复征收夏税折银二分五厘 |

| 嘉靖初 | 每粮一石增加为五钱五分七厘二毫零 |

——摘编自漆能廉、汪从文、谢祖安主修《宜春县志》

(1)根据材料一,概括熙宁年间徭役征收的特点,并简析其意义。(2)根据材料二并结合所学知识,指出明朝税收发生的变化并分析其影响。

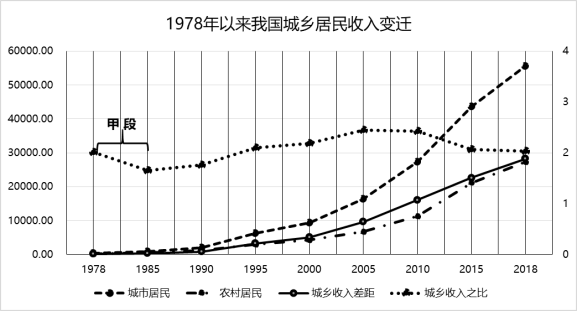

材料一:

——数据来源:2019年《中国统计年鉴》

材料二:新中国成立以来的历史,农业为我国的经济发展作出了巨大贡献,农业税为国家建设及经济运行提供了基本的保障。1958年我国颁布《中华人民共和国农业税条例》(以下简称《条例》),全国农业税趋于统一。改革开放以来,虽然农业税的税收收入在逐年上升,但其占税收总额的比重却逐年下降,到2002年农业税只占国家税收总额的2.6%。2006年1月1日,我国正式废除《条例》,至此农业税正式退出历史舞台。为了确保取消农业税后农民负担不会反弹,我国又实施了义务教育体制改革,减轻农民在教育费用上的过重负担,以及推行合作医疗和社会保险及增加对农村的补贴等措施。

——摘编自叶青、袁昭颖《中国农业税的演变、终结与启示》

(1)根据材料一,指出1978年以来我国城乡居民收入变化的主要趋势,并结合所学知识分析甲段城乡居民的收入之比下降的原因。(2)根据上述材料并结合所学,分析我国取消农业税的意义及其对税制改革的启示。

材料 一般认为,摊丁入亩是明代一条鞭法的继续和发展。明代中后期,在河南、山东、湖南、陕西、浙江、广东的某些州县已有摊丁入亩的个例,其对清代的摊丁入亩有着深刻的影响。入清以后,要求摊丁入亩的舆论加强,某些地区也继续着摊丁入亩的实践,食盐钞银、匠班银的摊丁入亩也大都先期进行。这些实践活动,无疑为后来的摊丁入亩提供了范式。但摊丁入亩未在更广的范围内展开,正与当时丁额未定有关。“滋生人丁永不加赋”实施之后,要求摊丁入亩的呼声顿起。同时,康熙后期社会上仍留有地卖而丁存、税从人起的现象,赋税负担仍不合理。因此,在康熙五十五年(1716),御史董之燧上疏指出,在明确纳税丁额后,最好的办法就是摊丁入地,并且朝廷要立法干预地卖丁留的现象。正因如此,广东于康熙五十五年开始推行摊丁入亩,也是最早实行此改革的省份。

——摘编自陈锋《清代财政政策与货币政策研究》

根据材料并结合所学知识,归纳清朝推行摊丁入亩的历史背景及其产生的重要影响。

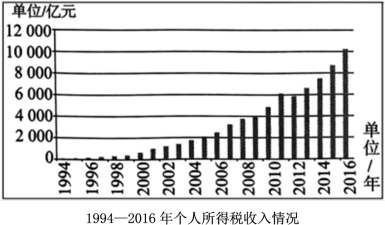

材料 数据来源:中华人民共和国统计局网站。

——摘自艾华《进一步完善我国个人所得税制度的思考》

根据材料、概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。

| A.增加政府财政收入 | B.利于改变经济结构 |

| C.推动赋税制度变革 | D.加重百姓赋税负担 |

材料一 故人具鸡黍,邀我至田家。绿树村边合,青山郭外斜。

开轩面场圃,把酒话桑麻。待到重阳日,还来就菊花。

——【唐】孟浩然《过故人庄》

明月别枝惊鹊,清风半夜鸣蝉。稻花香里说丰年。听取蛙声一片。

七八个星天外,两三点雨山前。旧时茅店社林边。路转溪桥忽见。

——【宋】辛弃疾《西江月·夜行黄沙道中》

材料二 班固在作《汉书》时,曾引战国时期李悝变法的相关史料,有如下述:

一个农夫,带家室共5口,治田100亩。每亩出粟一石半,全年收获为150石。

土地税1/10,除去15石,尚有135石。

每口食粮每月一石半,五口全年食用共消耗90石。

135石除去90石,尚存45石。

每石值钱35文,剩余45石共值1350文。

除去地方举办祭祀等公益300文,可以家室用度的为1050文。

衣服每人应费300文,五口共为1500文,不足450文。

此外治病与丧葬之费不计,而因军事动员之额外赋税又不计。

(备注:汉代人头税为每个成人每年120文)

分别说明材料一、二对研究古代农民生活状况的史料价值。

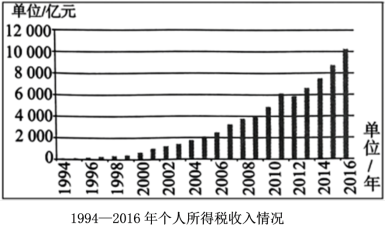

材料一 1955年11月,陈云在中共中央召开的关于资本主义工商业社会主义改造问题会议上讲到定息问题时说:“大资本家得的利息很多,怎么办呢?我们手里头的法宝很多,比如征收个人所得税和遗产税等。个人所得税和遗产税,过去我们都没有收,要收的话可以收得很重,把他们限制住,超过一定限度的为国家所得。这样一些办法,都可以成为政府手里的一种约束资本家收入过多和对他们实行社会主义改造的手段。”1956年5月,财政部就税务总局报送的经过进一步修改的个人所得税条例及其实施细则草案作出批复:关于准备开征个人所得税的问题,中央决定此税推迟到第二个五年计划时期再考虑开征。因此,准备开征的工作可以停止。但是,后来开征个人所得税的计划被无限期地推迟了,直到1980年才恢复。

——摘编自刘佐《新中国成立初期建立个人所得税制度的探索》

材料二 数据来源:中华人民共和国统计局网站。

——摘自艾华《进一步完善我国个人所得税制度的思考》

根据材料二,概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。

“漕”原指在天然或人工的河道上运输物资,后来随着各王朝统治的需要,从地方上征收粮饷以及各种进贡的物资,将其运送到京城或前线,这些都属于漕运的范围。

材料 2019年12月,北京市政府发布的《北京市大运河文化保护传承利用五年计划(2018-2022)》明确提出,要保护建设张家湾古镇,展示运河古镇历史风貌,打造漕运文化特色小镇。

| ①张家湾在“州南十五里”,“以元万户张煊督海运至此而名。今东南运艘,由直沽至河西务,凡百十里,又百三十里至张家湾,乃运入通州仓”。 ——《读史方舆纪要》(清代顾祖禹等人著) | ②张家湾城位于“潞河下游,南北水陆要会。自潞河南至长店四十里,水势环曲,官船客舫,骈集于此,弦唱相闻,最称繁盛”。 ——《钦定日下旧闻考》(乾隆命人根据《日下旧闻》加以增补、考证而成) | ③北运河上“漕艘栉比,廩粟云屯”。张家湾以西的漕运终点通州,则为“仓庾之都会,而水路之冲达也”。 ——光绪年间《通州志》 |

④“山西会馆”匾额 该匾额系两块长方形石块合成:上为“山西”,下为“会馆”,发现于通州,现存于通州博物馆。 |

⑤《清代北运河漕运图》 | |

⑥《潞河督运图》,绘制于清朝乾隆年间,图中画有官船、商船、货船、渔船等64只,官吏、商贾、船户、妇孺、盐坨杂役等八百二十余人,岸上码头、衙署、店铺、银号、酒肆、民宅、粮仓等各种建筑林立。 | ||