| A.推动清朝官办企业快速成长 | B.促使民族工业得到快速发展 |

| C.表明中国关税主权开始丧失 | D.体现列强对华经济侵略需要 |

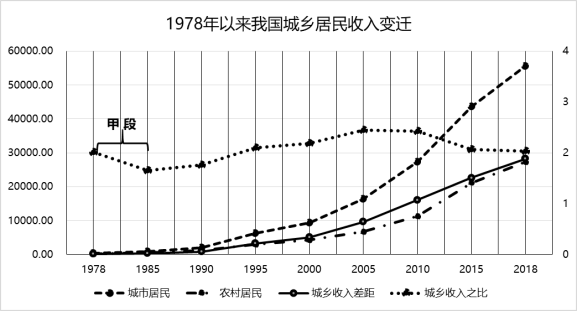

材料一:

——数据来源:2019年《中国统计年鉴》

材料二:新中国成立以来的历史,农业为我国的经济发展作出了巨大贡献,农业税为国家建设及经济运行提供了基本的保障。1958年我国颁布《中华人民共和国农业税条例》(以下简称《条例》),全国农业税趋于统一。改革开放以来,虽然农业税的税收收入在逐年上升,但其占税收总额的比重却逐年下降,到2002年农业税只占国家税收总额的2.6%。2006年1月1日,我国正式废除《条例》,至此农业税正式退出历史舞台。为了确保取消农业税后农民负担不会反弹,我国又实施了义务教育体制改革,减轻农民在教育费用上的过重负担,以及推行合作医疗和社会保险及增加对农村的补贴等措施。

——摘编自叶青、袁昭颖《中国农业税的演变、终结与启示》

(1)根据材料一,指出1978年以来我国城乡居民收入变化的主要趋势,并结合所学知识分析甲段城乡居民的收入之比下降的原因。(2)根据上述材料并结合所学,分析我国取消农业税的意义及其对税制改革的启示。

材料一 780年,唐德宗接受宰相杨炎的建议施行两税法,其主要内容可概括为:从朝廷到地方都需要对每年财政的所需要的支出额进行核算,再根据核算出的支出额,进行相应的税赋征集;征收对象以“见居”人口为主,只要人在州县内居住,不管地产与原籍,均向当地州县纳税,纳税对象包含了官僚贵族、僧侣寺院等原先的免税阶层;税负分配上改变以丁户为准的赋税制度,变为以贫富(土地和资产)为区分,富者多征,贫者少征,难以维持生活的群体予以免税;一年分两次征税,分别为夏税和秋税;用钱币计税,以货币代替实物进行纳税;合并各种杂税至户税、地税两税之中;两税三分,各地征收的赋税划成三份,分别是“上供”“留州”“送使”。

——李金乐《唐朝两税法改革及其启示》

材料二 宋代赋税继承了唐代的两税法,主要由二税和苛捐杂税构成。二税是向土地所有者征收地税,对象包括地主、自耕农以及半自耕农,分夏秋两征,税钱米皆出于田,以钱为夏税、米为秋税,具体由劳动(力)所有者向产权所有者缴纳地租,之后再由产权所有者向国家缴纳赋税;苛捐杂税有支移、折变、丁绢、丁盐钱等,其中支移就是借口官府需要,强迫农民把秋税谷物送到别处,人和牲畜运送物的费用自己支付,在没有支移任务的地区,农民也要按照税粮数量每斗加纳“道里脚费”。此外,虽然从国家法律规定上百姓仍然有服徭役的义务,但在实际操作中,国家陆续规定可以钱代役,各色徭役均已开始了向以赀代役(代役税)转化的过程。……宋政府还对城市居民征收“城郭之赋”,即坐落在京城及诸州县寨镇的房产和地产应缴纳的税赋,而乡村居民则无需交此税项,改变了唐两税法不分乡村户或坊郭户都需缴税的做法。

——摘编自王棣《宋代赋税的制度变迁》等

(1)根据材料一并结合所学知识,概括唐朝两税法的特点。(2)根据材料一、二并结合所学知识,指出与唐代两税法相比,宋代赋税制度出现的新变化,并分析其影响。

| A.使农民获得了人身自由 | B.增加了农民的生产时间 |

| C.减少了政府的财政收入 | D.加剧了当时的社会矛盾 |

| 白居易《重赋》 | 租庸者,谷帛而已……(今)国家定两税(指户税和地税),本意在爱人。厥初防其淫,明教内外臣。税外加一物,皆以枉法论。 |

| 《旧唐书·宪宗传》 | 元和六年(811年),注意维护宣官神策中尉之权,但拒绝接受处州刺史进贡的助军钱绢,并颁布抚恤百姓德音以革弊立防。 |

| 《南郊赦文》 | 唐文宗(809—840年)(时牛僧孺、李德裕党争,文宗领诏令)天下除二税外,不得辄有科配,其擅加杂榷率,一切宜停。 |

| A.藩镇割据削弱中央集权 | B.政府重视减轻农民经济负担 |

| C.政治斗争加剧农民起义 | D.土地兼并盛行威胁租庸调制 |

| 贞元初年 (785年) | 贞元八年 (792年) | 贞元九年 (793年) | 长庆四年 (824年) | |

| 米(1斗) | 200 | 70—80 | 40—70 | 50 |

| 绢(1匹) | 4000 | 1500—1600 | 800—900 | 800 |

| A.重农抑商政策松弛 | B.社会矛盾日益尖锐 |

| C.货币税已获得普及 | D.土地兼并日趋严重 |

7 . 一条鞭法推行之初,张居正心怀担忧地说:“果宜于此,任从其便;如有不便,不必强行。”在实行进程中,全国各地适时出台不同的征收标准和税率,改革速度也有快有慢。上述史实表明,明朝在赋役改革时力图( )

| A.消除赋役不均现象 | B.限制白银流通范围 |

| C.严密控制人丁户籍 | D.避免激化社会矛盾 |

| A.两税法存在严重缺陷 | B.官吏考核存在不足 |

| C.均田制已经难以为继 | D.藩镇割据日趋严重 |

| A.减轻地主负担 | B.强化人身控制 | C.保证财政收入 | D.消除土地兼并 |

| A.以土地资产为计税基础 | B.每年分夏秋两季收税 |

| C.忽视基层社会户籍管理 | D.放松了对农民人身控制 |