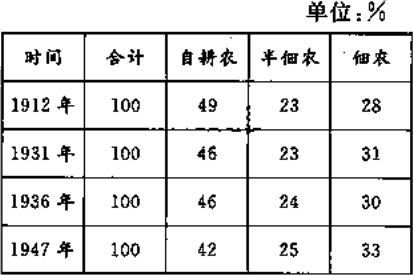

| A.农民阶级是中国民主革命主力 |

| B.自给自足的小农经济逐渐瓦解 |

| C.战争等因素阻碍了农业的发展 |

| D.土地集中,农民无地化趋势增强 |

材料一北魏到隋唐,均田制绵延了300多年,保留了大量的国有小农,但这一制度到唐中叶已经崩溃。宋代不立田制,国家不再干涉土地财产关系的变化,结果是租佃关系盛行,成为主导的土地经营形式。宋代佃户人身自由,法律上也和主人有基本的平等地位……地租形式主要是分成租和定额租。分成租随整个产量的多少而波动,所以地主还对土地的经营加以干预。而定额租则佃农可完全自主经营……有人估计,宋代的亩产量比唐代要提高1.5倍。

——马克垚《世界文明史》

材料二鱼鳞册始行于洪武二十年。量度田亩方圆,次以字号、悉书主名,及田之丈尺,编类为册,状如鱼鳞,号曰“鱼鳞图册”。先是,诏天下编黄册,以户为主,详具旧管、新收、开除、实在之数为四柱式。而鱼鳞图册以土田为主,诸原坂、坟衍、下湿、沃瘠、沙卤之别毕具。鱼鳞册为经,土田之讼质焉。黄册为纬,赋役之法定焉。

——钱穆《国史大纲》

材料三据史载:“(明末清初)吾邑地产木棉,行于浙西诸郡,纺绩成布,衣被天下,而民间赋税,公私之费,亦赖以济。”“妪晨抱纱入市,易木棉以归,明旦复抱纱以出,无顷刻间,织者日成一匹,有通宵不寐者。田家收获,输官偿外,未卒岁,室庐已空矣。其衣食全恃此。”故一旦商贩阻塞,棉花和棉布滞销,农民经济的运转就会出现危机。

——郑学檬《简明中国经济通史》

(1)根据上述材料,结合所学知识,指出北魏到宋朝农民身份的变化及其主要原因,分析明代黄册、鱼鳞图册的历史作用和明清时期农业经济的主要特征。

(2)根据上述材料,结合所学知识,指出自宋至明中国古代农业生产关系的变化趋势及影响。

| 朝代 | 夏商周 | 秦汉 | 魏晋 | 宋元 |

| 称谓 | 臣、人、众、野人 | 夫、仆 | 田客、部曲 | 佃客、庄客、农户 |

| A.士大夫阶层不断丧失对土地的占有权 | B.自给自足的小农经济的形成与强化 |

| C.农民对地主和国家的依附关系的松弛 | D.自耕农阶级在曲折中渐趋发展壮大 |

| 时期 | 内容 |

| 清朝初期 | 地赋和丁赋是分别征收的。地赋是农民交纳的地税,丁赋是百姓向政府提供的徭役折银,田赋和丁赋都是用银两折算,称为地银和丁银 |

| 康熙年间 | 规定以康熙五十年(1711年)的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋” |

| A.加强了封建国家对农民的人身控制 | B.解决了封建国家赋役征收不均的问题 |

| C.客观上有利于手工业和商业的发展 | D.造成了农村大量隐瞒人口现象的发生 |

| A.赋役沉重导致农民抗交 | B.按丁收税成为历史必然趋势 |

| C.大官僚大地主势力强大 | D.税制变化加重了地主的负担 |

| A.推动了民间工商业的发展 | B.体现了传统经济政策的改变 |

| C.反映了官营手工业的衰落 | D.巩固了封建小农经济的地位 |

| A.主动适应商品经济发展 | B.对农业经济的依赖减弱 |

| C.国家治理能力逐渐衰退 | D.赋税征收标准发生变化 |

| A.商品经济的日益繁荣 |

| B.均田制实施遭遇困难 |

| C.土地政策的改变调整 |

| D.积贫积弱局面的发展 |

材料一 正是儒家文化注重德治,在奴隶社会、封建社会主要宣扬和倡导一种绝对无偿的进贡以体现对国家的忠心,使得古代中国的治税思想具有明显非法制的性质,剥削阶级往往以赋税为名进行横征暴敛。我国古代税收立法虽然也规定了课征的比例,但有法不依、法外征收现象非常普遍。通过巧立名目法外征收往往又使税收立法流于形式,征税随意性大,官吏使用权力的机会多,导致聚敛过度,超过人民的承受能力。

——摘编自樊静:《中西方税收法律文化比较研究》

材料二 到民国时期,中国的税收制度逐渐发生了明显的改变。先是对城市工商业课征的间接税(注:指纳税人能将税负转嫁给他人负担的税收)超过历史上的田赋,逐渐上升为主要的税收。国民党政府的间接税,除了关税、盐税以外,还对卷烟、面粉、棉纱、火柴、水泥等各种商品征收。比较重要的是,20世纪三、四十年代,国民党政府从外国引进了近代直接税制(注:直接税指税负不能转嫁,而由纳税人直接负担的税收,如所得税、房产税等),当时财政部曾经为此专设了直接税署。

——摘编自刘军:《中西方传统税收文化的比较》

材料三 在治税思想上,近代西方国家确立以税收法定主义为普遍原则,即税收的征收和缴纳必须基于法律的规定进行,没有法律依据,国家就不能征税,任何人亦不能被要求纳税。而且,在西方所谓的法律仅限于立法机关制定的法律,不包括行政法规。英国1689年颁布的“权利法案”规定国王不经议会同意而任意征税是非法的,正式确立了近代意义上的税收法定主义原则。……近代资产阶级国家,凡开征新税、废除旧税,或制定、修改税法,都须以不违宪为原则,并经民选的议会审议通过。贵族、僧侣等阶层不再享有豁免税收的特权,纳税普遍原则和征税确定性原则得到广泛承认。

——摘编自樊静:《中西方税收法律文化比较研究》

(1)根据材料一,概括古代中国税收的特点。

(2)根据材料一、二并结合所学知识,指出民国时期中国税收较古代有何新变化;并简析其主要原因。

(3)根据以上材料并结合所学知识,对比古代中国,说明近代西方国家税收的历史影响。

| A.国家户籍制度日益完善 |

| B.儒家仁政思想得到提升 |

| C.经济发展促进社会进步 |

| D.封建等级秩序趋向瓦解 |