材料一 户籍制度萌芽于商朝,据殷墟卜辞中记载商朝已经有了征派民力共耕公田的籍田之制。战国时期,商鞅将户籍制度发展为“什伍连坐”法。两汉时期,口赋和算赋(人头税)是国家财政收入的一项主要来源,兵役与徭役则是国家要求每个丁男承担的重负,为此,两汉政权一直实行编户齐民制度。编户齐民制度的形成与完善,使大量的人丁民户时时处在封建国家政权的直接控制之下……唐安史之乱后,土地兼并风行,政府的财政收入与徭役来源日益枯竭,为了解决危机,唐政府改革征税制度,不以户籍及其登记内容而以土地和财产的多寡为征税依据。明洪武年间,政府进行了全国范围的土地清丈和地籍整理运动,编制鱼鳞图册,地籍与户籍彼此独立。万历年间,张居正一条鞭法,使身丁税与户籍相分离。从此,地籍便成为统治者征收赋税的主要依据,而户籍的作用则退居其次了。清政府下令彻底废除人丁税,传统户籍管理制度正式退出历史舞台。

——节选自《中国户籍制度的历史考》

材料二 进入20世纪以来,户籍制度及其功能发生了重大变化。1911年晚清政府制定第一部《户籍法》单行条规。该条规分为户籍的管理、人籍、户籍、罚则四个部分,确立了户籍管理形式的统一平等和保障私权的近代户籍管理原则。1915年北洋政府颁布了《警察厅户口调查规则》《县治户口编查规则》,规定警察只是对户口调查负监督之责,调查户口的具体事务则主要由“地方自治策事会或乡长办理,以总策或乡长为调查长,策事或乡策为调查员”。1931年国民政府颁布了中国历史上第一部《户籍法》,分通则、籍别登记、身份登记、迁徙登记、变更登记、登记申请、罚则、附则等内容。1932-1941年国民政府相继颁布《剿匪区内各县编查保甲户口条例》《保甲条例》《县保甲户口编查办法》等,通过保甲连坐的办法强化对民众、乡村的控制。

——摘编自《中国近代户籍制度变革探析》

(1)根据材料一并结合所学知识,概括中国古代户籍制度的主要功能及演变特点。(2)根据材料二并结合所学知识,概括中国近代户籍制度变革的主要趋势,并分析原因。

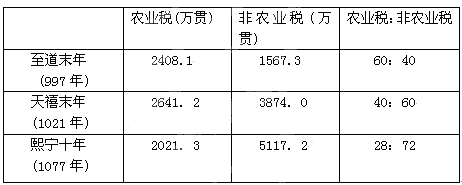

①农业税的消长反映农业生产削弱的趋势

②非农业税的增长反映工商业的发展

③政府财政收入越来越倚仗于非农业税

④重农抑商政策已不再实施

| A.①② | B.①④ | C.②③ | D.③④ |

| 朝代 | 夏商周 | 秦汉 | 魏晋 | 宋元 |

| 称谓 | 臣、人、众、野人 | 夫、仆 | 田客、部曲 | 佃客、庄客、农户 |

| A.士大夫阶层不断丧失对土地的占有权 | B.自给自足的小农经济的形成与强化 |

| C.农民对地主和国家的依附关系的松弛 | D.自耕农阶级在曲折中渐趋发展壮大 |

| A.国民收入得到普遍提高 | B.个税征收制度更加完善 |

| C.对外贸易总额极大增长 | D.国民贫富差距不断拉大 |

材料 秦汉时代的赋役,大致包括田赋、人头税和摇役。唐前期实行“以丁为本”的租庸调制,只以成年男子作为赋役对象,允许以“庸”代役,即缴纳一定的绢布代替服役;后改行两税法,以国家财政支出确定赋税总额,然后将其分解到各地,按田亩征收地税,按人丁、资产征收户税,分夏、秋两次征收。明朝后期,张居正推行一条鞭法,实行赋役合并、一概折银。清康熙五十一年规定以前一年的丁银作为定额,不再增加,称“盛世滋丁,永不加赋”,雍正帝将这笔丁银分摊到田赋中,称“摊丁入亩”。从此,存在了约2000年的人头税彻底废除,国家对百姓的人身控制进一步减弱。

——摘编自普通高中历史教科书(试教)选择性必修1(国家制度与社会治理》

(1)根据材料并结合所学知识,概括中国古代赋役制度演变的特点。

(2)根据材料并结合所学知识,简析中国古代赋役度变化的影响。

| A.主动适应商品经济发展 | B.对农业经济的依赖减弱 |

| C.国家治理能力逐渐衰退 | D.赋税征收标准发生变化 |

材料一 正是儒家文化注重德治,在奴隶社会、封建社会主要宣扬和倡导一种绝对无偿的进贡以体现对国家的忠心,使得古代中国的治税思想具有明显非法制的性质,剥削阶级往往以赋税为名进行横征暴敛。我国古代税收立法虽然也规定了课征的比例,但有法不依、法外征收现象非常普遍。通过巧立名目法外征收往往又使税收立法流于形式,征税随意性大,官吏使用权力的机会多,导致聚敛过度,超过人民的承受能力。

——摘编自樊静:《中西方税收法律文化比较研究》

材料二 到民国时期,中国的税收制度逐渐发生了明显的改变。先是对城市工商业课征的间接税(注:指纳税人能将税负转嫁给他人负担的税收)超过历史上的田赋,逐渐上升为主要的税收。国民党政府的间接税,除了关税、盐税以外,还对卷烟、面粉、棉纱、火柴、水泥等各种商品征收。比较重要的是,20世纪三、四十年代,国民党政府从外国引进了近代直接税制(注:直接税指税负不能转嫁,而由纳税人直接负担的税收,如所得税、房产税等),当时财政部曾经为此专设了直接税署。

——摘编自刘军:《中西方传统税收文化的比较》

材料三 在治税思想上,近代西方国家确立以税收法定主义为普遍原则,即税收的征收和缴纳必须基于法律的规定进行,没有法律依据,国家就不能征税,任何人亦不能被要求纳税。而且,在西方所谓的法律仅限于立法机关制定的法律,不包括行政法规。英国1689年颁布的“权利法案”规定国王不经议会同意而任意征税是非法的,正式确立了近代意义上的税收法定主义原则。……近代资产阶级国家,凡开征新税、废除旧税,或制定、修改税法,都须以不违宪为原则,并经民选的议会审议通过。贵族、僧侣等阶层不再享有豁免税收的特权,纳税普遍原则和征税确定性原则得到广泛承认。

——摘编自樊静:《中西方税收法律文化比较研究》

(1)根据材料一,概括古代中国税收的特点。

(2)根据材料一、二并结合所学知识,指出民国时期中国税收较古代有何新变化;并简析其主要原因。

(3)根据以上材料并结合所学知识,对比古代中国,说明近代西方国家税收的历史影响。

| A.加速了纸币的广泛流通 |

| B.刺激了土地的兼并买卖 |

| C.促进了商品经济的发展 |

| D.增加了政府的财政收入 |

| A.商业发展冲击农业 |

| B.佃户人身依附关系弱化 |

| C.佃户与地主矛盾激化 |

| D.国家税收政策变化 |

| A.豪强势力,隐匿人口 |

| B.农民起义导致人口减少 |

| C.北方少数民族大量内迁 |

| D.军阀割据,战乱不断 |