①重农抑商政策已不再实施②农业税的消长反映农业生产削弱的趋势

③政府财政收入越来越倚仗于非农业税④非农业税的增长反映工商业的发展

| A.①② | B.①④ | C.②③ | D.③④ |

材料一 《汉书》记载西汉的赋税制度说:“汉兴,接秦之弊,诸侯并起,民失作业而大饥谨。……于是约法省禁,轻田租十五而税一。”

《汉旧仪》记载:“民年(龄)十五以上至五十六出赋钱,……民年七至十四岁出口赋钱,……”《文献通考》中说:“汉凡二十三以上为正卒(正式兵员),每一岁当给郡长官一月之役。其不投者。为钱二千入于官,以雇庸者(代替服役的人)”。

材料二 康熙说:“致治之道,民为最要,凡是与民生有益,即益行之”。于是在1712年,他以康熙五十年丁册为准,宣布“滋生人丁,永不加赋”,此后“勿增勿减,永为定额”。……雍正时,又实行“摊丁入亩”,把丁税平均摊入田赋中,征收统一的地丁银,成为清朝划一的赋役制度。……自后丁徭与地赋合而为一,民纳地丁之外,别无徭役矣。

——摘自《清代赋税制度研究》

(1)据材料一并结合所学知识,指出汉初赋税制度改革的原因,并概括汉代赋税制度的特点。

(2)与材料一相比较,清朝康熙、雍正年间的赋税制度改革发生了怎样的变化?综合上述材料,谈谈你对古代赋税制度改革的认识。

考向二 唐宋时期经济制度的变迁

制度变迁是唐宋变革最直接的表征。唐宋制度史研究已经证明,唐宋时期几乎所有的基本经济制度,

包括土地制度、赋役制度、商税制度、市场制度、货币制度、专卖制度、对外贸易制度等都发生了显著的变化。这些变化既在一定程度上反映了历史发展的总体趋势,也带有不同时代的鲜明烙印。具体表现:

| 土地私有制的发展 | 唐初实行均田制,唐朝中期,均田制逐步瓦解,土地私有制占据主导地位。在手工业和采矿业中,官营规模不断缩小,民营规模日渐扩大也是私有制不断增强和发展趋势的反映 |

| 人身依附关系的松 弛 | 随着土地私有制的发展,租佃制成为最基本的生产关系。地主与佃农是租佃契约关系,佃农是国家的编户齐民。在手工业中,唐代官营手工业出现了劳役制向雇募制过渡的趋势。在宋代,雇募制更成为普遍的方式 |

| 国家干预 的减少 | 国家越来越多地退出经济的直接经营,把更多的经济空间让渡给民间。在政府物资调配、专卖等领域中,国家开始更多地吸纳商人的力量 |

| 国家更多使用经济手段管理 | 在专卖、对外贸易等制度的活动中,都体现了唐宋政府对经济手段和经济效益的重视 |

材料一 从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊了入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》

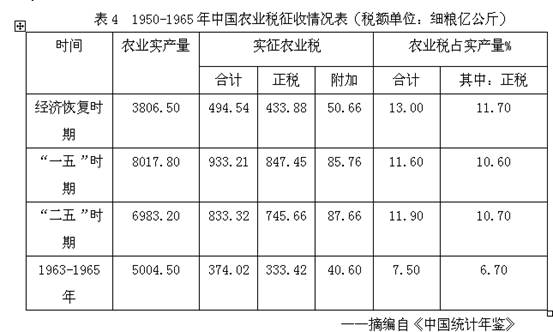

材料二 1950~1965年中国农业税征收情况表(税额单位:细粮亿公斤)

| 时间 | 农业实产量 | 实征农业税 | 农业税占实产量% | |||

| 合计 | 正税 | 附加 | 合计 | 其中:正税 | ||

| 经济恢复时期 | 3806.50 | 494.54 | 443.88 | 50.66 | 13.00 | 11.70 |

| “一五” 时期 | 8017.80 | 933.21 | 847.45 | 85.76 | 11.60 | 10.60 |

| “二五” 时期 | 6983.20 | 833.32 | 745.66 | 87.66 | 11.90 | 10.70 |

| 1963~ 1965年 | 5004.50 | 374.02 | 333.42 | 40.60 | 7.50 | 6.70 |

——摘编自《中国统计年鉴》

请回答:

(1)根据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收的特点及变化的原因。

(2)根据材料二并结合所学知识,说明1950—1965年我国农业税占农业实产量比例的变化趋势及主要原因

材料一

从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代赋税征收,或据田亩,或按人口,或按户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊丁入亩”等制度的主要内容。土地占有量是核定资产,征收赋税的首要依据,土地兼收并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》等

材料二

材料三

建设社会主义新农村,必须全面推进农村综合改革。今年在全国彻底取消农业税,标志着在我国实行了长达2600年的这个古老税种从此退出历史舞台,这是具有划时代意义的重大变革。

——摘自温家宝在第十届全国人民代表大会第四次会议上的《政府工作报告》(2006年3月5日)

(1)根据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收的特点及变化的原因。

(2) 根据材料二并结合所学知识,说明1950-1965年我国农业税占农业实产量比例的变化趋势及主要原因。

(3)根据材料一、二、三并结合所学知识,谈谈你对我国取消农业税是“具有划时代意义的重大变革”的认识。

材料一 户籍制度萌芽于商朝,据殷墟卜辞中记载商朝已经有了征派民力共耕公田的籍田之制。战国时期,商鞅将户籍制度发展为“什伍连坐”法。两汉时期,口赋和算赋(人头税)是国家财政收入的一项主要来源,兵役与徭役则是国家要求每个丁男承担的重负,为此,两汉政权一直实行编户齐民制度。编户齐民制度的形成与完善,使大量的人丁民户时时处在封建国家政权的直接控制之下……唐安史之乱后,土地兼并风行,政府的财政收入与徭役来源日益枯竭,为了解决危机,唐政府改革征税制度,不以户籍及其登记内容而以土地和财产的多寡为征税依据。明洪武年间,政府进行了全国范围的土地清丈和地籍整理运动,编制鱼鳞图册,地籍与户籍彼此独立。万历年间,张居正一条鞭法,使身丁税与户籍相分离。从此,地籍便成为统治者征收赋税的主要依据,而户籍的作用则退居其次了。清政府下令彻底废除人丁税,传统户籍管理制度正式退出历史舞台。

——节选自《中国户籍制度的历史考》

材料二 进入20世纪以来,户籍制度及其功能发生了重大变化。1911年晚清政府制定第一部《户籍法》单行条规。该条规分为户籍的管理、人籍、户籍、罚则四个部分,确立了户籍管理形式的统一平等和保障私权的近代户籍管理原则。1915年北洋政府颁布了《警察厅户口调查规则》《县治户口编查规则》,规定警察只是对户口调查负监督之责,调查户口的具体事务则主要由“地方自治策事会或乡长办理,以总策或乡长为调查长,策事或乡策为调查员”。1931年国民政府颁布了中国历史上第一部《户籍法》,分通则、籍别登记、身份登记、迁徙登记、变更登记、登记申请、罚则、附则等内容。1932-1941年国民政府相继颁布《剿匪区内各县编查保甲户口条例》《保甲条例》《县保甲户口编查办法》等,通过保甲连坐的办法强化对民众、乡村的控制。

——摘编自《中国近代户籍制度变革探析》

(1)根据材料一并结合所学知识,概括中国古代户籍制度的主要功能及演变特点。(2)根据材料二并结合所学知识,概括中国近代户籍制度变革的主要趋势,并分析原因。

随着国家控制力的增强,户籍制度逐步发展起来。秦国不仅按不同情况区分了不同的户籍,还确定了户口的什伍编制方式,作出了不许擅自迁徙、迁徙时必须审核并办理更籍手续等规定,两汉政权一直实行编户齐民制度,按一家一户的原则来登记和管理户口,开始实行户赋和口赋相结合的算赋和征赋制度。唐安史之乱后,土地兼并风行。政府改革征税制度,不以户籍及其登记内容而以土地和时财产的多寡为征税依据。宋代,户籍分主户和客户,主户有土地要交地税,客户为无地佃农交丁口税,地籍与户籍开始分离。明洪武年间,政府编制鱼鳞图册,户籍黄册与地籍鱼鳞册的使用,使赋税收入有了保证。明中期实行“一条鞭法”, 地籍与户籍彼此独立。户籍仅保存人口统计的作用。清代实行”摊丁入亩”以后,户籍申报编制的经济意义降低,但治安管理的政治意义却加强了。

——《中国古代户籍制度的演变及其政治逻辑分析》

(1)概括材料中中国古代户籍制度演变的趋势,结合所学分析推动其演变的因素。

(2)根据材料并结合所学知识,评价古代中国户籍制度的作用。

材料一 唐朝安史之乱后,土地兼并更加严重,越来越多的农民失去土地,脱离户籍到处流亡。……均田制遭到破坏,按丁征收的租庸调制也无法执行下去,导致国家财政税收大为减少。唐朝政府虽采取了各种措施,结果一切努力均告失败并造成了赋税制度进一步混乱,唐朝财政面临崩溃。建中元年(公元780年)唐政府为解决财政困难增加税收,实施“两税法”。规定:“凡百役之费、一钱之敛,先度其数而赋于人,量出以制入。产无主、客,以见居为簿;人无丁、中,以贫富为差。不居往而行商者,在所郡县三十之一,度所(取)与居者均,使无侥利。居人之税,秋夏两征之,夏输无过六月,秋输无过十一月。其租庸杂役悉省,而丁额不废,申报出入如旧式。其田亩之税,率以大历十四年(即公元766年)垦田之数为准而均征之”。“置赋、地两税以总之,以一其名,此外敛者,以枉法论”。“惟以资产为宗,不以丁身为本,资产少者则其税少,资产多者则其税多”。

——根据税法资料整编

材料二 明万历九年(1581),张居正在全国推广实行新的税法"一条鞭法",据《明史》记载:合并赋役,将田赋和各种名目的徭役合并一起征收,同时将部分丁役负担摊入田亩。将过去按户、丁出办徭役,改为据丁数和田粮摊派;赋役负担除政府需要征收米麦以外的,一律折收银两;农民及各种负担力役户可以出钱代役,力役由官府雇人承应;赋役征收由地方官吏直接办理,废除了原来通过粮长、里长办理征解赋役的“民收民解”制,改为“官收官解”制。

——根据税法资料整编

(1)根据材料一和所学知识,概括唐朝实施两税法的背景以及两税法的主要内容。

(2)根据材料二概括一条鞭法的特点。

(3)根据以上两则材料概括我国古代赋税制度体现的演革趋势。演革的趋势体现怎样的时代特征。

材料一 宋代城市地税与农田税,虽就税目性质而言有其一致性,但城市地价之远超乎农田,官府也就对其敷之以特别的税额。与此同时,国家从城市征税赋役之所依据的税产,出现了一种从地产物业走向综合家业评估的趋势,并形成了清晰分辨“田亩”“家业”与“营运”三类性质略异税产的概念。

——摘编自包伟民《宋代城市税制再议》

材料二 厘金为晚清时期清政府征收的一种商业税,始于咸丰三年(1853年),为清政府地方编练乡勇、镇压太平天国革命的临时筹饷方法。此时五口通商已过十年,本国商品经济有了一定的发展,为商业税的产生提供了物质条件。厘金期初主要有两种:其一活厘,是抽行商的货物通过税;其二板厘,是抽坐商的交易税。厘金征收对象为本国商人,见货即征,不问巨细。各省自定税则,任意征收。

材料三 罗斯福要求国会降低低收入者的税率,同时提高高收入者的税率。对于年收入为5万美元以上的人,税收增加了1%,年收入6万美元以上的人税收增加6%,年收入350万以上的人税收增加7%。同时,还根据公司规模分等征收公司所得税,并有股息税,以防漏税。

——《罗斯福“新政”:评价及启示》

请回答:

(1)根据材料一,概括宋代城市税收体制与农村相比有何明显不同。结合所学知识,分析其原因?

(2)根据材料二,概括晚清时期厘金产生的主要原因条件。结合所学知识,概要分析厘金产生对近代中国社会经济产生的影响?

(3)根据材料三,归纳罗斯福新政期间美国税收政策的突出特点。结合所学知识简要评价其税收政策。

(4)综合上述材料,谈谈你对税制改革的认识。(要求:观点明确,史论结合,论述充分,逻辑清晰。)

| A.租佃制的发展 | B.土地兼并的加剧 |

| C.人地矛盾突出 | D.封建国家的财政危机 |

10 . 农业政策对国家政治稳定和社会经济发展起着重要的作用。回答下列小题。

1.下列制度体现了我国古代赋役“唯以资产为宗,不以丁身为本”这一趋势的是①租庸调制②两税法③一条鞭法④地丁银制度

| A.①②③ | B.①③④ | C.②③④ | D.①②④ |

| A.用暴力手段夺取地主土地归国家所有 |

| B.核定全国地价,革命后增长地价归国家所有 |

| C.废除小土地所有制,建立资本主义大农业 |

| D.没收地主土地,建立农民土地所有制 |

| A.克服农村经济的分散性 | B.提供发展工业化的原料 |

| C.克服分配中的平均主义 | D.促进农业经济向工业化转轨 |